广发证券首席宏观分析师 郭磊 博士 [email protected]

第一,没必要怀疑9月出口的成色,不止中国,绝大部分可比经济体出口都创了新高。

第二,我们将9月新兴市场出口的集体强势解释为欧美经济高景气度对圣诞备货季的影响。

第三,PPI(HS2)周期、出口先导指数周期两种方法可以判断未来出口趋势,Q4开始出口大概率进入一个增速放缓期。

第四,进口表现更强。大宗品进口显著增加,一则反映内需强劲,二则与国内供给侧改革和环保限产带来的供给缺口有关。

第五,朱格拉周期影响和“技改”支出起步的痕迹:机电产品和高新技术产品进口增速连续走高。

第六,内需在Q4和18年Q1同样存在放缓线索:棚改脉冲的减弱,财政和信贷约束的上升,以及采暖季环保限产影响的不确定性。

第七,约束因素(棚改、财政、环保)均非内生,内生因素(地产、制造业、消费)偏强,经济可能是两项对冲下的温和放缓。

似乎没必要怀疑9月出口的成色,不止是中国,绝大部分可比国家和地区出口都创了一个高点。9月中国出口增速8.1%,较8月加快2.5个点。扣除对港出口(对港出口数据传统上往往包含汇率因素扰动)后出口增速同比为10.3%,较8月加快4个百分点。

数据并非偶然,我们也没必要过多归结于基数、汇率等原因,实际上所有可比国家和地的出口数据都显著加快。

与中国出口数据相关度最高的韩国9月出口同比增长35%,大幅高于前值的17%,创2011年以来高点;中国台湾9月出口增长28%,大幅高于前值的13%,增速创2011年以来高点;越南出口同比增长23%,小幅快于8月的22.8%,继续处于高速增长中。

我们对于新兴市场9月出口显著回升的理解是:9月进入圣诞备货季,出口的需求弹性开始季节性上升。2017年欧美经济景气度要显著好于2016年,欧元区PMI、德国PMI、美国PMI均创近年高点。经济预期好导致欧美圣诞备货需求旺盛,由此带来同比数据反弹比较显著。

从出口目标区域数据中我们也可以大致验证这一猜测。对美、对欧出口均大幅上升5个百分点;对日出口小幅下滑1个百分点。

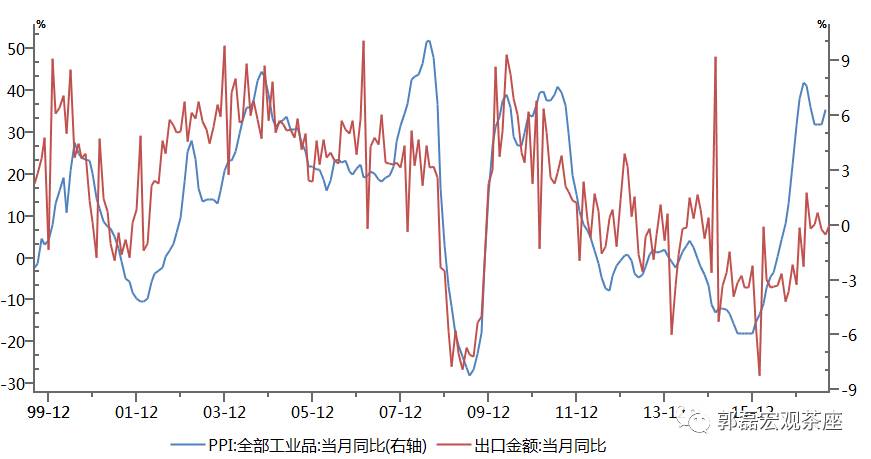

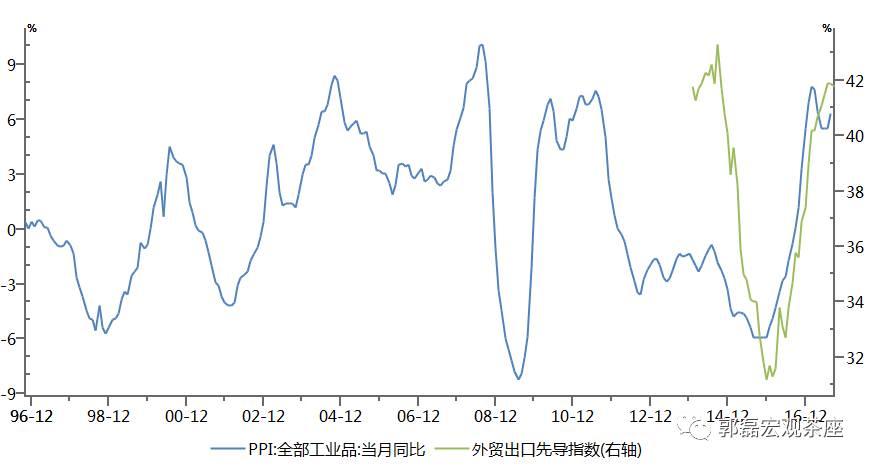

从PPI(HS2)、出口先导指数与出口的关系看,Q4出口大概率进入一个增速放缓期。如何判断未来出口走势?

方法之一是看PPI(HS2)周期。在《出口和航运周期:分析框架及趋势》中,我们指出,出口在中周期的景气度与朱格拉周期大致吻合;在短周期则与库存周期(PPI周期)相关。

这一短周期相关性背后有两点驱动,一是量,即主要经济体补库存周期中原发性的贸易需求相对较强,去库存周期中相对较弱;二是价,出口额本质上是含价指标,出口增速与出口价格指数(HS2)相关,而出口品的价格指数,又由PPI决定,同步于库存变化。

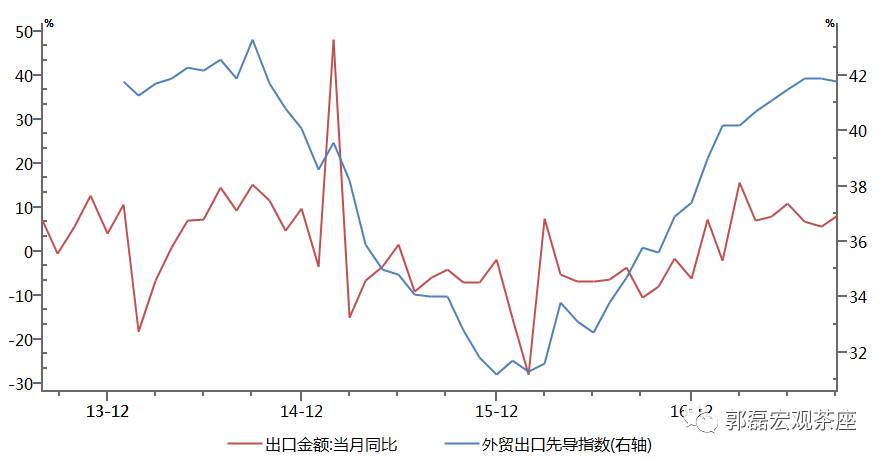

方法之二是看外贸出口先导指数(CELI)。另一种方法是看海关总署公布的中国外贸出口先导指数(CELI)。

实际上,两种方法殊途同归,CELI与PPI走势大体类似。

9月外贸出口先导指数(CELI)由41.9小幅回落至41.8;PPI还没公布,我们估计也会由上月的6.3%小幅回落。

目前PPI和CELI都在周期高点,后续回落应该是连续的。它的背后是全球主要经济体本轮名义GDP周期的短上行脉冲结束,这一点主要由库存周期决定。这意味着出口增速在Q4和2018年Q1的短周期放缓应该是一个大概率。

大宗品进口显著增加,一则反映内需强劲,二则与国内供给侧改革和环保限产带来的供给缺口有关。9月铁矿砂进口达10283万吨,绝对量上再创一个历史新高,同比增长10.6%,显著快于1-8月的6.6%;钢材进口9.7%,而之前三个月一直是负增长;原油进口同比增长11.9%,未锻造的铜及铜材同比增长26.5%,也显著快于上月。

大宗品进口量的显著上升与国内供给侧改革和环保限产所带来的供给缺口、内外价差变化有关。同时,它也映射了内需相对强劲。

朱格拉周期影响和“技改”支出起步的痕迹:机电产品和高新技术产品进口增速连续走高。除了大宗品之外,机电产品和高新技术产品进口的趋势性回升亦值得关注。

9月机电产品进口同比增长为17.6%,高新技术产品进口同比增长为16.4%,增速均属于在过去5个月中不断创新高。

机电产品和高新技术产品的高进口增速一则属于朱格拉周期的影响,和来自朱格拉周期的其他证据基本一致;二则反映本轮周期中企业“技改”支出的起步。

从国内数据看,技改投资确实有加快迹象。1-8月份,工业技改投资增长12.4%,增速比1-7月份提高1.3个百分点,比全部工业投资高8.6个百分点;占全部工业投资的比重为43.3%,比去年同期提高3.4个百分点。其中制造业技改投资增长11.4%,增速比1-7月份提高1.1个百分点,比全部制造业投资高6.9个百分点;占全部制造业投资的比重为46.3%,比去年同期提高2.9个百分点。

我们估计2018年这一过程将会得到来自政策的进一步推动。如我们前期报告所述,制造业“技改”的加速和传统制造业的转型升级将是2018年中国经济的最大看点之一。

内需在Q4和18年Q1的放缓线索:棚改脉冲的减弱,财政和信贷约束的上升,以及采暖季环保限产影响的不确定性。进口背后就是内需,进口后续如何走,其实主要是内需在后续如何走的问题。

我们倾向于认为内需问题不大,但和外需一样,在Q4和明年Q1增速放缓是一个大概率。主要线索有三:

其一,本轮棚改脉冲至17年Q3已经度过加速期。2016年Q3开始,棚改货币化的影响开始呈现,三四线地产销量、三四线地产投资均在较大程度上影响全国数据,对整体地产投资、地产上游、耐用消费品均有明显带动。

至10月中旬,全国已经有多省市宣布提前完成2017年棚改任务;预计至10月底,更多省份将会完成。再加上棚改货币化基数在Q4的上升,我们估计棚改对今年经济数据的影响脉冲会有一个短期弱化。

从30城地产销售的高频数据来看,10月同比较9月已有明显放缓。

其二,财政和信贷在Q4存在一定约束。今年1-7月财政支出节奏较快,累计财政支出占全年预算比例属于近年来一个高点。8月财政支出增速只有3.2%,这在很大程度上影响了同期基建投资增速。预计三季度末的9月会有一定程度恢复,但Q4财政显著加码的空间并不存在。

另一个数据是信贷。2016年全年信贷增速为7.9%。2017年1-9月已累计为9.8%,虽然2017年的信贷增速回升与经济回升、融资需求反弹有关,但在累计9.8%的增速之下,Q4再继续上升的余地不大。2012年以来,除了2015年之外(2015年回表比较明显,信贷增速高,但社融负增长-6%),其余年份信贷增速窄幅分布在7.9%-10.0%之间。

其三,采暖季环保限产在短期影响上具有一定不确定性。根据前期环保既定目标,在即将到来的秋冬季即2017年10月至2018年3月,京津冀大气污染传输通道的“2+26”城市PM2.5平均浓度要同比下降15%以上,重污染天数同比下降15%以上。其中,北京、天津、石家庄、太原等地PM2.5平均浓度要同比下降25%。环保目标是一个硬约束,环保目标下的限产可能会导致10月和11月工业数据受到一定短期影响。

约束因素并非经济内生因素,经济可能是一个温和回落。不难看出,以上因素(棚改、财政、环保)并不完全是经济的内生因素;内生因素(房地产、制造业、消费)目前为止仍相对较强。两项对冲之下,我们估计经济将是一个温和回落,比较靠近我们所界定的“朱格拉周期的第一库存周期的回落期”。

风险提示:经济上行或下行风险超预期

国内实体系列

【广发宏观郭磊】如何理解9月数据的高

【广发宏观郭磊】客观来看,通胀预期有初步上行

【广发宏观郭磊】人民币汇率:短期逻辑与中期可能

【广发宏观郭磊】PMI数据背后:量价齐驱与名义增长

【广发宏观郭磊】没有新周期,只有朱格拉周期

【广发宏观贺骁束】制造业投资:跟踪框架及中期趋势性修复的线索

【广发宏观郭磊】朱格拉周期的第一库存周期回落期

【广发宏观贺骁束】财政体系:基于财政赤字、财政乘数及基建投资的解读

【广发宏观郭磊】核心CPI的触顶与农副产品的上行

【广发宏观郭磊】出口和航运周期:分析框架及趋势

【广发宏观贺骁束】房地产投资:预测方法及趋势判断

【广发宏观郭磊】购进价格指数何时回撤

【广发宏观郭磊】工业企业数据的六个信号

【广发宏观郭磊】经济比我们的乐观预期还要更强的两个原因

【广发宏观郭磊】如何认识原材料库存小周期

【广发宏观郭磊】从高炉开工率回升到PMI反弹

【广发宏观郭磊】着陆的经济,做实的资产,变窄的定价

【广发宏观郭磊】经济数据的支撑力和下拉力

【广发宏观郭磊】核心CPI临近顶部区域

【广发宏观郭磊】人民币汇率的三个标尺

【广发宏观郭磊】关于PMI数据的六个问题

【广发宏观郭磊】非再通胀交易,亦非通缩交易时段

【广发宏观郭磊】经济如期温和放缓:前因及后果

【广发宏观贺骁束】财政体系:基于政府收支、分税制及预决算管理的解读

【广发宏观郭磊】利率的三个标尺

【广发宏观郭磊】核心CPI与真实通胀周期

【广发宏观】我们前期重要报告整理版

【广发宏观贺骁束】通胀:基于CPI分项的具体测算

【广发宏观郭磊】如果是被动补库存会如何

【广发宏观郭磊】商品收益率的宏观信号价值

【广发宏观贺骁束】通胀:基于产出缺口的两种测算

【广发宏观郭磊】一季度数据公布后的经济逻辑变化

【广发宏观郭磊】经济表现的背后驱动及其未来趋势

【广发宏观郭磊】关注顺差/名义GDP的趋势及其影响

【广发宏观郭磊】通胀:背离及合一

【广发宏观郭磊】PMI数据隐含着什么

【广发宏观郭磊】设立雄安新区的三个目的

【广发宏观郭磊】三周期叠加框架详解

【广发宏观郭磊】企业利润向何处去

【广发宏观郭磊】数据、驱动因素及宏观面的三条线索

【广发宏观郭磊】出口徘徊难掩BDI新高,贸易逆差属暂时现象

【广发宏观郭磊】我们该如何看CPI

【广发宏观郭磊、贺骁束】制造业投资:基于库存和资本开支角度的梳理

【广发宏观郭磊】三四线消费升级的宏观线索

【广发宏观郭磊】名义济增速重回高位:事实、影响及历史参考情形2003-2004

【广发宏观郭磊】库兹涅茨周期、朱格拉周期、库存周期的三期叠加

国内货币系列

【广发宏观郭磊、周君芝】金融去杠杆:当前位置和未来趋势

【广发宏观郭磊、周君芝】中国经济:分化的宏微观杠杆率

【广发宏观周君芝】抽丝剥茧:央行真假缩表判断

【广发宏观周君芝】庖丁解牛:央行资产负债表解构

【广发宏观周君芝】如何理解货币政策的执行风格

【广发宏观周君芝】金融杠杆的动态演绎:周期轮回,结构变化

【广发宏观周君芝】金融杠杆中的委外投资

【广发宏观郭磊、周君芝】当前货币环境究竟如何

【广发宏观】同业存单撬动结构性杠杆:从何而来、向何处去?

【广发宏观】金融杠杆到底是什么?

海外宏观&大宗系列

【广发宏观静观海外】2018年“明星货币”或为日元:写在欧元兑美元升破1.2之际

【广发宏观静观海外】如何看待不温不火的美国私人部门薪资?

【广发宏观静观海外】Jackson Hole全球央行会议传递出的欧美货币政策信号

【广发宏观静观海外】如何确认黄金走势驱动力?

【广发宏观静观海外】印度PMI骤降会否冲击全球经济和大宗商品

【广发宏观静观海外】就业数据整体强劲,提升联储9月缩表信心

【广发宏观静观海外】FED9月缩表概率大增,影响几何

【广发宏观静观海外】周期叠加视角的美国大类资产配置逻辑

【广发宏观静观海外】从贸易比较优势寻找全球权益的a

【广发宏观静观海外】如何解读美国就业数据:非农、薪资及就业参与率

【广发宏观静观海外】海外宏观7大猜想:2017年中期海外宏观展望

【广发宏观静观海外】美债收益率究竟反映了什么

【广发宏观静观海外】通胀偏低未妨碍联储鹰派缩表细节

【广发宏观静观海外】原油利空出尽了吗

【广发宏观静观海外】美退出巴黎协定影响几何

【广发宏观静观海外】缩表临近,美元疲软为哪般

【广发宏观静观海外】从特朗普泄密门看VIX的运行规律

【广发宏观静观海外】特朗普税改落地的可能性及其影响

【广发宏观静观海外】油价调整会否干扰美联储货币政策节奏

【广发宏观静观海外】马克龙的政策主张及其影响

【广发宏观静观海外】就业数据超预期,核心通胀或得支撑

【广发宏观静观海外】声明偏鹰,美联储6月行动概率上升

【广发宏观静观海外】海外市场:如果不再避险,将会如何演绎

【广发宏观静观海外】法国大选会飞出黑天鹅吗

【广发宏观静观海外】四种情形下的避险资产表现

【广发宏观静观海外】从欧日宽货币的或有“极限”看其政策退出

【广发宏观静观海外】非农低迷?或因接近充分就业

【广发宏观静观海外】原油价格的约束机制

【广发宏观静观海外】是时候聊聊美联储缩表了

【广发宏观静观海外】怎么看黄金?——对于黄金研究框架的探讨

【广发宏观静观海外】FED加息靴子落地:声明显鹰,但讲话偏鸽

【广发宏观静观海外】英即将启动脱欧,会否提振避险资产?

【广发宏观静观海外】美再次触发债务上限,影响几何?

【广发宏观静观海外】为什么超预期非农数据出来美元反而跌?

【广发宏观静观海外】海外宏观专题:美国通胀的四因素预测模型

【广发宏观静观海外】海外宏观专题:泰勒规则变迁及美联储货币政策前瞻

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

![]()

微信扫一扫

关注该公众号