税收政策又有变化!~~

今天市地税局对新税收优惠做了介绍

一起来看看吧!

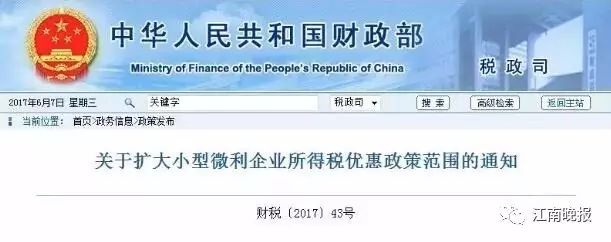

6月6日,财政部发布《关于扩大小型微利企业所得税优惠政策范围的通知》,进一步支持小型微利企业发展,将享受所得税优惠政策的小型微利企业年应纳税所得额上限由30万元提高至50万元——自2017年1月1日至2019年12月31日,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

对小微企业的税收政策调整,这已经是2014年以来的第4次!

年应纳税所得额上限,经历了6万元——10万元——20万元——30万元——50万元,4次提升!

无锡市安全滑触线有限公司财务负责人殷山湖算了算账:

预算下来,我们企业全年减税能近6万元!

市地税局介绍,从刚刚结束的2016年汇算清缴情况来看,目前全市已经有5.6万户企业享受到了小微企业税收优惠。据测算,小微企业税收优惠扩面后,全市预计还有2400户企业可以享受到税收优惠,累计可享受的企业达到5.8万户。

市地税局税政处

对这次的减税政策做了进一步解读

只要是符合条件的小微企业,在预缴和年度汇算清缴企业所得税时,通过填写纳税申报表的相关内容,即可享受减半征税政策。

即使是今年新办的企业,预计本年度符合小型微利企业条件的,预缴时累计实际利润或应纳税所得额不超过50万元的,也可以享受减半征税政策。但预缴时享受了减半征税政策的企业,如果年度汇算清缴时不符合小型微利企业条件的,还应当按照规定补缴税款。

小型微利企业2017年度第1季度预缴时,应当享受但未享受减半征税政策而多预缴的企业所得税,在以后季度应预缴的企业所得税税款中也会有抵减。

据悉,此次小微企业所得税优惠

是国家助力“富民”10大税收政策之一

其他9项您是否知道呢?

晚报君找来给您梳理在此啦

1、小微企业教育费附加、地方教育费附加、文化事业建设费优惠

自2016年2月1日起,对按月纳税的月销售额或营业额不超过10万元(含10万元),以及按季纳税的季度销售额或营业额不超过30万元(含30万元)的缴纳义务人,免征教育费附加、地方教育附加、文化事业建设费。

2、小微企业免征增值税政策

增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至2017年12月31日,可分别享受小微企业暂免征收增值税优惠政策。

3、促进残疾人就业增值税优惠政策

对安置残疾人的单位和个体工商户,实行由税务机关按纳税人安置残疾人的人数,限额即征即退增值税的办法。

4、促进残疾人就业企业所得税优惠

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

5、个人非货币性资产投资的个人所得税优惠

对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税,纳税人一次性缴税有困难的,可自发生上述应税行为之日起不超过5个公历年度(内)分期缴纳个人所得税。

6、残疾人、孤老和烈属就业的个人所得税优惠

孤老和烈属的所得,其个人所得税全年应纳所得税额不超过5000(含)元的,减征比例100%;超过5000元至20000(含)元的部分,减征比例50%。残疾人的所得,其个人所得税减征幅度根据残疾程度分别确定,中度以上,减征幅度与孤老、烈属相同,轻度的,按孤老、烈属的50%计算。

7、车辆购置税优惠

自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税。

8、家庭唯一住房契税优惠

如果个人购买的家庭唯一住房(家庭成员范围包括购房人、配偶及未成年子女),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

9、基金费优惠

自2016年1月1日起(所属期),暂停征收防洪保安基金。对实行企业申报缴纳工会经费模式的,对符合按规定免征营业税和增值税条件的小微企业暂缓申报缴纳工会经费;实行工会核定征收工会经费模式的,对单位用工10人以下的小微企业暂缓征收工会经费。2017年4月起,自工商注册登记之日起3年内,在职职工总数30人(含)以下的企业,免征残疾人保障金。

记者:邓思佳

责编:张颖

来源:江南晚报

你点一个

小编工资涨5毛!

求点求鼓励!