1600 亿美元,蚂蚁金服。

安信证券非银金融分析师赵湘怀 4 月 20 日发布的一份题为《Fintech 独角兽深度系列之一: 蚂蚁金服:技术改变生态,全球普惠金融 》的研报,在周末倒是好好的刷屏了一番。

这是继此前国际知名投行巴克莱给出了蚂蚁金服 1550 亿美元估值之后,有一个更高的估值。按照这个估值,蚂蚁金服将在全球科技企业估值排名中位列第十五名,在中国科技企业中仅次于腾讯和阿里巴巴。

1600 亿美元是这么来的

对于科技界,赵湘怀或许不是一个熟悉的名字。

但是在证券投研界,赵湘怀却绝非泛泛之辈。“新财富”是 A 股证券分析师行业的最高荣誉,而赵湘怀在过去两年里面,在新财富非银金融分析师评选中,分别排名第一和第三,可见是这个领域的翘楚。

赵湘怀是如何得出 1600 亿美元的估值的?

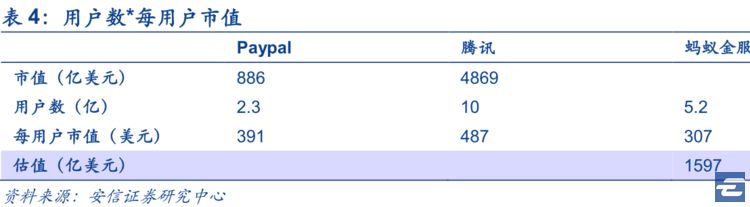

赵湘怀用了两种算法。

第一种是

平均用户市值法

,参考了同类的 Paypal 以及腾讯的市值和用户数做了折算,得出蚂蚁金服一个用户价值 307 美元的结论,得出蚂蚁金服 1597 亿美元的估值。

第二种是

P/E(市盈率)估值法

。按照 2019 年蚂蚁金服净利润 54.8 亿美元,参考腾讯 30 倍 PE 的估值来计算,得出了 1645 亿美元的结论。

两个估值相互参照,于是得出了 1600 亿美元的保守估值。

根据安信下表排序的全球 25 大科技公司的排名,如果蚂蚁金服未来上市后能够达到 1600 亿美元估值,那么将成为排在万事达之后的第十五名,中国科技企业里面仅次于腾讯和阿里巴巴的第三名。

认清对标者,仍有巨大成长空间

“蚂蚁金服未来会只做 Tech(技术),支持金融机构去做好 Fin(金融),这是 2017 年初蚂蚁金服 CEO 井贤栋在多个场合强调的。

是的,在 TechFin(科技金融)成为一个热词的时候,蚂蚁金服在当时确实另辟蹊径的强调 FinTech,强调自身的科技属性,只做金融的科技支撑。这样两个词汇前后颠倒的阐述,在当时看起来或许有些摸不着头脑,但是当你看懂安信的这张 25 强表格,其实就明白蚂蚁金服此时此刻有 1600 亿美元的估值,恰恰是来自于对于科技的追求。

这些年,投身 “金融” 是整个科技界的一大热词,姑且不说大批成立的 P2P 和各种互联网金融企业,就是巨头级的企业,都不发发力互联网金融的。

没办法,金融在中国长期是一个牌照难拿的高准入行业,一旦有个小小的缺口,自然引发了大量围城外的人窥伺。

但是钱钟书老先生很多年前就说过,围城这东西,外面的人想进去,里面的人却想出来。

就像金融高度发达的美国,投资者们对于金融行业可就是完全不同的态度。

就以赵湘怀用到的 PE 估值法为例吧,PE 市盈率越高的股票,可以被认为是越受市场欢迎的公司。

金融股在美国是什么估值水平?

著名的美国银行,19 倍;

更著名,股神巴菲特持有的富国银行更惨,12 倍;

在投资银行领域声名赫赫的摩根斯坦利,16 倍。

作为对比,那些做金融的科技行业,却是完全不同的情况。

请注意之

前 25 名排行榜中的两家企业,恰好排在蚂蚁金服之前第 14 名的万事达还有第 9 名的 VISA,都是以信用卡网络而出名的企业

。

虽然这两家企业,在许多投资者的心目中因为信用卡业务,被视为金融企业。但是在美国的投资界行业划分中,VISA 和万事达的的确确是信息科技股。