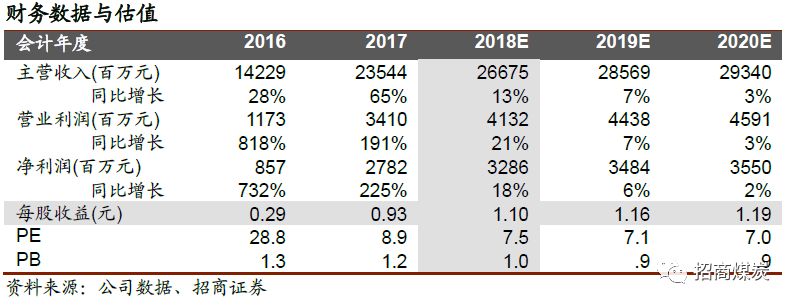

受益下游钢铁行业回暖,公司主要产品喷吹煤产销量已触底回升。供给侧改革下煤价维持高位,预计

2018-2020

年

EPS

将达到

1.10/1.16/1.19

元。目前公司股价处于历史绝对低点,存有业绩持续向好引发的估值修复空间,十三五期间还有集团煤矿注入后引发的业绩增厚预期,维持强烈“推荐投资

-A

”评级

。

➢

喷吹煤产销量触底回升,巩固龙头地位。

随钢铁行业逐渐回暖,公司喷吹煤产销量已自

2016

年触底回升,

2017

年喷吹煤产量达到

1454

万吨,占据

14%

的市场份额,进一步巩固行业龙头地位。目前下游需求进一步改善,公司坚定精煤战略不变,预计喷吹煤产销量和占比仍有上升空间。测算

2018-2020

年产销量有望达到

1535/1621/1708

万吨,销售占比升至

40%

以上。

➢

量价齐升助力业绩持续增长

。受益整合矿投产和先进产能的验收,公司煤炭产销量预计将再创历史新高。测算

2018-2020

年原煤产量

4220/4350/4370

万吨,同比增速

1.4%/3.1%/0.5%

。我们判断十三五期间煤炭行业持续存在供给缺口,公司将从中受益,测算未来三年综合售价为

579/591/603

元

/

吨,同比上升

7%/2%/2%

。成本方面存有一定反弹压力,但总体仍在可控水平。测算煤炭板块贡献净利

31.4/32.8/33.7

亿元,同比增加

23%/4%/3%

。

➢

山西国改取得实质性进展,公司或将受益集团现代煤化工战略。

山西此次国改决心和力度前所未有,七大煤企在上市公司层面的资本运作已经拉开序幕。公司作为潞安集团唯一上市平台,有望承接集团优质煤炭资源。此外集团主业变更为现代煤化工,公司或将受益于此,实现产业链的深化布局

。

➢

盈利预测及投资评级。

预计

2018-2020

年公司归母净利为

32.9/34.8/35.5

亿元,对应

EPS

为

1.10/1.16/1.19

元

/

股,同比增速

18%/6%/2%

。公司作为喷吹煤龙头企业,不仅有随煤价上行带来的估值修复,还有国改资产注入增厚业绩的预期。目前公司股价对应

18

年

EPS

仅

7.5

倍

PE

,处于历史绝对低位,向上空间较大,维持“强烈推荐

-A

”评级。

➢

风险提示:

宏观经济下行;贸易战升级;煤价逆向回调;国改进度不及预期;大额诉讼结果不利于公司

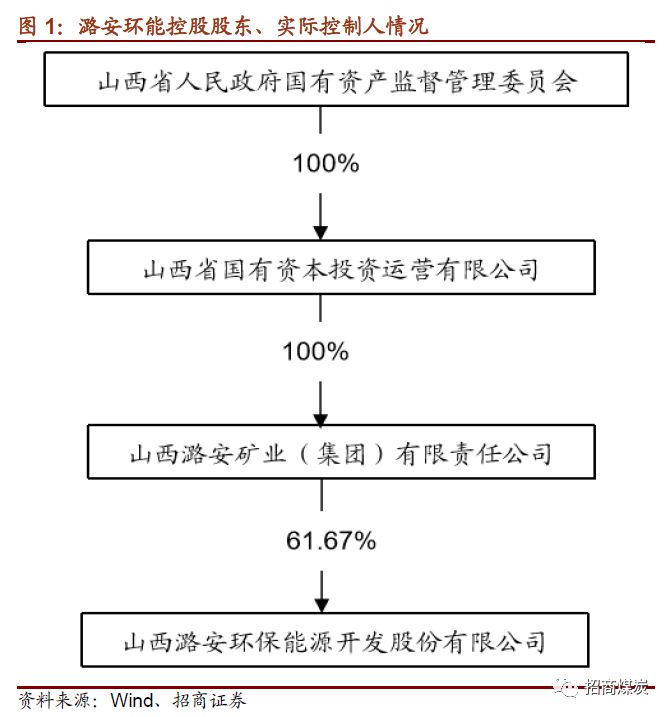

潞安环能于

2001

年经山西省政府批准,以山西潞安矿业(集团)公司作为主发起人,联合郑州铁路局、日照港(集团)有限公司、上海宝钢集团国际经济贸易有限公司、天脊煤化工集团有限公司和山西潞安工程有限公司等

5

家单位共同发起设立。截至目前,公司总股本为

29.91

亿股,控股股东潞安矿业(集团)自

2017

年

10

月起多次增持公司股票,现已持股达

61.67%

。公司实际控制人为山西省国资委

。

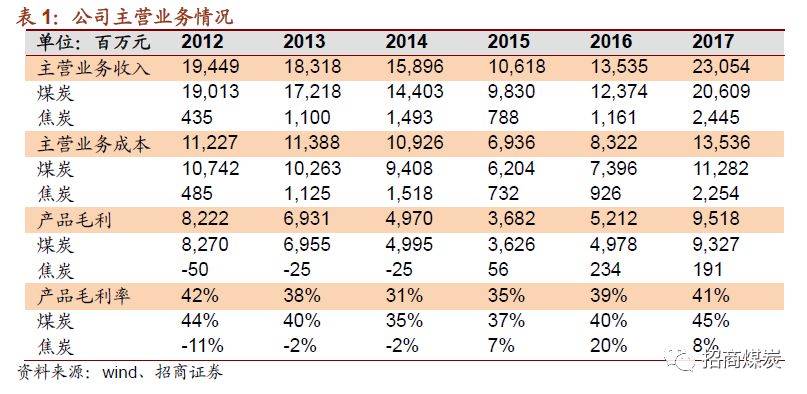

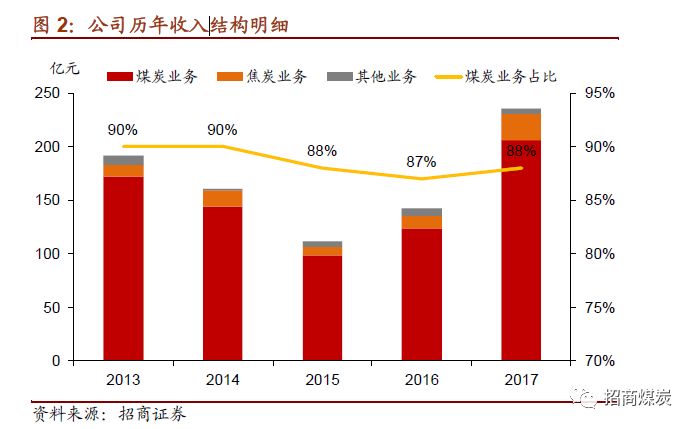

公司主营业务包括煤炭开采洗选及焦炭冶炼。其中煤炭板块收入占比近

90%

,自供改以来毛利率已回升至

40%

以上,是公司主要的利润来源;焦炭业务由于煤价大幅上行,现阶段毛利率滑落至

8%

,仅能贡献微利,对公司的业绩影响较小

。

公司主营业务包括煤炭开采洗选及焦炭冶炼。其中煤炭板块收入占比近

90%

,自供改以来毛利率已回升至

40%

以上,是公司主要的利润来源;焦炭业务由于煤价大幅上行,现阶段毛利率滑落至

8%

,仅能贡献微利,对公司的业绩影响较小

。

公司所属煤田系沁水煤田东部边缘中段,煤种以瘦煤、贫瘦煤为主,具有“三低一高”(特低硫、低磷、低中灰、高发热量)的特点,可洗选出优质的动力煤和喷吹煤。目前公司保有资源储量达

33.6

亿吨,可采储量达

14.5

亿吨,按现在

4000

万吨

/

年的产量计算,剩余服务年限达到

36

年,资源优势较为突出。

受益于独有的资源禀赋,“潞安煤”在市场上具有较强竞争力,近年来长协销售占比已达到

80%

以上,保证了公司稳定的客户资源。其中所产喷吹煤主要供应宝钢、武钢、太钢等大型钢铁企业,混煤主要供应当地及中部地区的电厂。

喷吹煤作为公司最主要的煤炭产品,

2017

全年销量回升至

1433

万吨。按当年生铁产量

7.1

亿吨,喷煤比

145kg/t

计算,喷吹煤需求超过

10200

万吨,公司市场占有率可达

14%

,是行业中的当之无愧的龙头。考虑集团约

1500

万吨的喷吹煤销量在内,

2017

年潞安集团在喷吹煤市场中占有率可达

29%

,拥有突出的议价能力。

1、煤炭销量有望再创历史新高

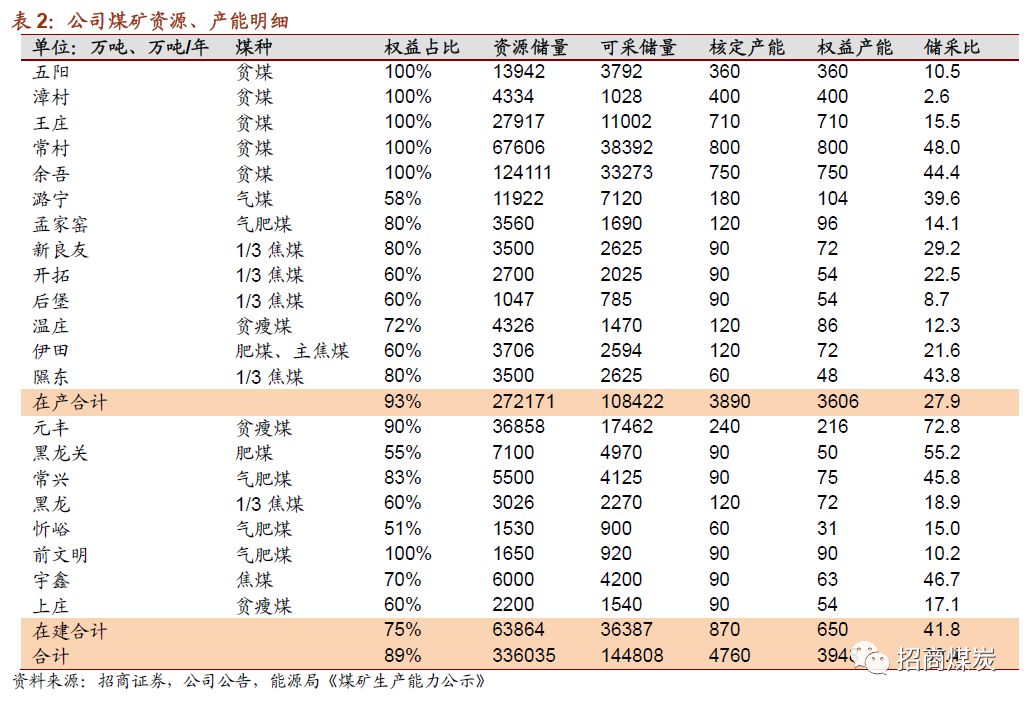

目前公司控股

21

对矿井,合计产能达到

4760

万吨

/

年。其中在产矿井

13

对,包含主力矿井

6

对(五阳、漳村、王庄、常村、余吾和潞宁陈半沟)和整合矿

7

对(孟家窑、新良友、后堡、开拓、温庄、伊田、隰东),核定产能合计为

3890

万吨

/

年;在建矿井

7

对(黑龙关、常兴、黑龙、忻峪、前文明、宇鑫、上庄),核定产能合计为

870

万吨

/

年

。

近年来公司原煤产量一直处于增长态势,

2017

年更一举突破

4000

万吨大关,创出历史新高。在仅有少数整合矿投产的情况下,如此稳定的产能释放是与公司占比高达

96%

的先进产能密不可分的。在安全环保检查日趋常态化的今天,先进产能已成为公司的隐形优势,极大程度地享受供改带来的量价红利

。

梳理公司矿井的生产情况,在产矿井的产能利用率几乎已达上限,未来产量增长空间有限;整合矿除黑龙关(

90

万吨

/

年)、常兴(

90

万吨

/

年)将于

2018

下半年投产外,其余均处于停建或缓建状态,短期内暂时无法贡献产量。因此我们认为未来产量增速将有所放缓,但仍有上行的空间

。

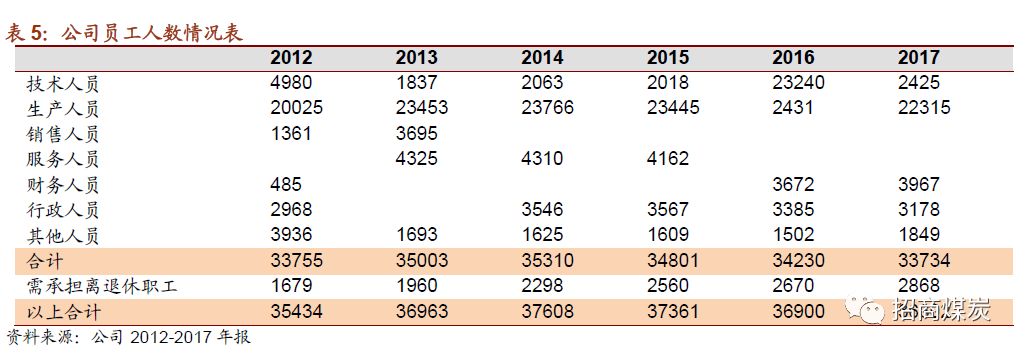

假设2018-2020年商品煤率不变并且产销平衡,我们预计2018-2020年原煤、商品煤产量如下:

➢

原煤产量为

4220/4350/4370

万吨,增速为

1.4%/3.1%/0.5%

➢

商品煤产销量为

3836/3954/3973

万吨,增速为

1.4%/3.1%/0.5%

2、喷吹煤销量触底回升

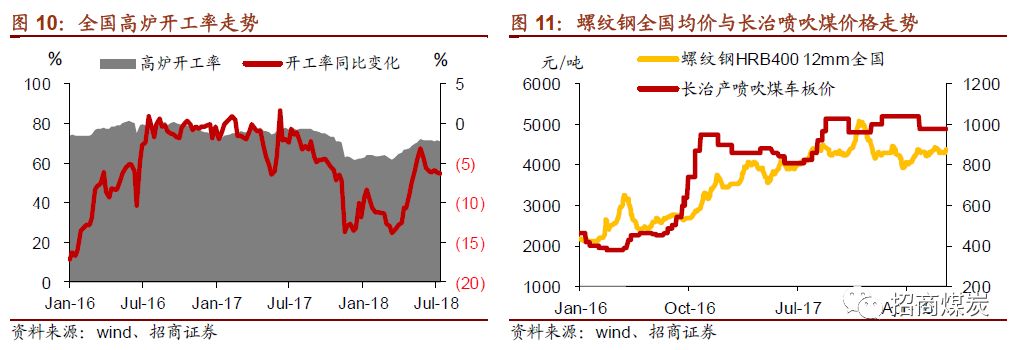

喷吹煤可在钢铁冶炼过程中部分替代焦炭参与高炉还原反应,达到降低焦比的效果。在主要耗能环节加大喷煤比例,已成为当前钢铁企业节能减排、节约成本的有效手段之一。此外,喷吹煤可用煤种广泛,目前已扩展到贫瘦煤和无烟煤。从长期来看,提高喷吹煤的使用率也能缓解我国主焦煤的短缺问题

。

作为行业喷吹煤的龙头,公司在技术和产量方面均具有领先优势。

➢

技术方面,公司主导试验成功的贫煤、贫瘦煤高炉喷吹技术,打破了只有无烟煤可用于高炉喷吹的理论禁锢,是我国喷吹煤新产品开发和应用上的一个新突破,具有煤种资源特性赋予的较高的市场准入壁垒。公司

2010

年成功通过评审,成为全煤系统唯一一家国家级高新技术企业,自此开始享受

15%

的企业所得税税率。目前公司的税收优惠有效期已延伸至

2019

年底。

➢

市场占有率方面,公司

2017

年

1433

万吨的销量可占据约

14%

市场份额,具有显著的行业优势。近年来,公司积极采用易煤网等电商平台,拓宽销售渠道和销售范围,助力喷吹煤的销售。凭借贫瘦喷吹煤技术以及丰富的销售渠道的优势,未来公司喷吹煤的市场份额有望进一步得到提升。

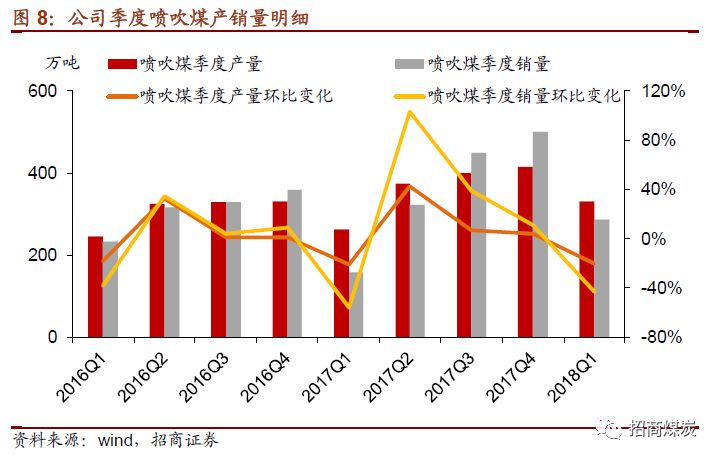

自

2014

年开始,受下游钢铁行业持续低迷拖累,公司喷吹煤产销量无论是绝对值还是在商品煤中占比均开始下滑。

2016

上半年喷吹煤产销量分别为

572

、

551

万吨,占比分别为

31%

、

32%

,接近历史低点。

受益供给侧改革去产能政策,喷吹煤价格自

2016

年下半年开始回升,并在

2017

年维持高位波动,同期公司喷吹煤销量及占比也逐步上升。

2018Q1

公司喷吹煤产量为

331

万吨,环比下降

20%

,主要因为

Q1

环保严查,限制产量以及春节因素导致高炉开工率下降,但同比来看,仍增加

25%

以上,持续向好趋势不改。由以往的数据来看,

Q1

通常为年度销量的低点,叠加现阶段高炉开工率逐步上升的情况下,后续季度喷吹煤销量有望环比改善。

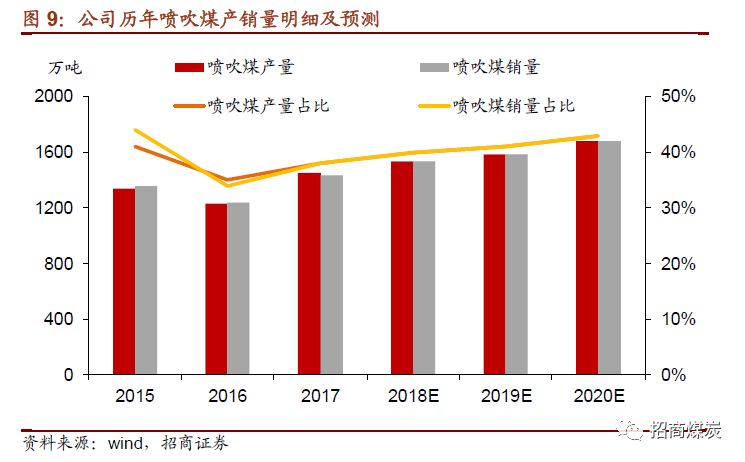

目前钢铁行业供给侧改革深入推进,行业整体盈利有望在今年进一步大幅改善。受益下游需求回暖,公司喷吹煤产销量预计将稳步上升。测算

2018-2020

年喷吹煤产销量将达到

1535/1621/1708

万吨,同比增速

6%/6%/5%

,销量占比回升至

40%

以上。

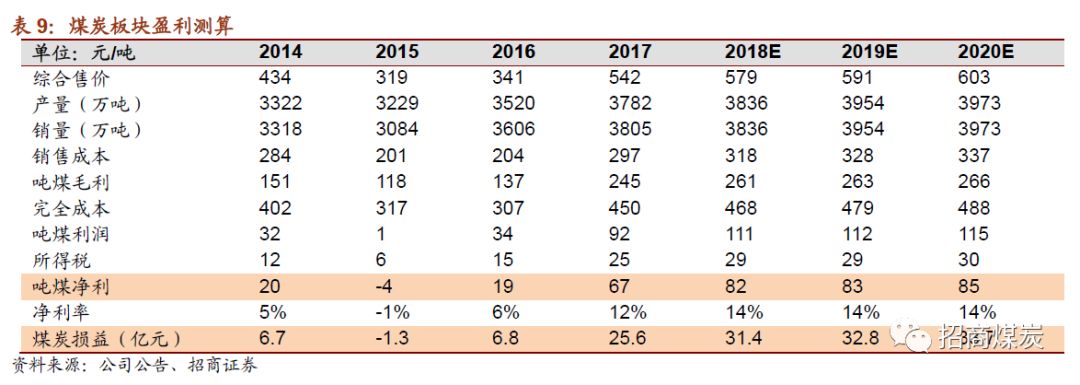

3、煤价高位运行,业绩弹性大

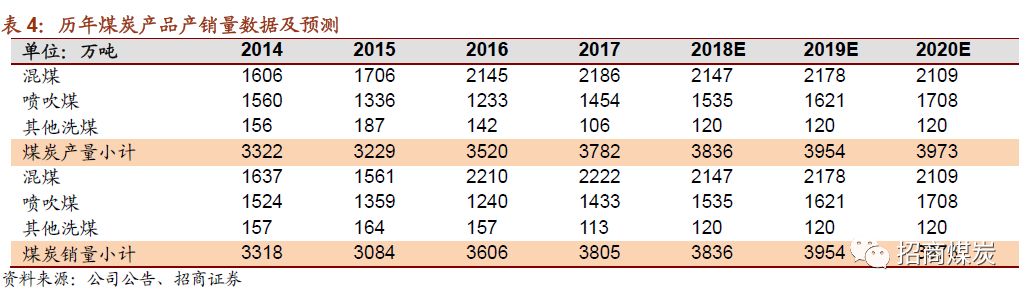

坐享供改红利,售价高位上行

公司煤炭综合售价与同期长治动力煤现货价和喷吹煤车板价加权价格(权重分别为动力煤和喷吹煤在公司商品煤销量中占比)走势基本一致。2017年长治动力煤、喷吹煤均价分别为602、900元/吨,对应加权价格610元/吨,同比大增54%;同期公司综合售价达到542元/吨,接近2013年的水平,同比涨幅也达59%。

2018

年以来煤价中枢进一步上移,同时波动幅度收窄。截至目前,长治动力煤和喷吹煤均价分别达到

683

、

975

元

/

吨,较去年同期分别上涨

23%

、

15%

。我们判断十三五期间煤炭行业持续存在供给缺口,煤价大概率高位上行。审慎假定未来三年长治动力煤现货价为

670/680/690

元

/

吨,长治产喷吹煤车板价为

940/960/970

元

/

吨,测算公司全年综合售价约为

579/591/603

元

/

吨,同比上涨

7%/2%/2%

。

成本存有持续反弹压力,总体仍为可控水平

成本存有持续反弹压力,总体仍为可控水平

公司近几年的成本变化呈现明显的行业顺周期性。自

2012

年煤炭行业景气度下滑开始,公司便不断通过压缩成本争取利润空间。

2016H

年销售成本和完全成本分别下滑至

196

元

/

吨和

269

元

/

吨,创下历史低谷,较

2012

年高点分别下降

48%

和

52%

,甚至超过公司综合售价

46%

的降幅。自供给侧改革以来,公司受益行业回暖盈利大幅转好,成本也相应大幅反弹,

2017

年销售成本和完全成本分别达到

297

元

/

吨、

450

元

/

吨,同比上升

45%

和

46%。

拆分销售成本后可知,职工薪酬是影响成本变化最主要的因素。近年来虽未出现大幅减员的情况,但人均薪酬自

2012

年后一路下滑,至

2016

触底时相较高点已减少

25%

以上,而后在

2017

年恢复性上涨

37%

。

拆分销售成本后可知,职工薪酬是影响成本变化最主要的因素。近年来虽未出现大幅减员的情况,但人均薪酬自

2012

年后一路下滑,至

2016

触底时相较高点已减少

25%

以上,而后在

2017

年恢复性上涨

37%

。

考虑到目前的薪酬水平已基本与公司历史高点相当,且公司仍有减员的空间,我们审慎预计未来职工薪酬虽有一定的上浮空间,但总体仍处在可控水平。此外,受益经营情况显著改善,公司已于

2018

年恢复提取“两金”(矿山环境恢复治理保证金、煤矿转产发展资金),标准合计为

15

元

/

吨。我们预计

2018-2020

年销售成本将达到

318/328/337

元

/

吨,同比上升

7%/3%/3%。

三费及附加方面也随经营情况好转呈现恢复性上涨趋势。

2017

年管理费用大幅增加主要由于当年大幅计提研发支出所致,剔除此项影响后,管理费用上浮仍在合理范围。审慎预计

2018-2020

年三费及附加相较

2017

年将有所下滑,维持在

150

元

/

吨上下。综上,我们预计

2018-2020

完全成本为

468/479/488

元

/

吨,同比增长

4%/2%/2%。

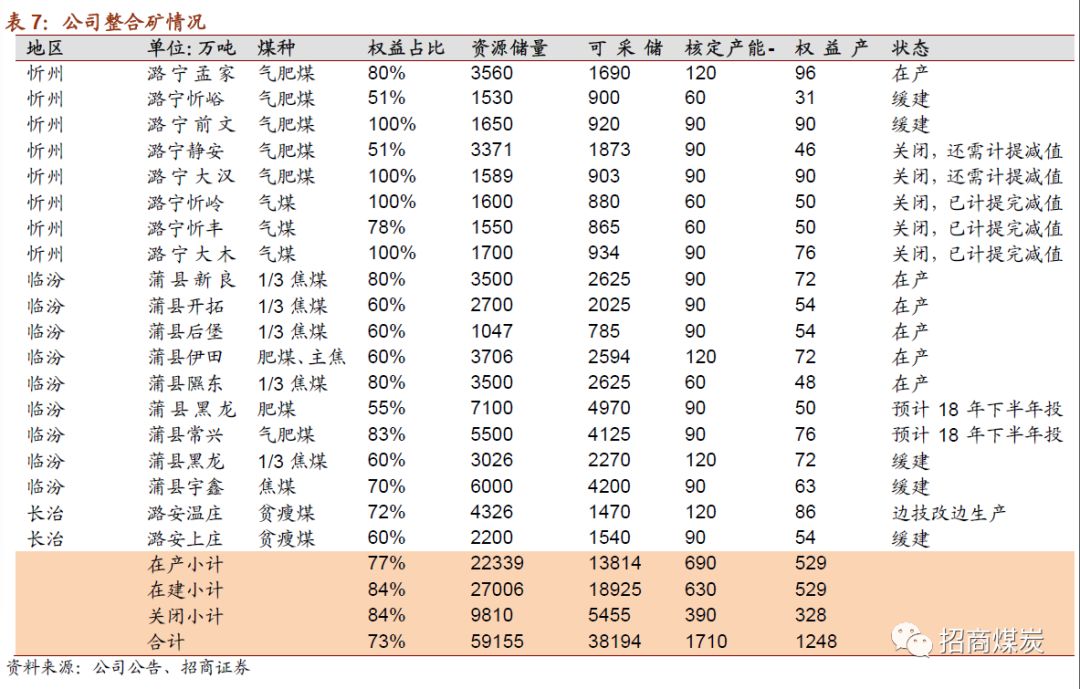

整合矿拖累整体业绩,未来有望逐步减亏

整合矿拖累整体业绩,未来有望逐步减亏

公司下属共

19

对整合矿井,其中忻州潞宁煤业旗下合计

8

对,临汾蒲县合计

9

对,长治地区

2

对,涉及产能合计达到

1710

万吨

/

年,资源以气肥煤和

1/3

焦煤为主。其中,已经投产的有孟家窑、新良友、开拓、后堡、伊田、隰东、温庄

7

对矿井,合计产能

690

万吨

/

年;黑龙关、常兴合计产能约

180

万吨

/

年即将于

2018

年下半年投产;忻峪、前文明、黑龙、宇鑫、上庄

5

对整合矿处于缓建状态,短期之内不具备相应投产条件;剩余

5

对矿井中静安、大汉沟、忻岭、忻丰和大木厂已经关闭。

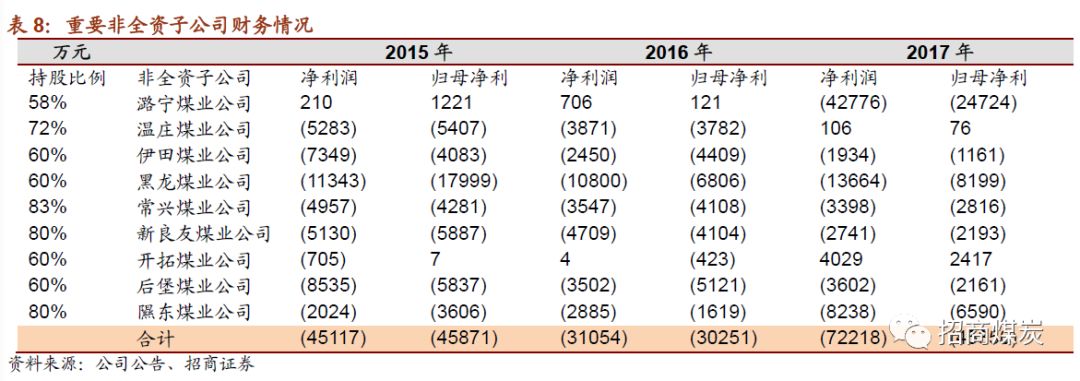

近年来旗下整合矿成为拖累公司业绩的重要因素。在煤价全年高企的

2017

年,旗下整合矿合计仍有高达

7.2

亿元的亏损,其中归母净利约

-4.5

亿元。未来在部分整合矿已计提完减值以及煤价大概率处于高位的情况下,预计旗下整合矿将逐渐减亏,测算

2018-2020

净利分别为

-4.8/-3.4/-2.8

亿元,归母净利分别为

-3.0/-2.1/-1.7

亿元。

盈利持续改善,煤价上行时弹性高

盈利持续改善,煤价上行时弹性高

2017Q4

公司归母净利达到

8.8

亿元,主要受益于煤价走高及产量充分释放,扣除资产减值损失

2.3

亿元的影响,

2017Q4

实际盈利达到

10.5

亿元。

2018Q1

煤价维持高位,但受制于环保、安全检查及春节因素,生产并未处于正常状态,单季归母净利仅

7.1

亿元。我们判断未来公司量价应介于

2017Q4

和

2018Q1

之间,因而对应的单季净利年化结果可分别作为全年盈利预测的上下限。

在煤价高位震荡以及产量仍有释放空间的前提下,我们看好未来公司的盈利能力。受益于综合售价进一步走高和吨煤成本整体可控,预计吨煤净利未来可回升至

80

元以上。测算

2018-2020

年煤炭板块损益可达到

31.4/32.8/33.7

亿元,同比增加

23%/4%/3%

;其中贡献归母净利分别为

33.3/34.1/34.8

亿元,同比增加

18%/2%/2%。

公司是喷吹煤龙头标的,在煤价上行时业绩具有高弹性。今年以来喷吹煤价格运行基本平稳,动力煤价格高位剧烈震荡,而公司动力煤品种销量占比接近

40%

,因而动力煤均价的波动会对业绩造成较大的影响。据此我们针对煤价的变动对公司的业绩进行了弹性测算,在长治动力煤中枢价

670

元

/

吨附近波动,业绩波动对煤价波动的弹性大致为

3.0。

4、

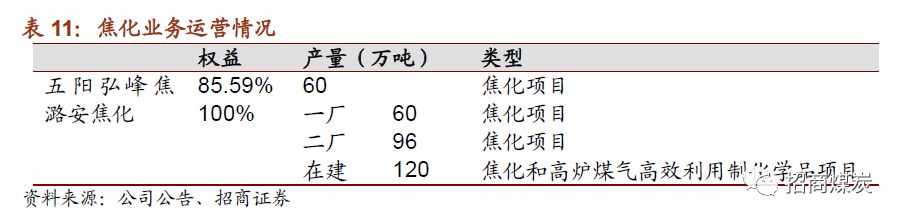

焦化业务规模扩张,受制煤价高位贡献微利

公司焦化业务合计产能

336

万吨

/

年,分别由子公司五阳弘峰焦化和潞安焦化运营。其中,五阳弘峰焦化产能

60

万吨

/

年;潞安焦化的在产产能为

156

万吨

/

年,在建产能

120

万吨

/

年

。

近年来公司焦炭产销量呈逐年上升趋势,

2017

年受益于潞安焦化二厂(

96

万吨

/

年)的投产,全年产销量已接近

150

万吨,创下历史新高。然而,受制于行业景气度持续低位,焦化业务投产后自

2015

年起方实现盈利。

2017

年焦炭价格高位震荡,带动公司焦化业务收入大增

110%

,但作为原材料的煤炭价格同样大幅走高,导致吨焦毛利较

2016

年反而有所下滑,测算当年焦化板块实现净利

0.5

亿元。展望未来,受益钢铁行业回暖焦价有望维持高位,但煤价居高不下侵蚀焦化业务毛利,审慎预计

2018-2020

年焦化业务可贡献归母净利约

0.4

亿元

。

近年来公司焦炭产销量呈逐年上升趋势,

2017

年受益于潞安焦化二厂(

96

万吨

/

年)的投产,全年产销量已接近

150

万吨,创下历史新高。然而,受制于行业景气度持续低位,焦化业务投产后自

2015

年起方实现盈利。

2017

年焦炭价格高位震荡,带动公司焦化业务收入大增

110%

,但作为原材料的煤炭价格同样大幅走高,导致吨焦毛利较

2016

年反而有所下滑,测算当年焦化板块实现净利

0.5

亿元。展望未来,受益钢铁行业回暖焦价有望维持高位,但煤价居高不下侵蚀焦化业务毛利,审慎预计

2018-2020

年焦化业务可贡献归母净利约

0.4

亿元

。

三、

山西国改大幕开启,公司或将受益集团现代煤化工战略

自

2017

年年初以来,山西国企改革不断升温,省领导多次讲话中强调山西国改的重要性,要求

18

家国有控股上市公司每年必须在资本市场有所动作。截至目前,大同煤业、山煤国际已正式开启收购集团持有的优质矿井,标志着山西国改在资本市场开始出现实质性进展

。

公司控股股东潞安集团是山西省国资委下属七大煤炭生产企业之一,也是国内最大的喷吹煤生产企业。目前潞安集团主业已经变更为“现代煤化工”,公司有望在承接集团优质煤炭资产的基础上,进一步完善煤化工产业链,未来存在较大发展空间。

1、山西国改资产注入大幕已经开启

山西过去的经济增长过于依赖煤炭,煤炭利润占到山西省内工业利润的

70%

,“一煤独大”的局面可以在行业景气时帮助山西快速积累财富,也埋下了未来行业下行时尾大不掉的祸根。历史上的山西煤企,在

2012

年以前因为业绩持续向好,疏于对国企改革的重视,坐失改革的良机;到了煤价下跌的周期中,又受累于资金匮乏,而难以施展改革。直面这次山西国改,山西省各大煤企痛定思痛、上下一心,改革的呼声和决心前所未有。

➢省政府主导改革

2017

年

2

月初,山西省副省长王一新在山西省国有资产监督管理会议上发表讲话,率先拉开山西国改序幕。王省长在会议中提出,“凡是能够股改独立上市的就独立上市,凡是能够装进既有上市公司的就逐步装进上市公司,二者皆不能的则考虑逐步退出。

18

家国有控股的上市公司今年开始每年都必须在资本市场上有所动作。”

2017

年

6

月,山西省政府“

1+3

”《关于深化国企国资改革的指导意见》配套《省属国有企业发展混合所有制经济的实施意见》《山西省国有企业分离办社会职能的实施意见》《关于在深化国有企业改革中激发企业家活力的指导意见》文件出台,破题“一煤独大”,确定到

2020

年底,基本完成分离办社会职能工作任务,为国企国资改革扫清障碍。

2017

年

7

月,山西省国有资本投资运营有限公司正式揭牌成立。省国资委将所持的

22

家省属国企股权全部注入,由政府直接授权履行出资人职责,由此山西省国有资产管理体制从“管资产”向“管资本”转变迈出了实质性步伐。

2017

年

8

月,山西省国资委印发国企国资改革“

21

项重点工作”,这

21

项重点工作涵盖加强党的领导、完善公司治理,市场化选人改革,混合所有制改革,分离企业办社会、解决历史遗留问题,深化产融结合,优化国有资本布局,改进国资监管,市县国企国资改革指导督查等

8

个方面。

2018

年

2

月,山西国资委与

18

家省属企业签订

2018

年度经营业绩目标考核责任书,并将考核结果作为干部使用和确定薪酬的重要依据。王一新副省长在会上指出山西国企国资改革成绩显著,一煤独大的国资布局开始打破,但是山西国资系统依然要紧紧抓住契约化管理,复制汾酒集团试点经验,在省属企业全面推行契约化管理,实行“一企一策”个性化考核。此外,山西省国资委党委书记、主任郭保民也作出明确指示,及日后目标考核结果将与企业领导人薪酬挂钩、与企业职工工资收入挂钩、与企业管控方式挂钩、与企业领导人任免挂钩。

2018

年

5

月,山西省省委书记骆惠宁在省属国企深化改革转型发展推进会上,再次展示了山西省政府领导对国企改革的坚定决心。此次讲话稿开篇就鲜明提出“国企不改、转型无望”,同时明确坚持国改以“非常之力、恒久之功”为衡量标准。

➢

集团及公司积极响应国改号召

2017

年

3

月,潞安集团与山西省国资委、中国建设银行在太原签署市场化债转股框架协议,设立总额

100

亿元的“降本增效基金”和“创新发展基金”,该项基金将有利于集团推进产融结合的进程。

2017

年

11

月,经山西国资委筛选,潞安集团共有有

4

个“腾笼换鸟”项目入选。潞安集团持有中煤财险

5.56%

的股权,与上海中国煤炭大厦

3.02%

的股权,被列为山西省第一批“腾笼换鸟”项目。

2018

年

1

月,集团下属山西潞光发电有限公司

35%

的股权,与新疆潞安协鑫准东能源有限公司

53%

的股权,被列为山西省第二批“腾笼换鸟”项目。

2017

年

12

月,潞安集团依托——潞安高硫煤清洁利用油化电热一体化示范项目的优势,与美国空气化工产品(

AP

公司)合作成立合资公司,引进外资

8

亿多美元。这是潞安集团实施“腾笼换鸟”转型升级的重要标志。

➢山西省煤炭上市平台已开启资产注入序幕

大同煤业、山煤国际已分别于

2017

年和

2018

年正式开启收购集团持有的优质矿井。由于山西省国改的要求对七大煤企一视同仁,可以预见

2018

下半年将开启煤炭上市公司资本运作的高潮。

公司在

2017

年报中提及,

2018

年将深入开展“剥离企业办社会改革、瘦身健体处僵治困、风险防控”三项重点工作,重点解决过往国企的遗留难题,为进一步激发市场主体活力、优化国有资本布局做准备。至于市场最关注的资产注入方面,公司则明确“将加快推动集团优良资源资产化、资本化、证券化,适时将符合资本市场、国家产业政策及上市公司发展要求的优质资产注入上市公司”。公司作为集团旗下唯一资产上市平台,资产证券化率仅为

37%

,煤炭产量仅为集团

52%

,营业收入仅占集团总量

15%

,在资本运作上仍然具有较大的空间。

2

、集团储有优质煤炭资源,承诺择时注入公司

潞安集团连续五年位居世界

500

强企业之列,

2017

年排名

448

位。在

2017

年中国煤炭工业协会公布的中国煤炭企业

50

强和产量

50

强中居均列第

9

位。集团拥有丰富煤炭资源,煤炭地质储量达到

435.6

亿吨,

2017

年原煤产量达到

8058

万吨,市场竞争力较强

。

集团煤炭生产基地主要分布在山西和新疆:山西境内合计产能达到

9070

万吨

/

年,其中在产产能

6290

万吨

/

年,在建产能

2780

万吨

/

年;新疆境内合计产能达到

7960