重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

1、主要资料

博瑞医药是一家研发驱动、参与国际竞争的化学制药全产业链产品和技术平台型企业,致力于成为一家全球领先的创新型高端化学制药公司。

自设立以来,博瑞医药一直从事高技术壁垒的

医药中间体

(用于药品合成工艺过程中的一些化工原料或化工产品,不需要药品的生产许可证,在普通的化工厂即可生产)

、原料药

(英文:

API

,

又称活性药物成份,由化学合成、植物提取或者生物技术所制备,但病人无法直接服用的物质,一般再经过添加辅料、加工,制成可直接使用的药物)和

制剂产品

(根据药典或药政管理部门批准的标准,为适应诊断、治疗或预防的需要而制成的药物应用形式的具体品种)的研发和生产业务。

凭借自身在微生物发酵、高难度药物合成工艺、药物合成原创路线设计、药物新晶型及药物靶向递送等方面积累的技术优势,博瑞医药建立了发酵半合成技术平台、多手性药物技术平台、靶向高分子偶联技术平台和非生物大分子技术平台等核心药物研发技术平台,形成了高技术附加值的医药中间体和原料药销售、药品技术转让以及利用自身技术和产品优势与其它具有品牌或销售渠道优势的医药企业合作开发并获得销售分成等多元化的盈利模式,并进一步向制剂产品领域拓展,逐步建立起

原料药与制剂一体,仿制药与创新药

结合,国际市场与国内市场并重

的业务体系。

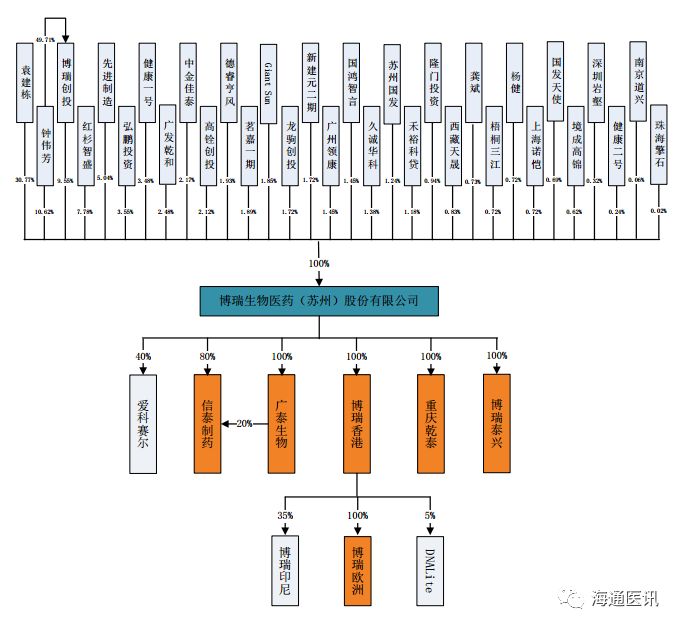

公司控股股东为袁建栋,实际控制人为袁建栋和钟伟芳。钟伟芳与袁建栋为母子关系。袁建栋直接持有公司1.13亿股,占比30.77%;钟伟芳直接持有公司3919万股,占比10.62%;钟伟芳持有博瑞创投49.71%的权益并担任执行事务合伙人,博瑞创投持有公司3525万股,占比9.55%,钟伟芳通过博瑞创投间接持有公司1752万股。袁建栋和钟伟芳合计控制公司1.88亿股的表决权,占比50.94%,为公司实际控制人。

本次发行后,前述股东合计持股比例预计为45.85%。

公司2018年实现收入4.11亿元,同比增长11.99%,近3年复合增速9.04%,2018年实现归母净利润0.76亿元,扣非归母净利润0.75亿元。

2、业务拆分

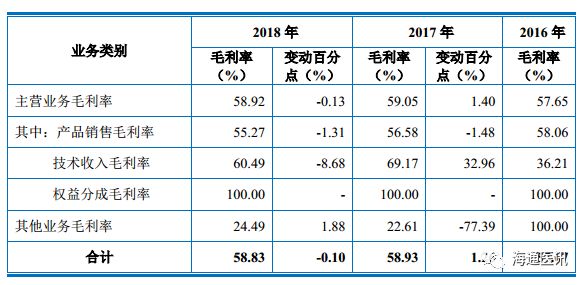

公司80%以上收入来自产品销售。

报告期内,公司产品销售的整体毛利率分别为58.06%、56.58%和55.27%,呈小幅下降的趋势,分产品的毛利率波动情况将在下文进行具体分析。报告期内,公司技术收入的毛利率分别为36.21%、69.17%和60.49%,2017年和2018年的技术收入毛利率较2016年大幅提高,主要原因是公司向宁波梅山保税港区贝洛医药科技有限公司转让的BR61501创新药项目分别于2017年和2018年确认了1,300万元和1,700万元收入,由于创新药转让的毛利率较高,提升了技术收入的毛利率。

从产品来看,公司经营产品很多,主要有卡泊芬净、恩替卡韦、米卡芬净和阿尼芬净四种产品,合计占总收入的65%左右。

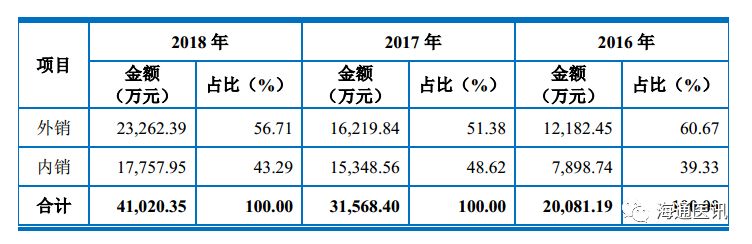

从地域来看,内地销售只公司主要收入来源,但是从2016到2018年海外销售收入的占比逐年增加。

3、行业情况

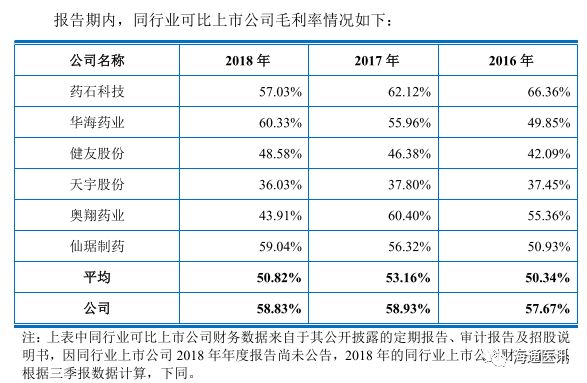

根据公司的业务特点及行业属性,公司选取了药石科技、华海药业、健友股份、天宇股份、奥翔药业、仙琚制药作为可比上市公司。

盈利能力方面,可比上市公司

2016年度

、

2017年度

和

2018

年前三季度毛利率均值分别为

50.34%

、

53.16%

和

50.82%

;公司

2016-2018

年毛利率分别为

57.67%

、

58.93%

和

58.83%

,公司毛利率水平略高于可比上市公司平均水平,也体现了公司作为技术研发型企业的技术水平。

资产运营方面,可比上市公司

2016年度

、

2017年度

和

2018

年前三季度应收账款周转率均值分别为

5.65

、

5.62

和

5.88

;公司

2016-2018

年应收账款周转率分别为

2.95

、

3.81

和

3.52

,呈稳定提高趋势,公司应收账款周转率低于可比上市公司平均水平主要由于公司客户主要为大型仿制药企业,公司对其存在一定账期。可比上市公司

2016

年度、

2017

年度和

2018

年前三季度存货周转率均值分别为

1.77

、

1.47

和

1.36

;公司

2016-2018

年存货周转率分别为

1.35

、

1.69

、

1.74

,逐年提高且与行业平均水平接近。

偿债能力方面,可比上市公司

2016

年末、

2017

年末和

2018

年三季度末资产负债率均值分别为

34.04%

、

31.70%

和

34.96%

;公司

2016-2018

年末资产负债率分别为

35.98%

、

7.78%

和

13.88%

,

2016

年度公司资产负债率水平与可比上市公司平均水平接近,此后,公司通过引入财务投资者进一步降低了负债水平。

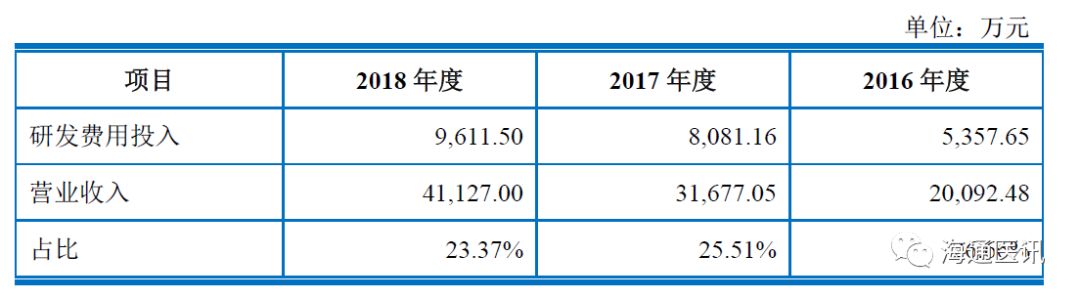

4、研发情况

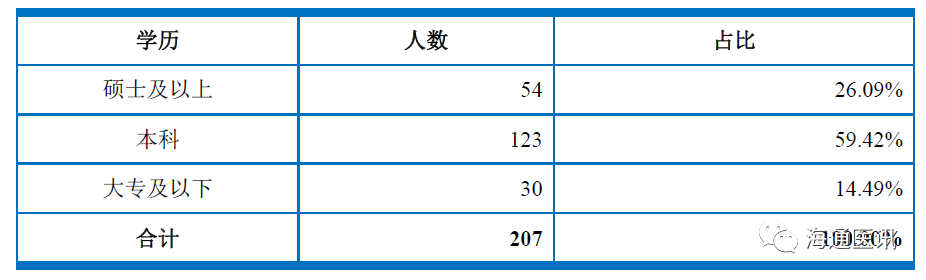

2018年末,公司研发人员为207人,占公司员工数分别为38.19%;公司三年研发投入分别为0.54、0.81、0.96亿元,占各期收入比例均高于20%,高于行业平均水平。

公司拥有一支专业稳定的科研队伍,具有丰富的化学合成、发酵半合成工艺的研发、产业化经验。截止2018年12月31日,公司共有研发人员207人,人员学历结构如下:

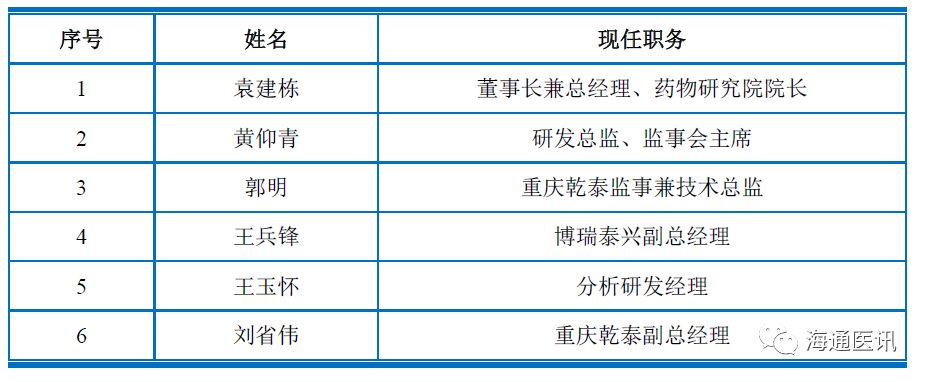

截至2018年12月31日,公司核心技术人员共计6人,均拥有丰富的研发经验。公司最近两年核心技术人员稳定,研发力量不断壮大。核心技术人员具体情况如下:

监事会主席黄仰青

先生为硕士研究生学历,2009年至今任公司研发总监,此外亦为公司职工代表监事,任监事会主席。黄仰青现实拥有十年以上医药行业从业经验,曾被评选为苏州市工业园区紧缺人才和苏州市高技能人才,作为专利发明人,申请国内外专利十多项。黄先生任职以来主要负责公司多个原料药项目的CMC研究,参与国内外注册申报,并负责创新药项目的合成工作,管理研究院日常工作。

公司在研项目主要是创新药与仿制药品种,如下:

(1)创新药在研