点击上方“腾讯科技”,选择“置顶公众号”

关键时刻,第一时间送达!

文/ 柳胖胖

公众号

/

一个胖子的世界

本周陌陌发布了16年Q4的财报,直播的体量和增速又是最大最快,占到了总营收的79%,股价表现方面也是忽上忽下的,这块就不细说了,说下其它三项还没怎么引人瞩目但其实都还不错的收入:

-

移动营销

因为陌陌本身信息流的体质和视频广告库存的提高,同比也提高了28.8%,未来随着陌陌继续将视频和其它社交模块结合(比如群组和圈子),这块未来看好;

-

游戏

蛰伏了一年方向从发行和联运转为自营,也就是从腾讯模式转为网易模式,同比提高44.9%,这块未来看好,毕竟唐老板也是网易系出身;

-

连我最不看好的会员

Membership

,由于加上普通聊天中用来破冰打招呼的虚拟小礼物的收入,改为增值服务VAS后,也同比提高30.8%,但这块还有待观察。

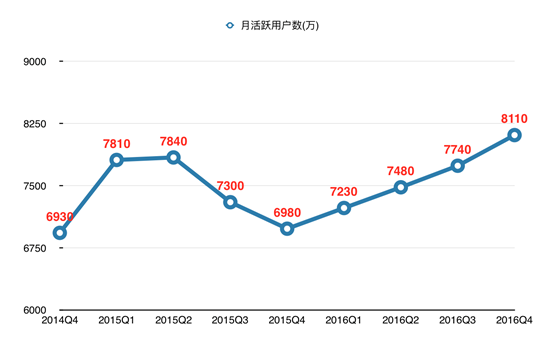

然后,重点来了,陌陌的用户规模是如何从连续2个Q下降到连续4个Q上升,最后突破天花板达成8110万的?

(图by白崎)

(图by白崎)

从图中我们可以看到,陌陌MAU的谷底是在2015Q4,从16Q1开始回暖。说实话,陌陌这样不差钱的公司如果想通过渠道运营和市场投放的手段来冲月活的话,他们一定早就做了。但如果产品上还是承接不住随之涌入的用户的话,可能造成的结果就是继续重复2014Q4-2015Q4的这段黑历史。

从2016MAU整体保持某个节奏往上走(简直是一条笔直的线)来看,必然是产品上的某些更新相对不比较成功,才能让陌陌的月活能如此持续升高。因此,假若我们看一下这一年多来陌陌在产品上做过哪些更新迭代,基本就能找到陌陌月活掀开天花板的原因了。

|

版本号

|

发布时间

|

主要功能

|

|

6.4

|

2015/9/24

|

设置特别好友

|

|

6.5

|

2015/11/19

|

可以在聊天或动态拍摄视频

|

|

6.6

|

2016/3/1

|

点点功能(类似探探)

|

|

6.7

|

2016/4/12

|

直播提到首页,新增附近的直播

|

|

6.8

|

2016/5/6

|

本地社区“圈子”

|

|

7.0

|

2016/8/18

|

时刻上线

|

|

7.1

|

2016/9/30

|

附近的时刻

|

|

7.2

|

2016/10/21

|

时刻新增话题、点赞功能

|

|

7.3

|

2016/11/15

|

群视频

|

|

7.4

|

2016/12/6

|

时刻提到首页

|

|

7.6

|

2017/1/3

|

时刻取消24小时自动删除

|

其实如上图标红处所示,不出所料的,直播和短视频应该是这一年多来,陌陌最重要的两次产品更新了,其它的许多产品更新也基本是围绕它两在进行的。

但奇怪的是,同样是直播和短视频功能,在其它平台上都没有显示出在陌陌上这般,同时能对用户规模和商业收入都有足够拉升的

“高效率”

。

比如对比微博和YY,陌陌2016全年净收入(1.45亿美金)已经反超微博(1.08亿美金),而直播付费用户数(350万)反超YY(260万,移动端)。要知道,在2015年,陌陌的这两个数字还是远远不及微博和YY的。

对比那些创业类直播和短视频产品,比如映客、花椒甚至快手,陌陌不管是整体用户数量还是在线时长也都超过这三者,变现能力肯定也是胜出的。

当然我对快手的发展还是十分看好的,

它

的内容和用户的属性导致其它平台轻易不敢涉足,也无法涉足,这就为它的成长留下了足够发展的时间和空间。

而映客和花椒(以及其它一些所谓的全民直播)基本属于同质化的产品,拿钱砸流量然后to VC的模式。

那么现在问题就成了,为什么偏偏在陌陌这个平台上,做直播和短视频能同时如此“高效率”地拉动产品的用户规模和变现效率?

要解答这个问题,可能我们得拿出陌陌最初的产品形态来看看。

三个特性,你方唱罢我登台

我们知道移动互联网相对PC互联网,不管是用户规模还是商业收入可能都要扩增了十倍甚至百倍不止,这是无需争论的事实。但一直到今天,PC仍然在以下三方面的效率上要远超智能手机:

-

文字输入效率

:打字等内容生产还是要靠电脑;

-

娱乐内容消费

:比如看动作电影看超长视频等用手机实在憋屈;

-

计算存储能力

:导致很多程序在手机上跑不起来。

但是,尽管以上三点对今天的用户来说依然是其必要性的,移动互联网的规模如此远超PC互联网的背后,

也是因为智能手机有3点PC没有的特性

:

-

地理位置

:签到,地图,打车;

-

Camera

:美图,陌陌,Snapchat;

-

线下连接

:移动支付,更多?

下面分别说说这三个属于移动的特性,

但我首先需要强调的是,在做移动端产品的时候,以上述某个特性为“使用的起点”来做产品,还是以那个特性为“使用的终点”来做产品,可能会造成天翻地覆的差别。