题图

为永升管理的上海铂悦滨江项目

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

业绩维持高增长,盈利能力进一步提升。

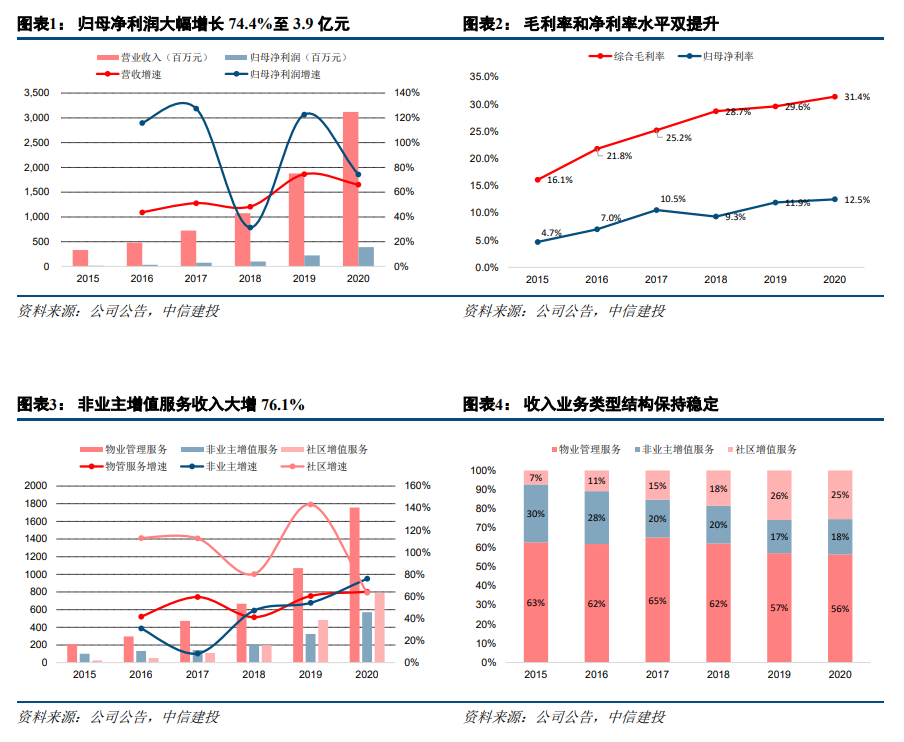

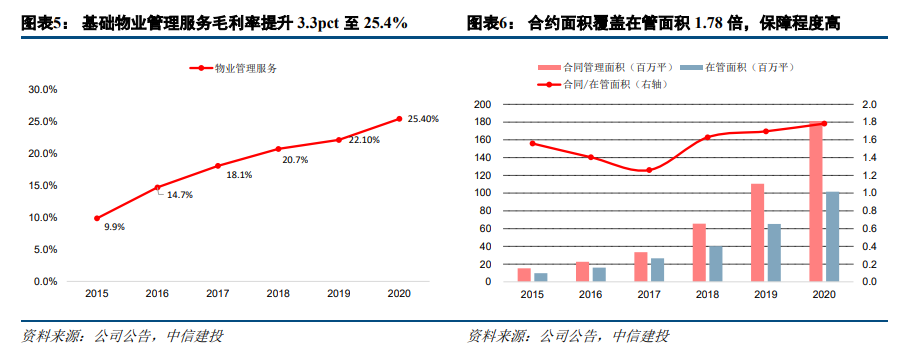

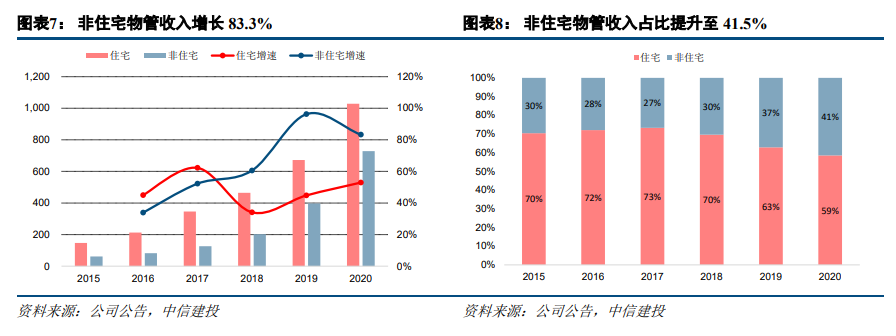

2020年公司实现营业收入31.2亿元,同比增长66.1%;实现归母净利润3.90亿元,同比增长77.8%。其中,物业管理服务、社区增值服务和非业主增值服务收入增速分别为+64.2%/+63.5%/+76.1%。归母净利润增速高于营收增速的主要原因在于:1、毛利率实现提升,综合毛利率较2019年提升1.8个百分点至31.4%,主要由非住收入占比提升带来基础物管的毛利率提升,以及非业主增值服务毛利率提升;2、费用管控效率提升,销售管理费用率和财务费用率分别为10.7%和0.05%,分别较2019年下降2.5和0.02个百分点。

在管规模扩大,合管比继续提升,第三方外拓优势巩固。

公司通过母公司旭辉集团资源、第三方拓展、收并购、合作等多元渠道积极拓展合约面积,报告期内新拓展约7460万方合约面积,在管面积新增约4095万方,分别同比增长57.1%、53.9%。截至2020年末,公司在管面积与合约面积分别为1.016亿平、1.812亿平,分别较2019年末增长55.8%和63.8%,在管规模的扩大是推动物管服务收入增长的主要原因。其中,合管比为1.78,较2019年末提升0.08,未来在管规模和业绩增长保障程度持续提升。报告期内,公司新增约7460万方合约面积中,来自旭辉新增签约面积1295万方,占比低至17.4%,第三方外拓和并购占比高达82.6%,对母公司的依赖程度下降。

社区增值服务积极发力,非业主增值服务受益于母公司与合作开发商加持。

公司在社区增值服务领域坚持“平台+生态”战略,专项业务BU化以推进更大发展。截至2020年7月末,旭辉总土储面积6800万方,货值超万亿,未来无论是在管面积还是非业主增值服务,母公司均能提供较强的支持力度。

(以下为节选内容,非报告全文)

1 业绩维持高增长,盈利能力进一步提升

公司收入规模和业绩继续实现高速增长。

2020年公司实现营业收入31.2亿元,同比增长66.1%;实现归母净利润3.90亿元,同比增长77.8%。分业务类型来看,公司物业管理服务、社区增值服务和非业主增值服务三大业务收入分别为17.57亿元(yoy+64.2%)、7.90亿元(yoy+63.5%)、5.72亿元(yoy+76.1%),均实现大幅增长,其中非业主增值服务收入增速高于整体营业收入,带动整体营收提升;占比来看,物业管理服务、非业主增值服务、社区增值服务占比分别为56%、18%、25%,物业管理服务及社区增值服务业务收入占比分别较2019年下降0.6、0.4个百分点,业主增值服务则提升1个百分点,总体而言收入结构保持稳定。

归母净利润增速高于营收增速的主要原因在于毛利率提升和期间费用率下降。

其中,综合毛利率为31.4%,较2019年提升1.8个百分点,毛利率的改善主要由于物业管理服务及业主增值服务毛利率提升。费用率方面,2020年公司销售管理费用率和财务费用率分别为10.7%和0.05%,分别较上年下降2.5个百分点和0.02个百分点,费用管控效率提升。

2 在管规模扩大,合管比继续提升,第三方外拓优势巩固

基础物管毛利率与合管比提升,在管面积和签约面积均实现较快增长。

报告期内公司物业管理服务毛利率为25.4%,较上年提升3.3个百分点,毛利率的提升主要源于毛利率较高的商业和办公项目收入占比提升,报告期内非住宅收入占比较2019年提升4.3个百分点至41.5%。公司通过母公司旭辉集团资源、第三方拓展、收并购、合作等多元渠道积极拓展合约面积,报告期内新拓展约7460万方合约面积,在管面积新增约4095万方,分别同比增长57.1%、53.9%。截至2020年末,公司在管面积与合约面积分别为1.016亿平、1.812亿平,分别较2019年末增长55.8%和63.8%,在管规模的扩大是推动物管服务收入实现64.2%增速的主要原因。其中,合管比为1.78,较2019年末提升0.08,未来在管规模和业绩增长保障程度持续提升。

分业态来看,住宅物管服务实现收入10.29亿元,同比增长53.0%,住宅物管服务收入的快速增长主要源于住宅在管面积的快速增长,截至报告期末,公司住宅在管面积7255万方,同比增长37.8%;非住宅物管服务收入7.29亿元,同比增长83.3%,主要源于公司非住宅物管领域并购出现较大突破,加之公司自身的积极外拓,报告期末非住宅在管面积同比大幅增长133%至2907万方。无论是收入占比还是在管面积占比,非住宅均实现较大幅提升,公司住宅和非住宅收入占比分别为58.5%、41.5%,其中非住宅占比较上年提升4.3个百分点;住宅和非住宅在管面积占比分别为71%、29%,非住宅在管面积占比提升约10个百分点。

第三方外拓优势继续巩固,对母公司依赖度持续下降。

报告期内,公司新增约7460万方合约面积中,来自旭辉新增签约面积1295万方,占比低至17.4%,第三方外拓和并购占比高达82.6%,第三方外拓优势继续巩固,公司的发展动能对母公司旭辉的依赖程度降至低位。公司报告期内来自第三方的收入和报告期末来自第三方的在管面积分别同比增长107.2%和68.3%,其中来自第三方的收入占比较2019年提升13个百分点至63%,在管面积占比则提升6个百分点至79%,存量角度也印证公司第三方外拓优势标签更加鲜明。

3 社区增值服务积极发力,非业主增值服务受益于母公司与合作开发商加持

社区增值服务领域坚持“平台+生态”战略,专项业务BU化以推进更大发展。

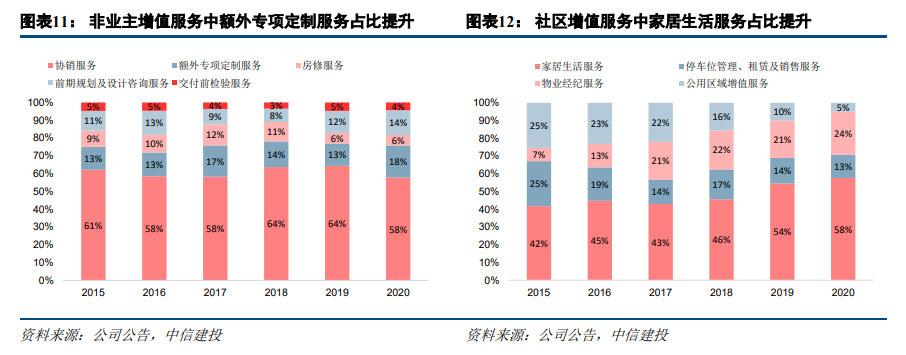

社区增值服务收入方面,家居生活服务、停车位管理及租赁服务、物业经纪服务、公共区域增值服务收入增速分别为73%/50%/88%/-19%,除公共区域增值服务收入之外,其余均实现快速增长。公司继续坚持“平台+生态”的战略,报告期内提供大规模维修及硬件保养服务的运作平台收入实现快速增长,同时公司对美居业务也组建独立BU,美居业务已成为社区增值服务的重要增长点。

非业主增值服务领域受益于旭辉及合作开发商的加持。

非业主增值服务方面,报告期内母公司旭辉集团和合作开发商开发的项目大量增加,对协销服务、额外专项定制服务等需求大量增加,是非业主增值服务收入增长的主要原因,其中,额外专项定制服务、前期规划咨询及设计咨询服务、房修服务分别同比增长153%/100%/72%,是增速最快的三项业务。截至2020年7月末,旭辉总土储面积6800万方,货值超万亿,一二线及准二线土储面积占比89%,未来无论是在管面积还是非业主增值服务,母公司均能提供较强的支持力度。

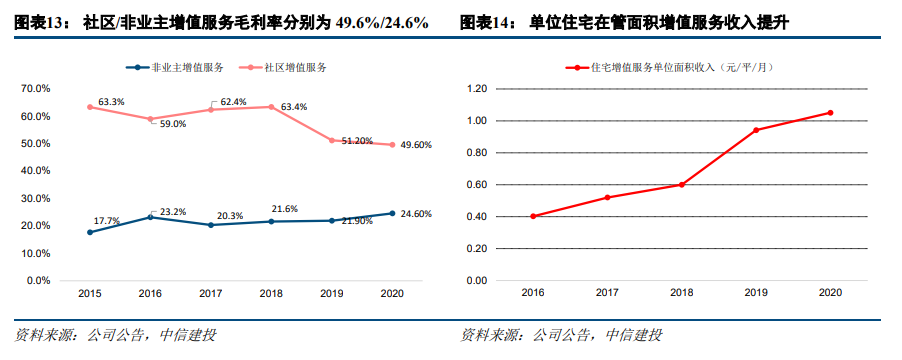

社区增值服务毛利率下滑,非业主增值服务毛利率提升,单位住宅在管面积增值服务收入提升明显。

毛利率来看,社区增值服务毛利率较2019年下滑1.6个百分点至49.6%,主要源于前述的毛利率较低的社区建设和维修服务以及发展尚处于起步期开支大的美居业务收入增加;非业主增值服务毛利率较上年同期提升2.7个百分点至24.6%,主要由于收费价格水平提升、毛利率相对较高的前期规划及设计咨询服务收入占比有所增加,以及规模效应带来的单位成本下降。此外,单位住宅在管面积增值服务收入由2019年的0.94元/平/月提升至2020年的1.05元/平/月,彰显公司在社区增值服务领域的积极发力。

4 盈利预测与投资建议(删略)

1)

物业管理服务盈利能力可能无法维持。

外拓和并购项目毛利率可能下降,进而影响物业管理服务的盈利;

2

)

社区增值服务拓展可能不及预期。

诸如美居、经纪业务等社区增值服务拓展可能不及预期。