摘自:微信公众平台: fofpower

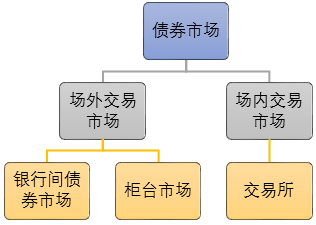

目前我国债券交易场所主要有

上海证券交易所

、

深圳证券交易所

、

银行间市场

和

银行柜台市场

。前两个属于场内市场,后两个属于场外市场。债券的交易绝大多数是在场外市场,而场内市场又以上海证券交易所为主,占比达到90%。本文将针对场内两个市场对债券的种类进行详细的划分,对于具有独特性的债券本文会做出详细介绍,并会结合相关案例做出具体的说明。

一、交易所市场

目前在上交所交易的债券品种有以下种类:

表1 上海证券交易所债券品种

在深交所交易的债券品种有以下种类:

表2深圳证券交易所债券品种

通过上面的表格,我们可以非常清楚地了解到:在交易所上市的债券品种及其基本情况。可以看出,不同种类的债券在很多方面都存在很大的区别,而值得我们注意的是,不同种类债券的监督机构不尽相同,一个债券品种会有两个甚至三个的监督机构。因此会存在监管不力、监管机构之间互相推诿的乱象。

看了这么多的债券品种,大家是否对它们有了清晰的认识呢?答案可能是否定的。因为在这些债券家族里,有这么三个品种,它们就像是三胞胎一样,很容易让我们弄不清楚谁是谁。接下来我们就把它们三个拎出来,仔仔细细的来辨一辨。

1.

可转换公司债---以骆驼集团股份有限公司为例

骆驼集团股份有限公司简称骆驼股份,自2016年05月07日起在上交所公布可转债预案,至2017年04月11日正式公布上市公告书,历时将近一年。

1.1 发行基本情况

下面我们具体介绍骆驼股份这次发行可转债的基本情况:

表3骆驼股份可转债基本情况

数据来源:上海证券交易所

数据来源:上海证券交易所

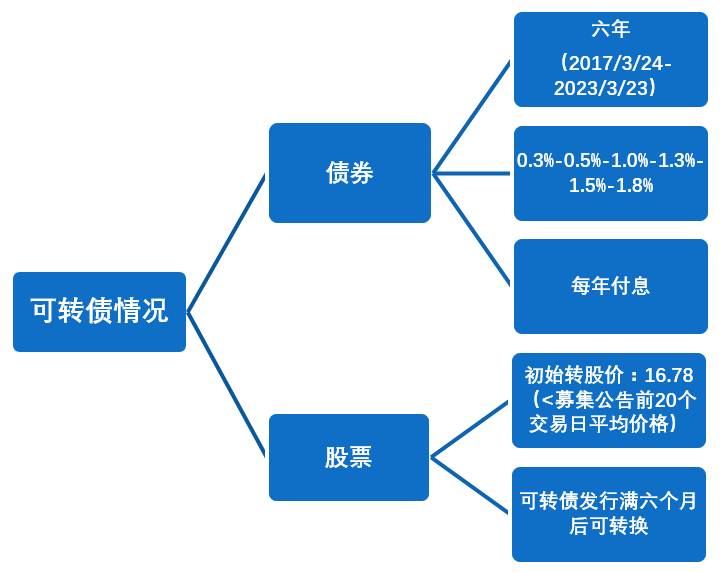

1.2 可转债债券和股票情况

下图是本次发行可转债债券和股票的情况:

图1 债券和股票情况

债券的发行期限是六年,在这六年中每一年的利率都在增加。股票的初始转股价为16.78元,这一规定是遵照可转债转股价格的规定,同时规定,在可转债发行满六个月之后即可换股。

2.

分离交易可转债---以上海汽车集团股份有限公司为例

分离交易可转债是指认股权和债券相分离的一种债券。截至目前为止,上海证券交易所共有八家公司发行过分离交易可转债。其中我们选取上汽集团为例,看一下发行分离交易可转债情况。

2.1

发行基本情况

表4 上海汽车分离交易可转债发行基本情况

2.2

债券和认股权证情况

2.2

债券和认股权证情况

表5 上海汽车分离交易可转债认股权证情况

2.3

分离交易可转债的优点

2.3

分离交易可转债的优点

1. 投资者可以获得还本付息。分离交易可转债在本质上仍旧是

债

,投资者购买它就能保证获得最基本的还本付息。

2. 当认股权证行使价格低于正股市价时,投资者可以通过二级市场进行套利。

3. 由于认股权证一般都是赠送的,所以投资者可以选择在行使价格高于正股市价时放弃行权。这对投资者来说也没有任何损失。

3.

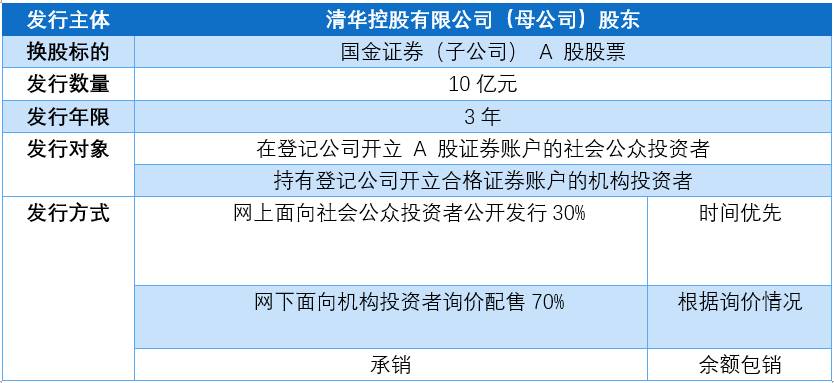

可交换公司债券---以清华控股有限公司为例

3.1

发行基本情况

表6 清华控股可交换公司债券发行情况

3.2

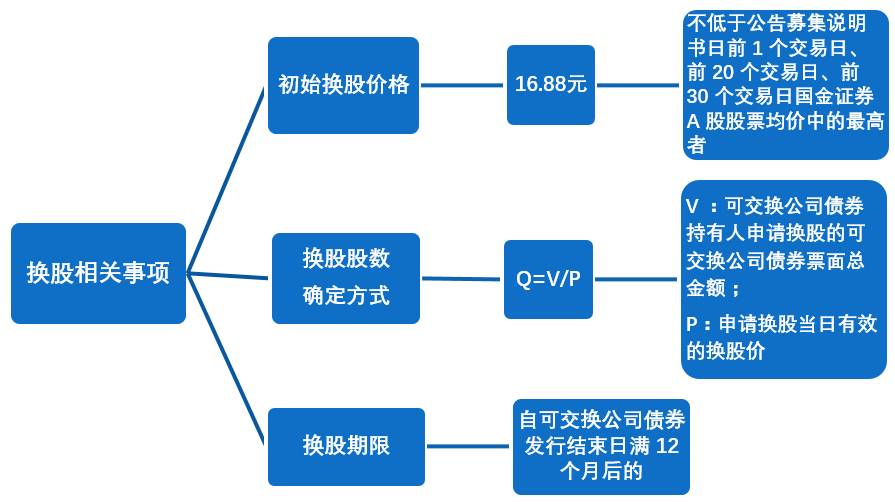

换股相关事项

3.2

换股相关事项

图2 清华控股可交换公司债券换股相关事项

4.

可转换公司债券与可交换公司债券对比

表7 可转换公司债券与可交换公司债券对比情况表

本文针对场内两个交易所对债券的种类进行详细的划分,对于具有独特性的债券:可转债、分离交易可转债、可交债分别进行了详细介绍,并结合

上汽集团

、

清华控股

等案例做出了具体的说明。在可转债与可交债的比较方面,我们发现二者的发债主体有所不同,原因是发债目的的不同,后者更倾向于股本结构调整等特殊目的,因此所换股份来源也限定在子公司的股份,这是二者最大的不同之处。

二、银行间市场

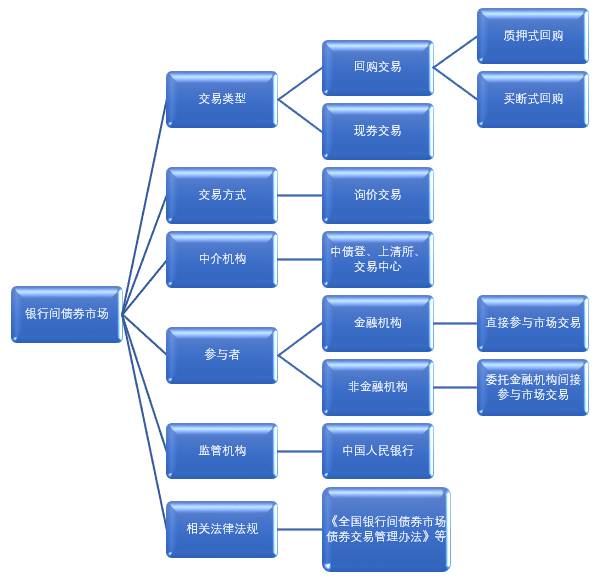

图2.银行间债券市场简介

银行间市场的债券交易品种

(以发行主体信用程度划分)

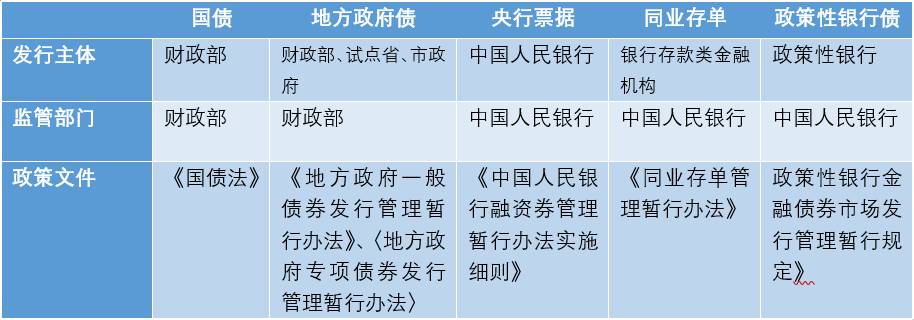

(一)利率债

表1.银行间债券市场中的利率债

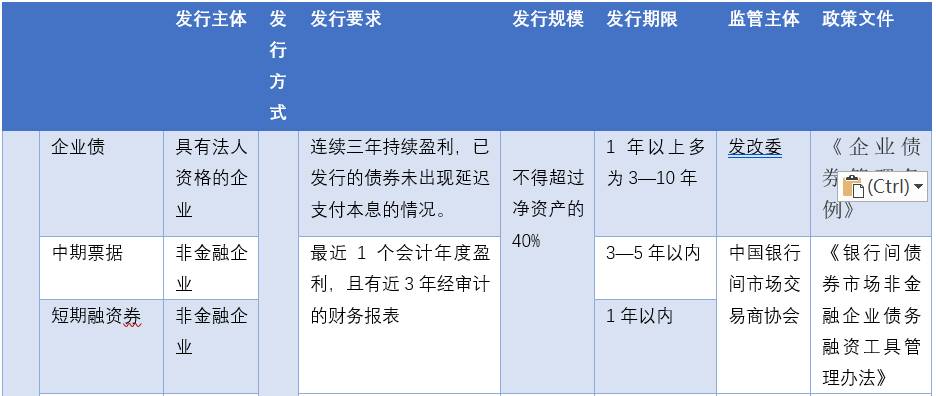

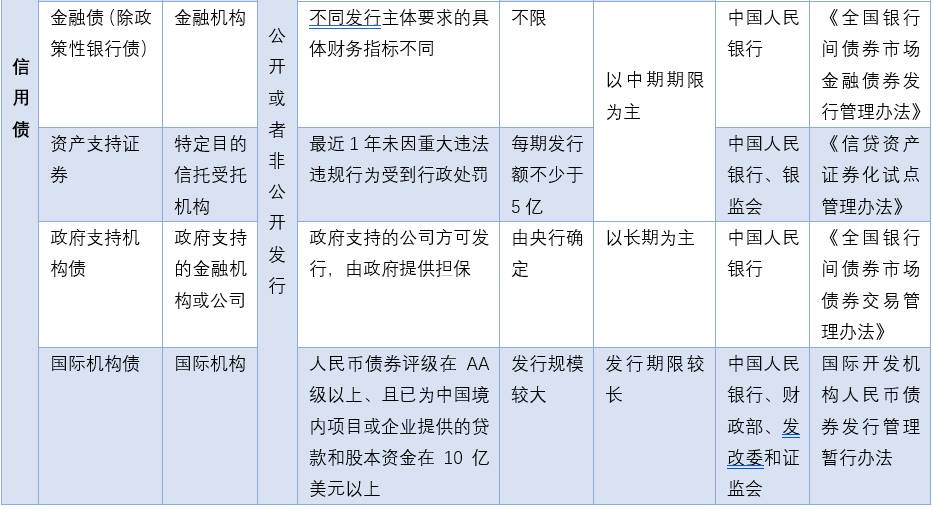

(二)信用债

表2.银行间债券市场中的信用债

为了更好地了解此种债券,我们在文章后面附上了案例分析,先来看资产证券化的一般模式。

(一)

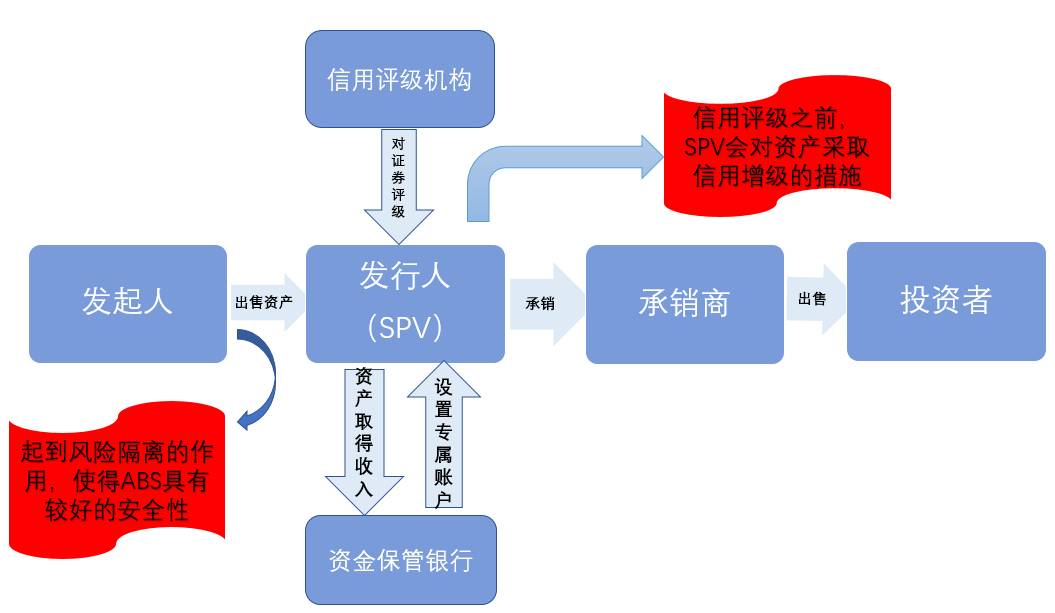

![]() 资产证券化的一般模式

资产证券化的一般模式

图3.资产证券化的一般模式

首先,有融资需求的发起人将资产出售给SPV,SPV在发行证券之前会对资产进行包装—即采取信用增级措施,另一方面,为了保护投资者利益,SPV会将资产取得的收入交给资金保管银行保管,资金保管银行设置专属账户,以证券还本付息的期限特点为依据定期给发行人转款;其次,在准备工作完成后,SPV正式发行ABS并寻找承销商进行承销;最后,由承销商出售给投资者,并将募集的资金扣除一定的费用后的净额交给发起人——表明证券发行完毕。

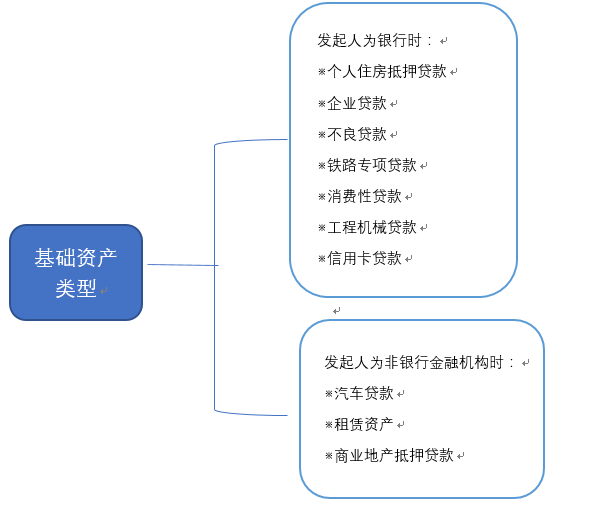

(二)资产支持证券中的资产类型

图4.不同主体发行的ABS基础资产类型

据图4可知:近两年,在银行间债券市场发行的ABS数量中,基础资产类型占比较大的分别为企业贷款、个人住房抵押贷款与汽车贷款。由于2016年央行首批6家试点银行发行不良资产证券化,因此自2016年开始,ABS的基础资产类型出现新变化——新增不良贷款。

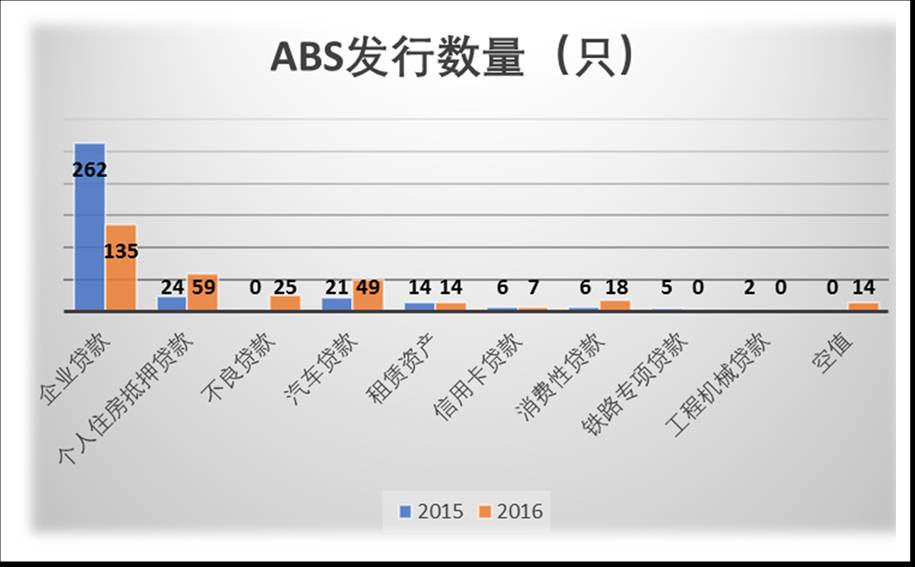

图5.ABS近两年的发行数量

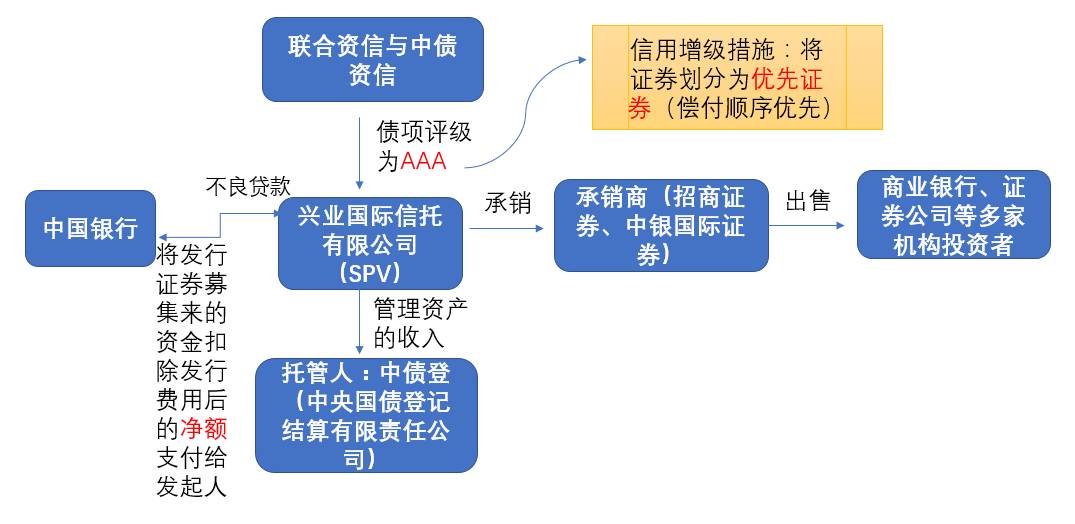

(三)以中国人民银行发行的中誉2016第一期不良资产支持证券优先档与次级档资产支持证券为例

图6.中国银行发行不良贷款证券化的流程

中国银行发行的不良贷款证券化属于国内信贷资产证券化业务重启试点以来的

首例

。以下是中国银行发行ABS的基本信息:

表3.中国银行发行的ABS基本信息

不良贷款与其他资产类型相比具有其自身的特殊性,因此中国银行在发行ABS时对入池资产进行了审慎选择:将抵质押物变现能力强的资产入池。另外,ABS发行规模为3.01亿,而评估公司评估基础资产未来五年可收回4.2亿,由此看来,该ABS的安全性较高。对于优先档的投资人,中国银行为其增添了额外的“保护伞”:当流动性支持事件触发后,次级档的投资人要提供事先已经约定的金额给予优先档投资人,并获得相应份额的“特别信托受益权”,这又进一步的保护了优先档投资人的权益。

房地产融资与资产证券化实务培训第五期 2017年6月10日-11日北京

2017年以来,美元加息引致中国的货币政策总体收紧,金融监管从严使得房地产行业的传统融资方式受到限制,创新的融资方式包括房地产信托、地产基金、CMBS、REITs、ABS等获得重大发展机遇。

如何认识当前形势?如何综合运用各类金融工具,为房地产企业提供融资、并购、资产管理等服务?机械工业出版社与结构化金融微信公众平台在成功举办四期“结构化金融与资产证券化培训”的基础上推出“

房地产融资与资产证券化实务培训

”,本次课程内容由结构化金融微信平台创办者宋光辉整体设计,主要来自于其所著《资产证券化与结构化金融》与翻译之《REITs》,各位实操专家基于整体结构,结合自身专业与实际操作案例精心制作。

|

课程大纲

1、当前:房地产融资收紧:特殊形势下的业务机遇分析;

2、房地产结构化融资实务案例分享:购地配资、开发贷款之前的另类融资、房地产项目的夹层融资、购房尾款ABS、房地产行业的供应链融资等;

3、房地产开发的全流程及各阶段的融资需求及解决方式;

4、房地产开发贷款及预售款融资的介绍与操作要点;

5、房地产的创新融资之CMBS、REITs、地产基金:业务模式介绍与实务操作案例分享;

6、地产基金的发起运作及房地产的项目并购与商业地产的资产转让:业务模式介绍与实务操作案例分享;

7、不良贷款中的地产项目运作与房产抵押物的处置:业务模式介绍与实务操作案例分享。

点击左下角“

阅读原文

”或结构化金融微信平台底部菜单可查看培训详情