周末出去吃饭。发现网红餐厅又排起了长队,新冠疫情阴霾已被一扫而空,祖国万岁。

这餐厅不打烊?

回想今年二月份餐饮业哀鸿遍野,连西贝都在喊“只能坚持三个月”,当时觉得餐饮业就要完蛋了,疫情过后好吃的都没有了。

现在看起来这完全是在杞人忧天。

半年没有生意,餐饮行业的经营业绩无疑受到很大影响。但在此期间,我们并没有听到很多关于某餐饮企业倒闭的消息。

事实上,家楼下的小餐厅也都还在;“西贝们”也都顽强地生存着。

国家统计局数据显示,1-8月,餐饮收入21510亿元,同比下降26.6%。但8月餐饮收入仅同比下降7.0%,降幅比上月收窄4个百分点。

美团发布的数据则显示,以去年同期为基数,截至9月,我国餐饮业消费复苏率为101%,商户复工率达到105.7%。

但更让人没有想到的,是餐饮企业股价的表现。

以“海底捞”为例,公司股价在年初至今已经翻了一番,而这是在其上半年营收同比下滑16.5%,并巨亏9.7亿的背景下实现的。

其他的上市餐厅巨头如百盛中国、九毛九等的股价表现也很好。

民以食为天,这难不成体现了对中国老百姓疫情之后“报复性吃饭”的预期?

餐饮行业很近很有趣,我们通过几个片段来了解她。这些特点你可能没想到。

我们看见节日餐厅门口总是排队,会觉得开餐馆很挣钱,甚至蠢蠢欲动。

但也许你不知道,红红火火的餐饮业,赚钱能力其实很“怂”。

暂不说一千万家餐饮企业同场竞技中的“二八分化”,看有些头部的上市餐饮企业,情况也好不到哪里去。

比如“北京名片”全聚德烤鸭。每年的营业收入接近20亿,但净利润不过1-2亿,销售净利率甚至不到10%,妥妥地在挣辛苦钱。

这还是挣钱的,再来看另一家餐饮企业西安饮食,从5年前开始便挣扎在盈亏平衡线上;而曾经的“民营餐饮第一股”湘鄂情,已改名中科云网,并转行去做机器人,8年坎坷,退市边缘。

所以,开家餐厅就能躺着当人生赢家的梦,该醒醒了。

餐饮业的薄利可能让人有点难以理解——一点食材做出一道菜卖好几十块钱;为啥就成为了薄利行业。

从成本结构来说,餐饮的毛利率的确是不低;

但毛利的一大块要付工资啊。

拿我们比较熟悉的海底捞来说,2019年其成本中“原材料和消耗品”约为112亿,“职工薪酬”则高达80亿,后者占到前者的71.4%,这两块成本也是绝对的“大头”。再对比下九毛九(太二酸菜鱼)和呷哺呷哺等企业的情况,职工薪酬/原材料的比例大概都在70%左右。

职工薪酬每个月都要付,属于偏刚性的成本,疫情期间餐饮企业的经营压力也主要来源于此。

但餐饮企业也有一个优点,就是现金流比较好;

像海底捞、全聚德虽然上半年巨亏,经营性现金流却是正的。这也不难理解,你去餐馆吃饭,是不能赊账的。

因此餐饮企业又有了另外一个特点,虽然不挣钱,还是能吆喝多年。

餐饮难做,但一定做不出来么?那也未必。

比如“火锅”。

扛着疫情,你学不会的海底捞,市值已经超过3000亿;而百年老字号“全聚德”,也才30亿市值,只有海底捞的百分之一。

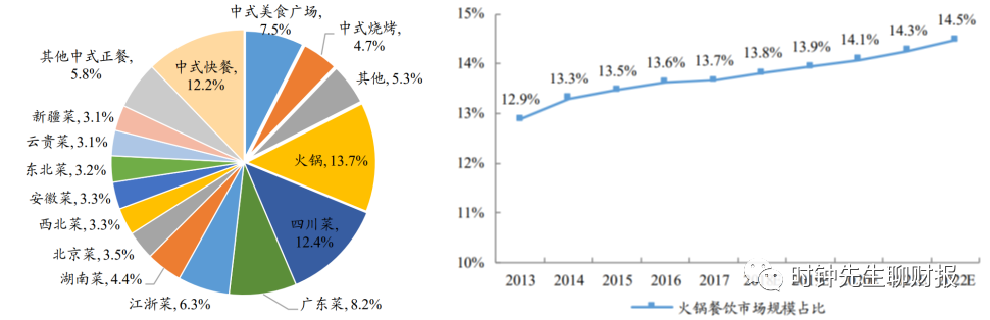

在海底捞的背后,是蒸蒸日上的“火锅军团”。2019年,火锅在中国餐饮行业中的市场占有率已经达到14%(5304亿元),位居第一。

火锅的餐饮市占率高居榜首(资料来源:海底捞招股书)

除了市场份额高,火锅餐厅的规模增速也很快,近几年的复合增速超过了10%。

十年之间,感觉全国人民都开始吃着火锅唱着歌。那为啥就不能吃着烤鸭唱着歌?

为什么是“火锅”?

业内人士分析,因为“火锅”用餐方式的特殊性,使得他占据了一条最为重要的赛道——连锁。

连锁就能上规模,从而

发挥品牌优势,提升议价能力,摊薄固定成本。

传统中餐尽管底蕴深厚,源远流长,但苦于好厨子数量有限,烹饪技巧没法用“X滴油、Y克盐”来衡量,所以注定只能走小而美的路线。

火锅不像传统中餐那样动辄几十道工序,必须大厨掌勺,艺术感极强。火锅只需要有锅有底料,菜品洗干净涮涮就行,虽然逼格低了很多,但满足大众化消费需求已然足够。

正是因为火锅简单,所以标准化的门槛就很低,标准化是连锁的“第一步”。

像海底捞、呷哺呷哺这样的餐饮巨头,既是火锅企业,其实也是连锁企业。看起来是全国人民都爱吃火锅,其实是发挥了连锁经营、快速扩张的优势。

火锅变“火”背后,折射了餐饮行业走向标准化、走向连锁的趋势。

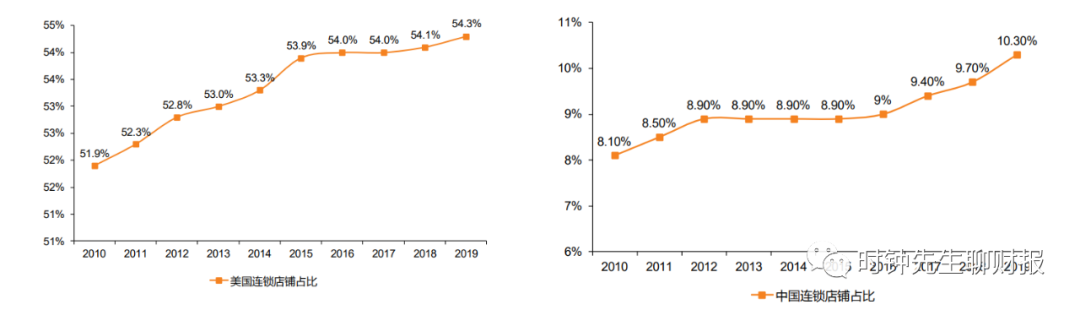

2019年中国餐饮连锁化率是10.3%,2009年则是8.1%,10年间这个比例增加了2.2个百分点。而从最近5年开始,这个趋势有所加快。

很多人认为中国餐饮业的连锁化还有很长的路要走,这主要源自和西方国家的对比。

以美国为例,2019年美国餐饮行业连锁化率为54%,是中国的5倍。而即便已经超过50%,美国餐饮业的连锁化率仍在提升。