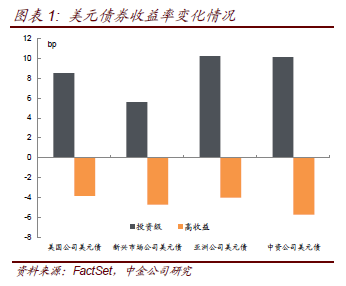

近几周美元资金面稳中趋紧,中资投资级和高收益美元债收益率走势存在一定的分化。

4

月下旬以来,美元资金面稳中趋紧,

3

个月

LIBOR

从两周前的

1.15%

左右升至

1.17%

。中资美元债现券方面,投资级和高收益板块的收益率存在一定的分化,前者上升而后者下跌。主要是由于

1

)投资级板块的一级供给较多,在过去两周新发的非金融行业投资级美元债共计

75

亿美元;

2

)美联储

5

月的

FOMC

会议对经济增长的可持续性信心十足,增加了市场对

6

月加息的预期,

10

年期美债收益率亦走高。

综合看,投资级收益率从

3.12%

升至

3.22%

,高收益收益率从

5.51%

小幅下行至

5.46%

。信用利差方面,受益于美债收益率上涨,投资级信用利差被动收窄,高收益信用利差收窄幅度更大。两者目前均处于历史分位数很低的水平。

过去两周,中资美元债一级发行有所增加,新发的非金融行业美元债共计

8

支,发行金额为

75

亿美元,平均发行量较此前三周的数据(

13

支

/65

亿美元)明显增加。增加的主要原因是发行人均为投资级,发行量较大。

近期发行人包括国家开发投资公司、国家电网和南方电网。

详细

的发行信息及境内外债券比较信息请见文末附表

1

。

电力行业方面,发行人包括国家电网和南方电网,两家公司的外部评级均为

Aa3

,与中国国家主权评级一致。此次发行国家电网发行总额为

50

亿美元,包含

4

种不同的期限,分别为

3

年、

5

年、

10

年和

30

年,对应票息分别为

2.25%

、

2.75%

、

3.5%

和

4%

,发行额分别为

9

亿、

12.5

亿、

23.5

亿和

5

亿美元。南方电网的发行总额为

15

亿美元,包含

2

种不同的期限,分别为

5

年和

10

年,对应票息分别为

2.75%

和

3.5%

,发行额分别为

6

亿和

9

亿美元。

其他行业方面,国家开发投资公司的外部评级为

A1/A+/A+

,发行总额为

10

亿美元,包含

2

种不同的期限,分别为

5

年和

10

年,对应票息分别为

2.875%

和

3.625%

,发行额均为

5

亿美元。

一、行业概况及发行结构

在中资美元债市场,投资级油气企业多年来一直较为活跃。

目前中资投资级油气企业的美元债券存量近

540

亿美元,占中资美元债存量的

13%

,仅次于银行和房地产行业。发行人方面,中资投资级油气发行人除了大家耳熟能详的油气三巨头(中石油、中石化、中海油)外,还包括中海油服和昆仑能源。

油气三巨头中,中石化大部分债券均由集团公司担保,因而发行结构最好;中海油债券基本均由集团公司旗下的核心上市子公司担保,发行结构次之;中石油部分早年发行的债券仅由香港财务公司担保,发行结构最弱。具体看:

-

中石化:中石化的现存美元债发行结构主要有

2

种:

1

)发行人为离岸壳公司,中国石油化工集团公司提供担保;

2

)发行人为离岸壳公司,中国石油化工股份有限公司提供担保。

尽管发行结构略有不同,但鉴于中石化股份是中石化集团旗下最重要的资产,两种发行结构实际信用资质差别不大,评级也一样,均为

Aa3/AA-/-

。目前第

1

种发行方式占绝对多数,共计

231

亿美元,而第

2

种仅有

27.5

亿美元。中石化是油气三巨头中存量美元债最多也是发行最为活跃的发行人,

17

年还进行了新债发行。

-

中海油:中海油的现存美元债基本上均采用香港上市公司中国海洋石油有限公司(

883.HK

)提供担保的结构发行,该公司为中国海洋石油总公司的核心子公司,后者持有前者

64%

左右的股份。

目前中海油存量美元债评级均为

Aa3/A+/-

,穆迪评级与中石化一致,都是中国主权级别,而标普评级较中石化低一小档。中海油美元债存量共计

192

亿美元,发行活跃程度介于中石油和中石化之间,最近一次发行在

15

年。

-

中石油:中石油的现存美元债发行结构主要有

3

种:

1

)发行人为离岸壳公司,中国石油财务(香港)有限公司提供担保;

2

)发行人为离岸壳公司,中国石油财务(香港)有限公司提供担保,中国石油天然气集团公司提供维好;

3

)发行人为离岸壳公司,中国石油天然气集团公司提供担保。

发行结构的不同造就了评级的细微差异,上述

3

种发行方式下,第

3

种的评级为

Aa3/AA-/A+

,较前

2

种的评级

A1/A+/A+

要高一小档。中石油在

14

年

11

月以前采用的发行方式均为第

1

或第

2

种,

14

年

11

月之后采用的均为第

3

种,目前存量共

59

亿美元,

3

种发行方式分别占比

41%

、

34%

和

25%

。中石油

14

年

11

月进行了最后一次美元债发行之后再无新发。

-

中海油服:中海油服的现存美元债发行结构比较单一,发行人为离岸壳公司,债券均由港股上市公司中海油田服务股份有限公司(

2883.HK

)提供担保。

目前中海油服的美元债评级为

Baa1 /BBB/A

,存量为

20

亿美元,规模较油气三巨头明显较小。中海油服现存的美元债均于

12

或

15

年发行。。

二、

16

年业绩回顾

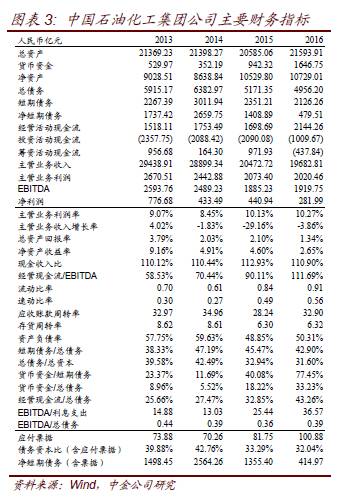

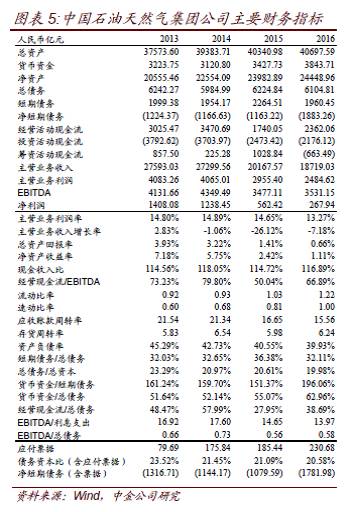

中国石油化工集团公司:

-

营业收入小幅减少,受制于资产减值损失大幅增加,净利润下滑严重。

公司

16

年营业收入较

15

年同比小幅减少

3.8%

。分板块看,公司成品油销售板块依然是收入的最大贡献者(占除板块内部收入前公司总收入的

1/3

左右),该板块

16

年毛利率较

15

年上升了

1

个百分点。在收入下降的同时,尽管期间费用较为刚性且有所增加,但公司的非现金支出(折旧摊销较

15

年增加近

110

亿元)增加更多,公司

EBITDA

录得小幅上升。净利润方面,由于

16

年全球油价的低迷,公司在

16

年录得

190

亿元的资产减值损失,较

15

年增加

94

亿元(主要是油气资产减值损失增加

63.7

亿元),致使公司净利润最终较

15

年下滑严重,下降

36%

至

282

亿元。

-

经营性现金流依然强劲,同时有意识地收缩投资支出,现金流缺口改善明显。

公司

16

年经营性现金流流入依然非常强劲,净流入规模超过

2100

亿元,主要是受益于

EBITDA

规模的上升和经营性应付科目的增加(较

15

年增加超过

600

亿元)所致。同时公司在

16

年收缩了投资规模,投资现金流净流入较

15

年下降

50%

,使现金流缺口明显改善。

-

债务负担很轻,短期流动性压力也有所缓解。

公司

16

年总债务规模较

15

年小幅下降,仅为

16

年

EBITDA

规模的

2

倍,目前债务资本比在

32%

左右,债务负担非常轻。同时公司的短期流动性亦有所改善,货币资金

/

短期债务上升明显,目前能达到

78%

。

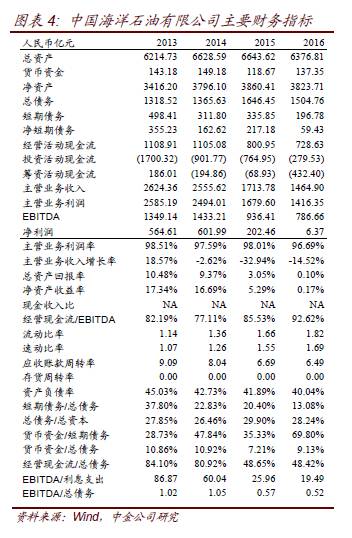

中国海洋石油有限公司(

883.HK

):

-

受制于油价低迷和资产减值损失,

16

年净利润骤降

97%

。

公司

16

年营业收入同比减少

14.5%

,主要是由于油气销售价格和销量双双下滑所致。价格方面,公司石油平均售价由

51.3

美元

/

桶降至

41.4

美元

/

桶,下降

19%

;天然气价格由

6.39

美元

/

千立方英尺降至

5.46

美元

/

千立方英尺,下降

14.6%

;销量方面,石油由

4.04

亿桶降至

3.87

亿桶,下降

4.1%

;天然气由

4440

亿立方英尺降至

4100

亿立方英尺,下降

7.5%

。虽然公司的作业成本得以有效控制(较

15

年下降

18%

),但

EBITDA

规模还是由于产品销量和价格的下滑而下降了

16%

。另由于资产减值的增加(从

15

年的

27.5

亿上升

343.2%

至

121.7

亿),致使净利润从

15

年的

202

亿元大降

97%

至

6.37

亿元。

-

现金流依然稳健,

16

年投资支出明显减少。

公司近几年现金流情况一直很健康,每年经营性现金流均为净流入,

16

年面临行业寒冬,公司削减了资本支出(同比下降

24%

)和金融资产的购买规模。

-

债务负担很轻,短期流动性有所改善。

公司

16

年总债务规模较

15

年小幅下降,是

16

年

EBITDA

规模的

1.9

倍,目前债务资本比不足

30%

,债务负担非常轻。同时公司的短期流动性亦有所改善,货币资金

/

短期债务已升至

70%

。

中国石油天然气集团公司:

-

16

年收入小幅下降,同时受制于非经常项目损益,净利润降幅较大。

公司

16

年收入同比降低

7%

,主要是由于油价下跌,公司的业务板块的营业收入基本都录得降幅,包括销售、天然气与管道、勘探与生产、贸易等。公司毛利率也有一定下滑,但幅度可控。受益于期间费用的小幅下滑和折旧摊销的增加,公司

EBITDA

没有进一步下降,相比

15

年低谷还有小幅提升。不过由于折旧摊销费用同比增加

320

亿元,公司营业利润仍录得大幅下跌,同比减少

280

亿元。同时公司在

16

年的非经常项目亏损较

15

年有所增加,资产减值损失增加

6.5

亿元,营业外支出增加

35.2

亿元(主要是非流动资产处置损失和其他支出增加所致),导致公司净利润同比下降

51%

。

-

现金流情况依然强劲,不存在自由现金流缺口。

公司

16

年非现金损失和费用增加较多,同时受益于应付账款和其他应付款减少

350

亿元(

15

年减少

780

亿元),应收账款、预付账款和其他应收款增加

13

亿元(

15

年增加

650

亿元),公司

16

年经营性现金流净流入规模同比上升

34%

。此外,公司

16

年的投资现金流净流出规模同比减少

14%

,主要是购建固定资产、无形资产和其他长期资产支付的现金规模减少所致。

-

债务负担很轻,短期流动性也很好。

公司

16

年总债务规模较

15

年小幅减少,目前总债务规模不到

16

年

EBITDA

的

2

倍,债务资本比为

20%

左右,债务压力很轻。此外公司流动性也很好,目前账面的货币资金能够覆盖全部短期债务。

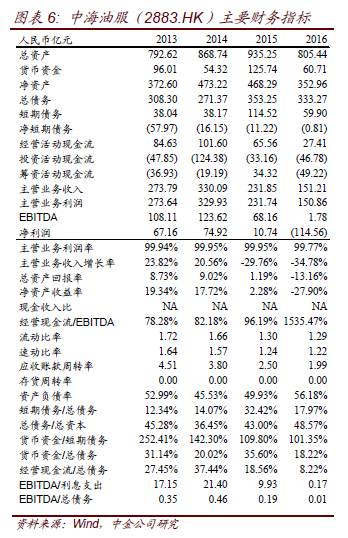

中海油田服务股份有限公司(

2883.HK

):

-

16

年收入大幅下降,同时录得巨幅商誉及物业厂房设备减值,净利润巨亏。

受制于

16

年低迷的行业形势,公司最重要的两个业务板块钻井服务和油田技术服务营收下降明显,导致公司

16

年营业收入同比下降

35%

。其中钻井服务板块营收下降

46%

,主要是由于

1

)平台作业日数较

15

年减少

2800

余天,降幅

25%

;同时平台日历天使用率也从

15

年的

71%

降至

16

年的

52%

。

2

)钻井平台的服务价格也有所下降,从

15

年的

14

万美元

/

天降至

16

年的

9.2

万美元

/

天。油田技术服务板块营收同比下降

20%

,同样也是由于服务价格和作业量均有所下降所致。在收入下降的同时,由于成本和费用相对刚性,公司扣除非经常损益前的营业利润已经录得亏损

40

余亿元,

EBITDA

受益于折旧摊销,

16

年仅勉强为正。此外,由于全球油田服务市场持续恶化,公司

16

年确认了大额的商誉及资产减值,其中商誉减值损失

34.6

亿元(

15

年:

9.2

亿元),物业厂房设备减值损失

36.9

亿元(

15

年:

2.8

亿元),致使公司最终录得净亏损

114

亿元。

-

经营性现金流流入规模有所减少,投资现金流净流出主要是购买理财产品流出所致。

公司

16

年由于盈利减少,经营性现金流流入规模较

15

年有所下降

58%

,但受益于存货及应收账款减少

11.5

亿同时贸易及其他应付款增加

12

亿元,经营性现金流表现好于

EBITDA

,依然实现了

27

亿的净流入。此外,公司近几年均会购买理财产品,每年均有大量的投资现金流流入及流出。整体看公司现金流状况依然处于健康水平。

-

总债务规模有所下降,但债务压力有所上升,短期流动性无忧。

公司

16

年总债务规模小幅下降,但由于亏损侵蚀净资产,财务杠杆不降反升,债务资本比比

15

年的

43%

上升至

49%

。好在公司债务结构有所优化,短期债务减少,货币资金仍能够覆盖全部的短期债务。

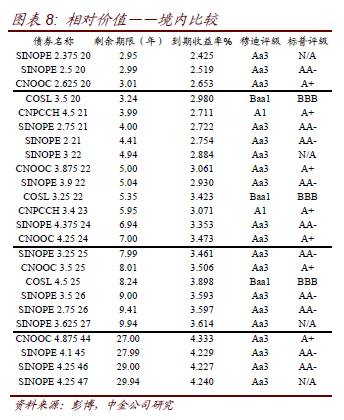

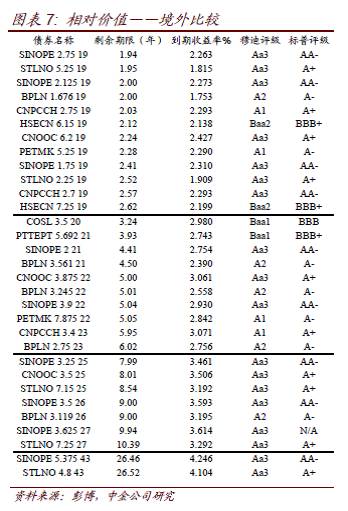

三、相对价值

——

境外比较

我们认为中资投资级油气债券较国际同业公司具有较好的相对价值。不论是与发达市场的油气公司抑或是新兴市场的油气公司相比,在评级和期限相近的情况下,某些品种的中资投资级油气债券的收益率都要略高于前两者。

具体看:

-

在剩余期限

3

年以内的短期品种中:

中石化剩余期限

1.94

年的债券收益率高于期限接近但标普评级低一档(

AA3/A+

)的挪威国家石油公司债券收益率,甚至明显高于评级更低(

A2/A-

)的英国石油公司剩余期限

2

年的债券收益率。而中石油剩余期限

2

年的债券收益率也高于评级

Baa2/BBB+

的加拿大赫斯基能源公司剩余期限

2.1

年的债券。中海油剩余期限

2.24

年的债券收益率高于同为新兴市场油气公司的马来西亚国家石油公司剩余期限

2.28

年的债券,而后者的评级(

A1/A-

)较前者(

Aa3/A+

)低。

-

在剩余期限

3-6

年的中期品种中:

中海油服

20

年到期的债券收益率高于泰国国家石油股份有限公司旗下的

PTT

勘探生产股份有限公司

21

年到期的债券收益率,两者穆迪评级完全一致,虽然

PTT

的标普评级高一小档,但剩余期限要长半年左右。中石化

21

年到期剩余期限

4.4

年的债券收益率明显高于评级较低(

A2/A-

)的英国石油公司

21

年到期剩余期限

4.5

年的债券收益率。而中海油

22

年到期剩余期限

5

年的债券收益率也高于英国石油剩余期限接近的债券。中石化

22

年到期剩余期限

5

年的债券收益率高于评级较低(

A1/A-

)的马来西亚国家石油公司

22

年到期剩余期限接近的债券。中石油

23

年到期剩余期限大约

6

年的债券收益率高于评级较低的英国石油

23

年到期剩余期限接近的债券。

-

在剩余期限

7-10

年的长期品种中:

中石化和中海油

25

年到期剩余期限8年的债券收益率高于标普评级低一档且剩余期限略长半年的挪威国家石油公司

25

年到期的债券收益率。中石化

26

年到期剩余期限9年的的债券收益率高于评级较低(

A2/A-

)的英国石油公司剩余期限相同的债券收益率。中石化

27

年到期的债券收益率高于标普评级低一档的挪威国家石油公司

27

年到期的债券收益率,后者的剩余期限也要长半年左右。

-

在超长期品种中:

同为剩余期限

26.5

年左右的中石化

43

年到期的债券收益率高于标普评级低一档(

Aa3/A+

)的挪威国家石油公司

43

年到期的债券收益率。

四、相对价值

——

境内比较

三大石油公司美元债定价非常接近,而且排序合理,规模和业务模式上略弱一些的中海油相比另外两家期限接近的债券高

10-15bp

左右。

中海油的穆迪评级与中石化一致,标普评级较中石化低一小档。从基本面看,中海油基本面较中石化弱一些,具体体现在其较小的规模和较为单一的业务模式(没有炼油板块),

16

年盈利恶化也比较明显。不过考虑到其较好的成本管控能力、稳健的现金流情况以及很轻的债务负担,实际违约风险也很低。

主要的风险包括:穆迪评级的下调、油价进一步下跌、兼并收购支出扩大等。