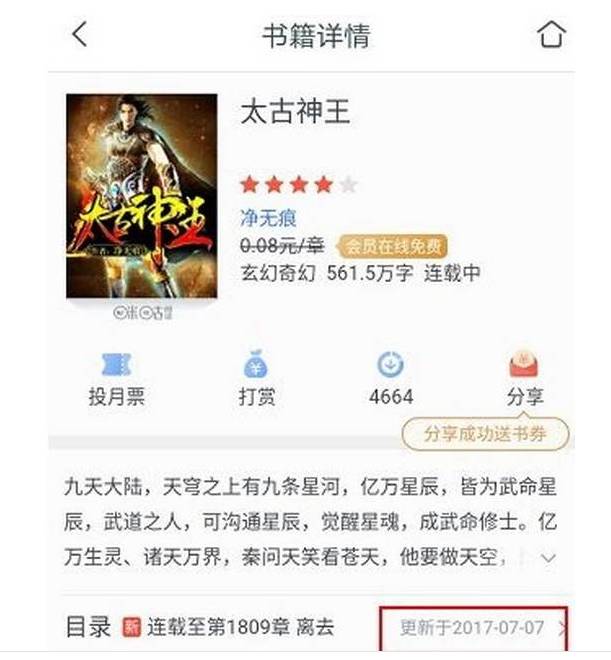

七月初,一个重磅消息在网络文学爱好者圈子里炸开了锅,不少用户爆料,阅文集团的所有内容在咪咕阅读平台上都已停止更新,其中包括最受咪咕用户关注的《太古神王》等热门网文,而这些小说的评论区也是用户抱怨最集中的地方。据知情者爆料,咪咕阅读已就此事起诉阅文集团,诉讼标的额竟高达6亿元人民币。

“任性”停更,“垄断”逻辑 实是阅文为上市铺路

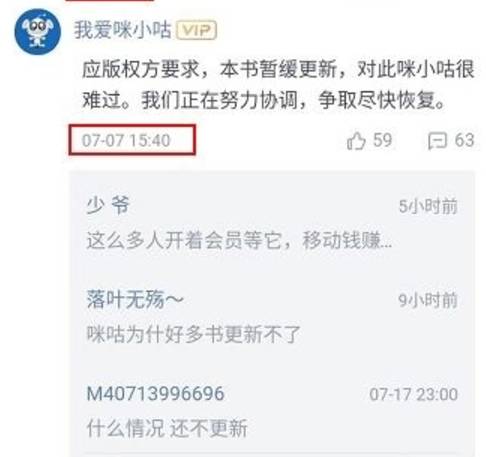

停更事件发生后,咪咕阅读的官方解释是“应版权方要求,本书暂缓更新,对此咪小咕很难过”,同时安抚读者“我们正在努力协调,争取尽快恢复”。然而,时间一天天过去,读者们期盼着小说的后续章节,但作为版权方的阅文集团依然没有恢复更新的打算。

据业内人士分析,此次事件的导火索是咪咕阅读推出的“9.9元畅读全站包月服务”,有用户称这是有史以来性价比最高的阅读套餐,但由于阅文集团自身与“咪咕阅读”又存在竞争关系,自然使其利益受到影响,故而停止向咪咕阅读供应图书的内容更新。站在IP巨头的角度,这是常见的垄断逻辑。但站在用户的角度,这就是司空见惯的“二选一”难题:要么不看此内容,要么选择其他平台。

网友发现,目前在阅文集团旗下的阅读网站和App上,包括《太古神王》在内,所有在咪咕阅读上停更的小说都是正常更新。从此前双方长期以来合作共生的关系来看,阅文集团和咪咕阅读之间应当签有长期的合作合同,所以,阅文集团这种行为有极大的可能涉及单方面违约,如此看来,咪咕阅读的起诉就在情理之中。

值得一提的是,咪咕阅读推出的9.9元包月服务是现行各大阅读平台上十分普遍的包月方式,亚马逊、掌阅、QQ阅读等国内外知名阅读平台都有各自的包月活动。有舆论表示,阅文以单方面停更的方式退出咪咕阅读9.9元畅读全站的活动,除了受到利益因素的驱使以外,更是以垄断自家IP的方式给自己的IPO计划铺平道路。

“内忧”未停,又来“外患” 阅文IPO或将生变

日前,阅文集团已经正式向港交所提交招股书,计划发售15%股份并于港股主板独立上市。虽说阅文几乎囊括了80%的内容资源,在网络文学平台上具有举足轻重的地位,但此次IPO依然充满变数,前路坎坷。

首先,若咪咕阅读针对阅文集团高达6亿标的额的诉讼属实,不仅阅文的业绩恐将受到诉讼赔偿的影响,其IPO进程也将受到不小的冲击。而在网络文学行业,此类诉讼除了影响业绩外,更将损害企业的认可度和美誉度,由此进一步使经营成果受损。因此,对于此类会引发恶性循环的诉讼纠纷,阅文还是少沾为妙。

同时,还有不少眼尖的网友注意到,近来有些涉及低俗,甚至有“打擦边球”嫌疑的内容出现在阅文集团旗下的“起点中文网”,点击量突破百万,影响不容小觑。一直以来,低俗内容都是网络阅读平台的一大顽症。而本次阅文的“涉俗”行为,又让其上市进程蒙上了一层阴影。

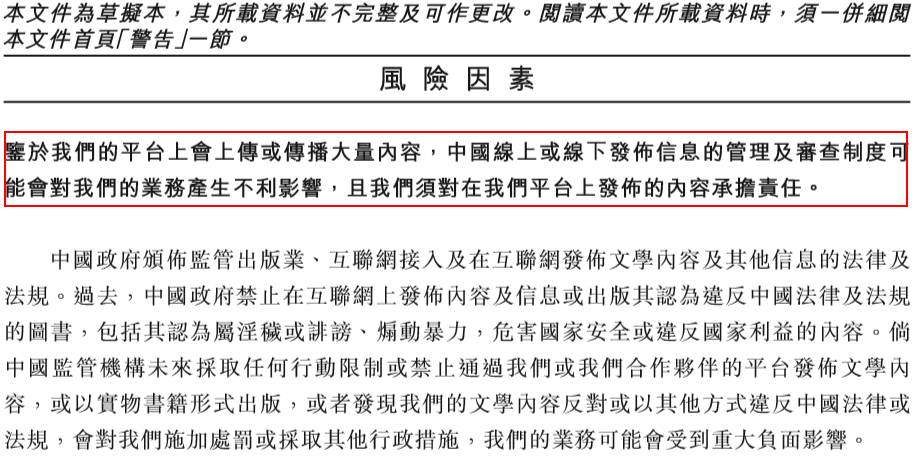

而这类低俗内容的出现,或许也是阅文集团“睁一只眼闭一只眼”的态度所致。阅文集团上市招股书中明确提到“中国线上或线下发布信息的管理及审查制度可能会对我们的业务产生不利影响”。那么,有趣的是,如果阅文合法运营,国家的审查制度为什么会对其造成不利?所以,这可能正是阅文对低俗、恐怖等“特殊内容确实存在”的一个合理解释。

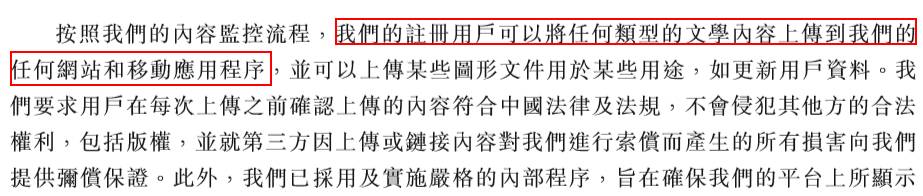

而另一方面,根据其上市招股书中关于内容监控流程的说法,“注册用户可以将任何类型的文学内容上传到我们的任何网站和移动应用程序”,可以看出,阅文确实已经布置一定等级的内部监控程序,但监管力度和审查效果还是十分有限。

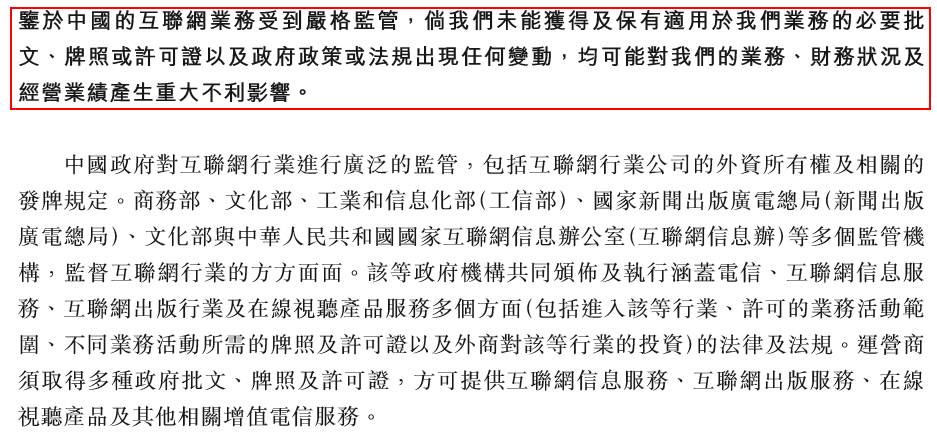

此外,阅文集团上市招股书还提到,“鉴于中国的互联网业务受到严格监管,如果我们未能获得及保有适用于我们业务的必要批文、牌照或许可证以及政府政策或法规出现任何变动,均可能对我们的业务、财务状况及经营业绩产生重大不利影响”。然而,商业市场素来讲求合法经营,若无必要批文、牌照或许可证如何能说服投资者买单?

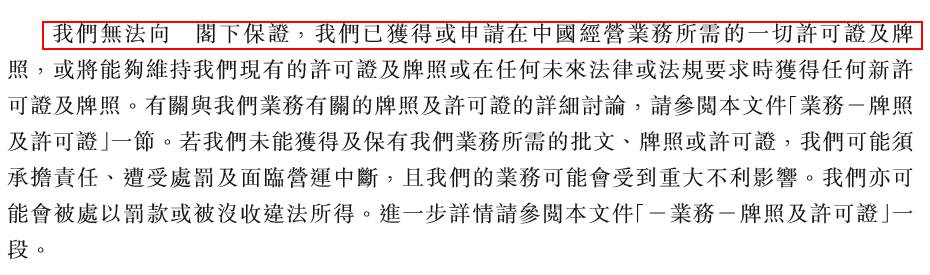

更直白的是,阅文表示“我们无法向阁下保证,我们已获得或申请在中国经营业务所需的一切许可证及牌照。”不得不说,这种“无证驾驶”的行为确实“勇气可嘉”。加上此前网友对“阅文旗下有众多子公司均未拿到国家新闻出版广电总局颁发的《网络出版服务许可证》”的爆料,在如今监管部门对无证经营全面排查并加大处罚力度的大趋势下,阅文集团的牌照问题或许也是IPO的一大硬伤。

再者,据业内人士透露,阅文此前之所以业绩向好,是因为其早期以低价囤积了大量版权,在近两年IP价值水涨船高之际,收入利润自然十分可观。但值得一提的是,阅文集团拥有的大量优质IP将集中在今年或明年到期,届时要继续保有内容优势,就需要以巨额资金续签这些IP。那么,对于阅文集团而言,收益下滑、用户转换率下跌或成定局。

作为“靠内容吃饭”的阅读平台,阅文在这几年经历了多场关于版权的诉讼,因知识产权纠纷也支付了不小的赔偿金额。这种状况在今后也难以避免,随着业务的扩大,阅文很难及时识别用户每日上传的大量文学内容,而其中很有可能存在包含了潜在侵权可能性的内容。招股说明书中提到的“我们或会面临加剧的诉讼风险”指的就是这一点。侵权或盗用申索可能带来的巨额损失是投资人所不愿见到的。

阅文集团的IPO之路本就前景难测,此次针对咪咕阅读的单方面违约停更事件更是为自己招来了巨额起诉,在“内忧”尚未解决时又来了“外患”,着实是令人头疼。阅文前身“盛大文学”多次冲刺IPO均未成功,若此次再生变数,其又该如何自处?

面对互联网时代的高速发展,加大自查力度、守规运营、保持持续盈利能力是企业成功的前提条件,坚持一条开放共赢的道路则是企业在当下做大做强的关键,若是阅文集团能想通这一点,在开放资源、与合作伙伴创造生态共赢的同时进行良性竞争,将是广大用户的福音。而造福用户,才是企业长远发展的王道。