(发生在美国华盛顿

DC

、德国柏林、日本东京、西班牙巴塞罗那的本周末的反对种族歧视和警察暴力的集会游行。

AP

、

Reuters

)

经济复苏持续,盈利预测下调见底,疫情尚未反弹,货币和财政政策积极可为,都将继续支撑美股震荡上行和风格转换。疫情反弹与经济再度按下暂停键之间,不一定画下等号。民权运动获得更广泛的社会支持,投资者层面的

ESG

投资理念,和公司层面的

stakeholdercapitalism

思路,正得到长期趋势性的强化。

The great reopening

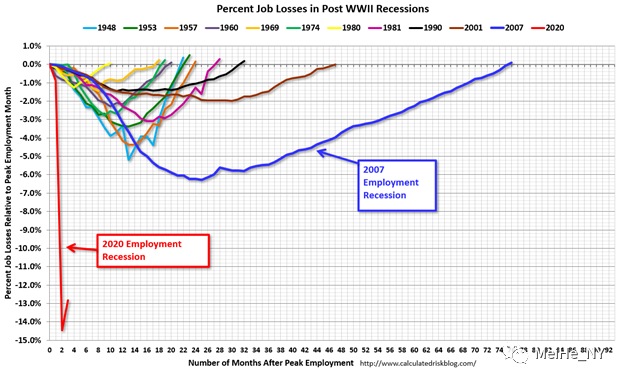

上周五发布的简直令人难以置信的美国

5

月就业报告,充分显示了美国经济从

the great lockdown

到

the great reopening

的质变。尽管疫情期间入户调查有着很大的局限性(

BLS

官方在发布

3

月至

5

月数据时,都伴随发布了解释说明),而且如果将

540

万自称有工作而因“其他原因”并不正在干活的人重新归类,失业率数字会从发布的

13.0%/13.3%

非季调

/

季调,调整到

16.1%/16.4%

(按同一方法调整后的

4

月失业率为

19.2%/19.5%

,

3

月为

5.4%/5.3%

),但

250.9

万新增就业(此前华尔街一致预期是

800

万就业损失),以及其中

123.9

万

Leisure & Hospitality

行业、

46.4

万建筑业和

22.5

万制造业新增就业,依然体现了居家令放松以及

PPP

保就业贷款的作用。

当然,我们相信,每周四发布的失业金领取数据,因其更为高频且不存在问卷调差和统计模型的局限性,是更可靠的就业市场风向标。我们判断,

initial claims

将继续回落,但失业者群体可能会由中小企业和蓝领工人,转变为乘机进行结构调整的大中型企业和白领工人,

continued claims

会随着居家令受损行业的重新雇佣而开始下降。当然,就业数据超预期的恢复,也会有一定的反效果,将影响国会正在讨论的第四轮财政刺激法案。

600

美元额外失业金

7

月到期后,可能难以延续,而认为没有必要搞第四轮财政刺激或者力度不能大的部分共和党议员将占上风。

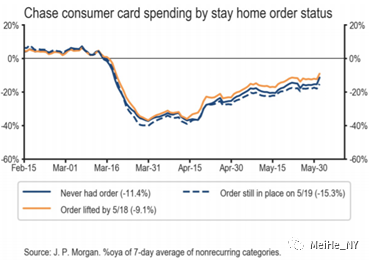

资本市场密切跟踪的各种高频数据,从信用卡消费(摩根大通信用卡消费额截止

6

月

1

日的

7

日移动平均同比下降

16.3%

,比上一周提高

4.3

个百分点,也远高于

3

月

31

日的同比下降

41.5%

)到

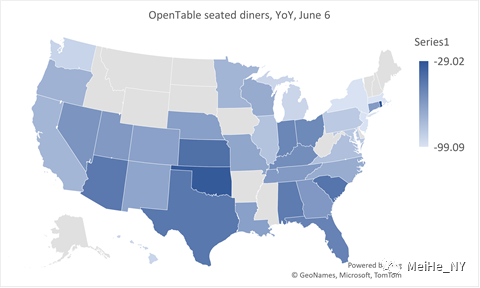

OpenTable

餐馆客流,从公路铁路货运量到石油需求,从新企业注册到住房抵押贷款申请,从机场

TSA

安检量到苹果和谷歌移动出行(美国苹果地图的开车导航请求已超过基准

34%

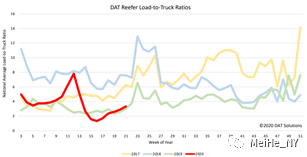

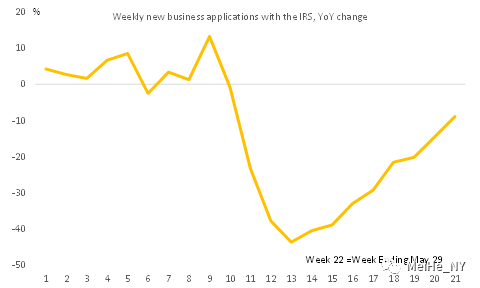

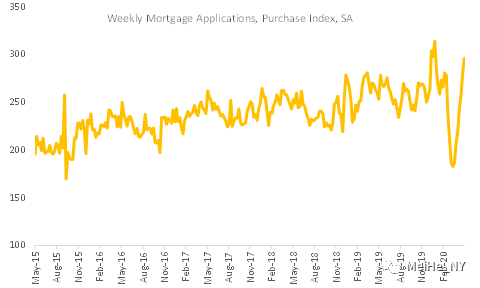

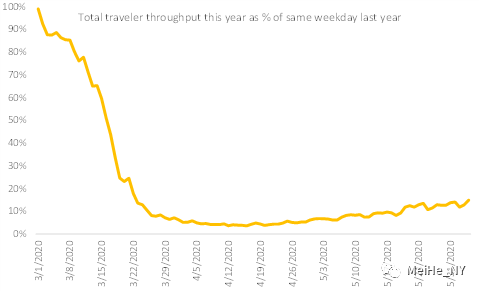

)等等,图形曲线均往右上方走。这些尚且是免费公开可获得的,对冲基金重金购买的更多另类数据,应该更会及时反映各个行业复苏在速度和幅度上的轻微变化。

上周还有很多上市公司披露的定量或定性信息,也在印证着经济复苏的逻辑。这些信息不仅推升了个股和板块股价,也支持着全市场的

Risk-on

:

-

Visa

表示,

5

月份美国支付额同比下降

5%

,好于

4

月份的同比下降

18%

。其中借记卡支付额同比增长

12%

,信用卡支付额同比下降

21%

,分别比

4

月好转

13

个

/17

个百分点。国际市场的支付额复苏程度,滞后于美国。跨境支付额

5

月同比下降

35%

,好转

8

个百分点(若扣除欧盟内部的跨国境支付,则下降

45%

,好转

6

个百分点)。跨境电子商务同比增长

18%

,跨境旅游相关消费同比下降

78%

。

-

American Airline

表示,

5

月最后一周每日搭载乘客数已达

11

万,环比增长

71%

于

4

月间的

3.2

万。响应需求复苏,公司将

7

月的运载能力调高到去年同期的

40%

,其中国内航线运力为去年的

55%

,国际

20%

。类似的,

United Airline

表示

7

月运力将同比下降

70%

(即恢复到去年同期的

30%

,较

AAL

保守,是因为其机场枢纽是旧金山和新泽西纽瓦克,而

AAL

是德州达拉斯、北卡夏洛特和佛罗里达迈阿密,各地经济重启程度不同),好于

6

月的下降

87%

。

-

共享出行

Lyft

表示,

5

月出行量环比增长

26%

,从

4

月中旬起已连续环比改善

7

周。酒店集团

Marriot

已恢复经营的酒店的入住率达

20%

。餐馆

Cheesecake Factory

表示,已开业的门店已经恢复到

75%

的去年营业额,开店数量将从目前的

20%

,上升到

6

月中旬的

65%

。

-

连锁健身馆

Planet Fitness

表示,月平均会员数量保持稳定(会员取消并不严重),而使用量已恢复到去年

60%

的水平。体育器材零售商

Dick’s Sporting Goods

表示,在

1

季度(

4

月止)同店销售下降

30%

之后,

2

季度前

4

周(即

5

月份)同店销售只下降了

5%

。

-

对行业周期性拐点历史上都判断较准的半导体公司

Microchip

,提高了财务指引,并表示订单取消和延期情况,好于公司此前的估计。公司自身在马来西亚和菲律宾的供应链已恢复正常。公司客户在欧洲和北美的工厂已部分开工,包括曾经大面积停工的汽车厂。另一家半导体企业博通,因产品线广、下游行业多,其指引也具有很好的代表性。下季度(

7

月止)收入指引大致符合此前卖方一致预期,但分业务部门差异较大。无线业务在本季度下降

14%

之后,下季度也将环比下降双位数,因为来自

iPhone 5G

手机的收入确认,从

7

月季推迟到

10

月季。工业部门在本季度环比增长

13%

之后,下季度将环比下降双位数,因为渠道去库存。宽带业务将环比增长

10%

(

4

月季环比持平),网络业务将保持强劲(

4

月季环比增长

11%

),存储和服务器业务将环比复苏(

4

月季环比下降

14%

)。

(

Calculated Risk Blog

)

(

JP MorganChase

)

(

DAT Solutions

)

(

Census Bureau

)

(

Mortgage Banker Association

)

(

TSA

)

(

OpenTable

)

The great rotation

上周

Risk-on

的情绪遍及全市场。大盘指数强劲上涨,标普

500/

纳斯达克

/

罗素

2000

分别上涨

4.9%/3.4%/8.1%

,自

3

月

23

日低点已上涨

42.8%/43%/50.4%

,是

75

年以来最强的

52

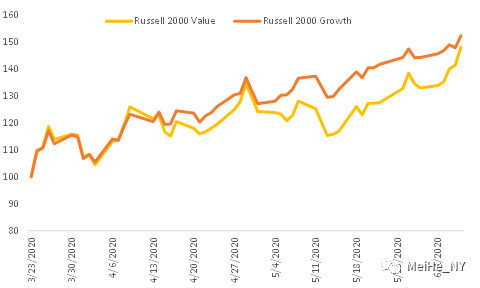

个交易日表现。从成长股动能股到价值股周期股的风格转换也十分明显,罗素

2000

价值指数上周上涨

11.4%

,大幅跑赢罗素

2000

成长指数的

5.6%

(

3

月

23

日以来,前者上涨

48%

,跑输后者的

52.3%

)。疫情受损板块大幅领先,标普

500

酒店和游轮指数一周上涨

22.4%

,航空

ETF JETS

上涨

33.1%

,但纳斯达克

100

指数仅上涨

2.8%

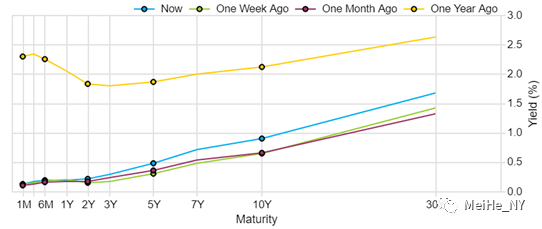

。国债收益率大幅上行且曲线显著陡峭化,反映了再通胀

reflation

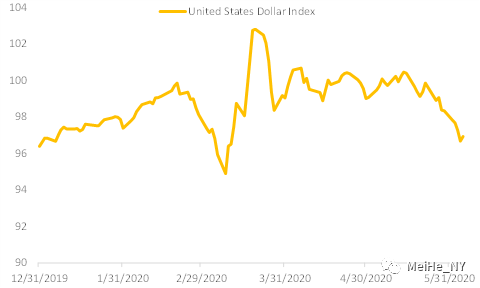

的预期。美元指数走弱

1.4%

,已连续

14

天在

100

以下,反映金融市场微观流动性的显著好转,以及欧洲等其他经济体的经济相对复苏程度好转。

我们此前已反复指出,此轮上涨中,许多机构投资者未能及时抄底,因而仓位较低、持仓偏保守的机构投资者的

pain trade

和

FOMO

心态,是指数向上突破,更多板块参与上涨的重要因素。基本面来看,经济复苏持续,盈利预测下调见底,疫情数据尚未大规模反弹,从美国到欧洲的货币和财政政策积极可为(上周欧央行加大

QE

规模和德国财政刺激超预期),都将继续支撑大盘的震荡上行。但对疫情反复的担心、中美关系的新闻头条、对

2021

年盈利预测的讨论、债券收益率上升对估值的负面影响(

DCF

模型中无风险收益率上升,或者股息收益率相对国债收益率的差额下降)等,也可能导致股市的短线调整。一些

3

月底以来抄底获利的机构投资者近期也有所减仓。标普

500

的下行支撑点可依次是

3000

点、

2850

点。但是,如果疫情反复(需要关注

6

月中下旬疫情数据,以判断大规模示威游行,以及纽约市居家令放松是否引起疫情反弹)并未引发新一轮的经济

lockdown

(群体免疫力的提高、疫苗和药物的进展,在一定程度上减少了再次实施严格居家令的必要性),如果中美关系恶化并未伤及最具全局性影响的贸易协议(我们此前已分析过,科技冷战会持续,但贸易方面不会倒退),大盘调整可带来再次买入抄底的机会。标普

500

上行阻力线可依次是

3260

点、

3330

点和

3400

点。

就风格转换而言,周期股和疫情受损行业的跑赢,应该还会持续一段时间,以反映各地区各行业陆续重启的

momentum

,以及空头回补的交易因素(此前航空是最被做空的行业之一)。欧洲此前政策响应和经济复苏程度相对滞后,日后也将缩小差距,因而可适当加仓欧洲的周期股,或者对欧洲和国际经济更有

exposure

的美股。科技投资者也可适当增加周期性强的半导体和硬件。但是,对于投资视线较长的投资者而言,这种风格转换和仓位调整应该是短期的、策略性

tactical

的。挖掘和把握不论经济周期在任何位置,都能稳健增长的公司,才是长期不亏钱的战略,而能够穿越牛熊的公司,往往是成长股。我们继续偏好科技、医药和消费中的优秀公司。

(

FactSet

)

(

VariantPerception

)

The great divide

抗议系统性种族歧视和警察暴力的活动继续大规模进行,并蔓延到其他国家。我们此前(

Split screen

)将今年的年内大事与

1968

年做过类比。但正如奥巴马所说,今年的种族运动所得到的广泛支持,不仅超过

1968

年,也超过

2014-15

年间。刚刚发布的

Wall Street Journal/NBC News

问卷调查结果显示,即便在白人选民中,也有

54%

认为,

George Floyd

事件本身相比随后抗议活动中的部分暴力行为,更令人担心。而和平抗议活动中,其他族群的直接参与度就更高了,连共和党参议员罗姆尼都加入了周日华盛顿

DC

的游行行列(我所居住的旧金山硅谷地区的抗议活动,更以白人为主,因为本地高昂的生活成本已

price out

了黑人)。

White Fragility

等讨论种族问题的书籍,快速登上亚马逊畅销书排行版。

我们也已说过,即便是暴力骚乱,对美股市场也不会有直接影响,而只会通过疫情和选情而间接影响。对于疫情而言,我们需要

6

月中旬以后的数据才能验证,但也许可心存侥幸的是,左派民众中佩戴口罩的比例较高。

Wall Street Journal/NBC News

问卷中显示,在自称会外出口罩的受访者中,支持

Biden

和

Trump

的比例是