央行又放水了,为了守住“系统性风险”的底线,为了贯彻“稳定压倒一切”的思想,宏观逆周期调控再次挑战市场规律。

很多人都知道,房地产绑架了中国经济,而有多少人知道,高债务坑害了中国经济。这个国家正在被债务腐蚀,在高债务的逼迫下,忘却了理想、抛弃了尊严,越来越多的人唯利是图,为了利益可以毫无底线。

中国的债务问题是国内最大经济隐患,政府部门债务不高,家庭部门债务超出标准线(杠杆率已超50%),企业部门债务问题严重。

在以往的思想概念中,债务问题都是举债人自己问题。然而,真正原因并没那么简单。

银行的原罪

银行作为重要的市场流动性分配端口,承接央行职能体系,协助调控市场。就常识而言,银行应该鉴别资产优劣、有选择的进行放贷、投资。

可实际情况是,银行的工作根本不到位。银行之所以承接了大量坏账,是有道理的。

其一、现场调查不充分仅凭财务数字做审查备份。根据笔者以前工作经验,银行对于企业的审核非常宽松。从表面上看,会派专人做现场调研,而实际上,他们的工作仅仅是收集些财务资料及产权文件,最多拍几张照,走个内部流程。对他们而言,只要程序没问题,出再大问题都是小问题。有时候,项目早就已经内定了要放款,即使发现问题也会被选择性无视,如果有人坚持揭发的话……这人肯定待不下去。

其二,伙同企业舞弊。将有问题的资产以较高价转卖,隐瞒损失。这种转卖行为属于保密行为,参与方必须签署保密协议不得透露与资产相关的内容。现实中,接盘方也是看到利益才会接手。唯利是图的人既然要成为既得利益方肯定不会泄露消息,而有些底线的最多不做这类生意,但也绝不会举报,因为这已经形成一种社会风气。

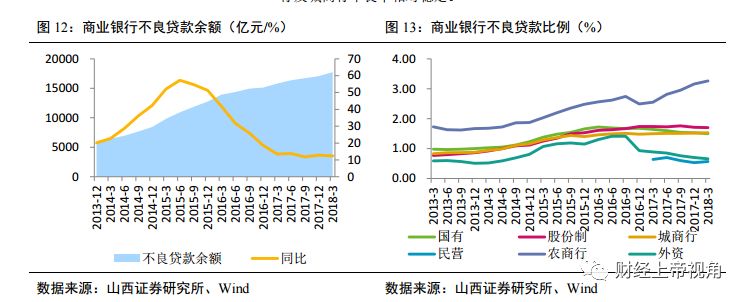

其三,银行面对问题的态度。银行坏账问题早就不是什么新鲜事。一直以来,银行对于坏账问题都是能瞒就瞒、能拖就拖。在位者为了不影响自己前途甘于顶风作案。对于不得不处理的不良资产,胆子小的银行走AMC通道,胆子大的银行依靠关联金融机构实现坏账出表。(注:银行可以把涉及腐败的问题资产加入资产包转卖给下家,这家下家很多时候是由银行旗下金融机构出资投资的关联方,帮助银行坏账出表)

其四,银行暴利基于无能经营者。银行的盈利模式无非是吃息差和投资。国内银行在投资方面并不强,国内银行的投资部门专业能力相比国际银行的投资部门的差距如同业务和专业之间的区别。躺着赚钱的吃息差是银行盈利主要来源。因此,对于银行而言,融资需求决定了他们的利润。如果人人都像李嘉诚那种把资产负债率控制在25%左右水平的话,银行压根赚不了钱,也只有高杠杆环境下,银行才能赚钱。所以,很明显的一个现象是,伴随着国内去杠杆,银行不良债务问题浮出水面。

毫无疑问,银行对于国内高负债问题负有不可推卸的责任。可事实是,根本没有银行为此付出代价,更没有人对银行进行问责,该升职的升职、该出国的出国、该享受的享受……

企业的堕落

企业债务是中国债务问题的核心,以往企业部门对于金融部门的输血过于依赖。今年政策收紧后,长期沉积下来的问题开始逐一显现。

以前,国内企业喜欢举债经营,对于债务缺乏充足的认识。在接受财经杂志采访时,海通证券首席经济学家姜超指出,过去几年违约事件不多,很大程度上归功于影子银行的大发展,很多企业可以靠借新还旧续命。但从2018年开始,随着资管新规颁布,影子银行监管加强,非标融资全面萎缩,过去两个月的信托、委托贷款全面负增长,这就意味着靠影子银行融资的企业举债将难以为继。

事实上,国内企业分为国企和民企,无论是国企还是民企都有着不同的“无能”。

在腐败问题严重的情况下,国企上位者并非真正的商界精英,很多人甚至根本不懂经商,也不懂市场。他们的上位仅仅是因为他们的出身、他们的圈层、他们的背景。国企素来被贴着“低效”、“臃肿”、“腐败”的标签。有些国企一把手只不过是个过客,在简历上涂一层金,帮助其后续仕途。在这种环境下,国企只能在有着天然保护壁垒的国内市场存活,不具备国际竞争力。而且,由于国企的特殊身份,没钱了就伸手要呗。这种发展趋势下,债务能不高吗?坏账能不多吗?

在民企层面,很多人依靠改革开放的红利成为了最先富起来的一批人。而他们的成功很大程度上是因为赶上了周期红利,正所谓站在风口上,猪都上天。当初响当当的娃哈哈,如今已然老态龙钟;商界泰山北斗柳传志,晚年也无力回天,只能看着联想衰退;昔日首富王健林,现在也变得低调了许多。仔细想一想,这些人为何在当今市场失去了往日的雄风?岁月是一把杀猪刀,也是一块试金石。这些一代创始人况且如此,难道他们的后代还能保证一代比一代强吗?

国内企业现在满脑子想的就是投资,让别人替自己赚钱。投资失败了就从银行捞油水接着干。沉迷于泡沫经济、沉溺于银行过剩融资、马虎经营、急功近利,导致中国市场活力丧失的就是这些“无能”的经营者。

政府的纵容

中国整体杠杆率超过250%不是一朝一夕的事。冰冻三尺非一日之寒,债务问题早在20年前就已经引发了危机。然而,20年以来,什么都没变。错误还在继续,历史依旧轮回。

1999

年第一次大规模剥离银行不良资产。当时,国有商业银行不良贷款率高达41%。眼看着银行体系即将崩溃,四大资产管理公司(长城、信达、华融、东方)对接四大国有商业银行横空出世,为国有商业银行剥离不良资产。四大资管公司的资金来源于国家拨款和发行债券筹集到的1.39万亿资金。(包括财政部为每家银行提供的100亿元资金、央行提供5700亿元的贷款,以及各自对口商业银行以及国开行发行的 8200亿元的金融债券),四大资管公司以账面原值收购不良资产。(注:正常情况下,接手银行不良资产的价格为账面原值的10%以内,极少情况下能够超出10%)

2004

年第二次大规模剥离银行不良资产。信达与东方等资管公司收购中行和建行5400亿不良资产,为国有商业银行上市而美化其资产负债表,因为第二次剥离的不良资产形成的时间短,贷款决策的商业化程度较高,贷款分类标准更明确,贷款手续也相对规范。2005年,工商银行4500亿元可疑类贷款分作35个资产包,按逐包报价原则出售给四大资管公司。

眼下,第三次大规模剥离银行不良资产的行动正在悄然进行。“债转股”这件处理银行不良资产的新工具是顺应时代变化的产物。债转股有利于挽回银行损失。但是,这也是银行的豪赌,如果企业没有足够的竞争力,未来还是会走到破产那条路。同时,债转股后银行将无需确认处置损失,可能隐藏银行真实的不良资产风险。

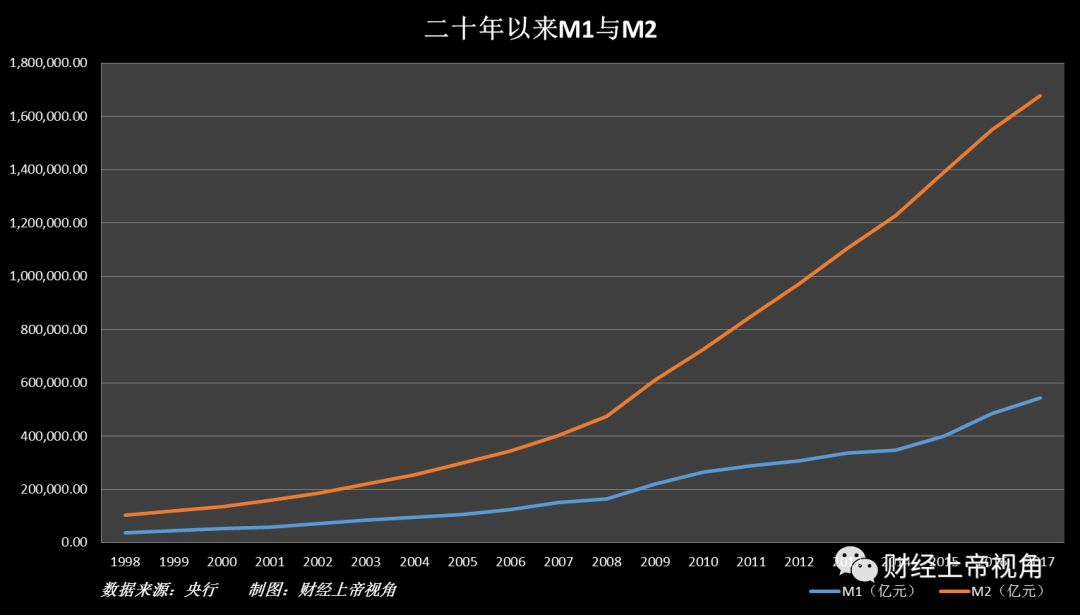

央行在不知不觉中有了“央妈”的称号,意在形容亲妈宠溺儿子。20年以来,M2翻了15倍,M2与M1的差距也从6.6万多亿元扩大至110多万亿元。M2与M1之间的差距代表市场情绪,差距越大市场信心越低迷。银行缺钱就哭穷,拿到钱后就放给问题企业。

现今,只要政策一宽松,经济就能稍微趋稳,只要政策一收紧就会出问题。原因就在于此。企业靠债维系,一断奶就出问题,要保住企业只能不断放水。

因债务问题而受牵连的不止央妈,财爸也难以幸免。20年以来,我国财政赤字严重。据统计,20年以来,财政赤字已经积累至14.8万亿元,相当于GDP的六分之一。

前段时间央妈与财爸撕逼,其本质都是一个“钱”字。一个家庭就这样被败家子们拖垮了。