【报告导

读】

危机是买入长期资产的良机。疫情影响是暂时的,近期股价下跌带来长期投资机会。

【投资要点】

1.

疫情影响短期股价,长期投资机会重现,维持“增持”评级。

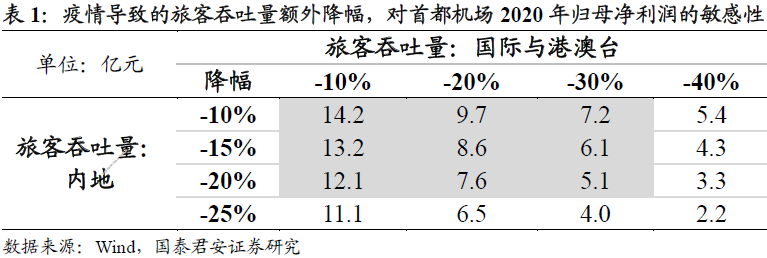

新冠肺炎疫情影响2020年旅客吞吐量,预计净利润额外下滑近10亿元,而疫情爆发以来市值已经下降超30亿元。

下调2019-2021年预测EPS至人民币0.49、0.15、0.32元(原预测0.49、0.39、0.32元)。

考虑2020年旅客吞吐量下降导致DCF估值小幅下降,下调目标价至10港元(原目标价10.68港元)。

2.

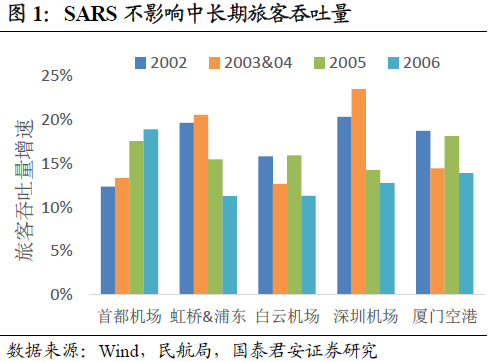

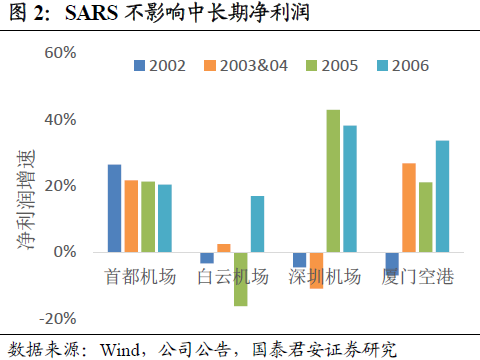

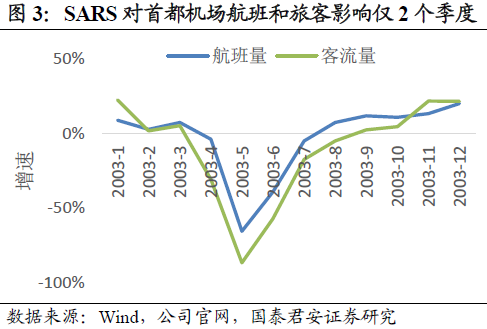

疫情不影响中长期旅客吞吐量。

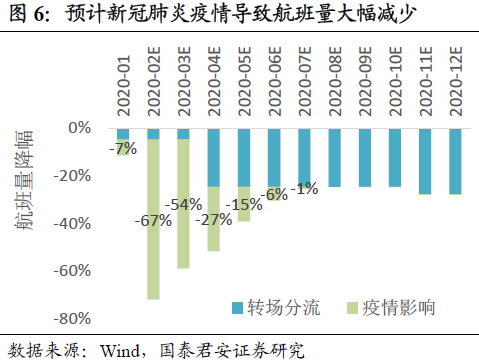

新冠肺炎疫情冲击国内民航业。

参考SARS,可以预见本次疫情将导致一季度首都机场旅客吞吐量大幅下降,国际航线负面冲击仍将持续若干月份。

但是我们预计2021年旅客吞吐量将恢复,且接近“2020年没有疫情”情景下的客流水平。

疫情只影响当年旅客吞吐量,不影响中长期旅客吞吐量。

3.

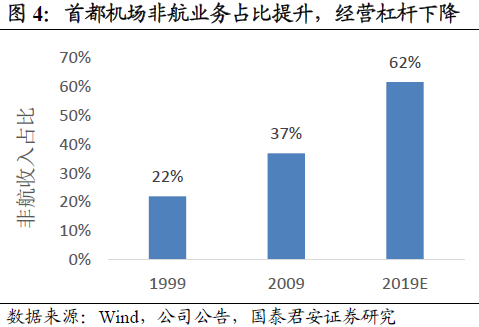

非航业务占比提升,经营杠杆下降。

市场普遍认为机场重资产、高杠杆经营,旅客吞吐量下滑将导致利润更大幅度下降。

我们认为,首都机场非航业务采用特许经营和租赁模式,经营杠杆相对较低。

此外,非航业务占比提升,也降低了整体经营杠杆。

航空性业务收费政府定价和国际零售业务提成比例稳定,定价风险相对较低。

4.

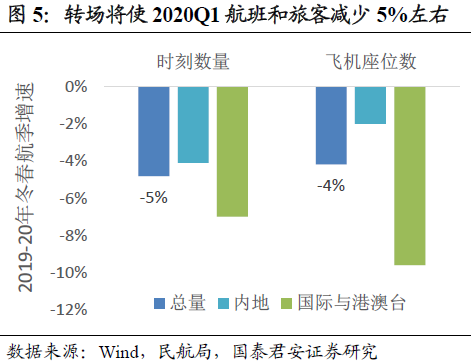

转场或将小幅延后。

预计疫情期间首都机场飞机起降架次和旅客吞吐量的降幅大于其他机场,原因是2019-20冬春航季转场分流5%左右时刻,2019Q4航班和旅客吞吐量已经下降5%左右。

但是疫情期间航空需求下滑,可能延缓外资航空公司转场,缓和首都机场旅客吞吐量下降。

5.风险提示。

新冠肺炎疫情扩大风险、关税政策与免税政策变动风险、收购关联方资产定价风险、持续关联交易定价风险、转场航班量超预期风险、民航机场收费政策调整风险和扩建资本开支超预期风险。

【附录】

敬请

关注国君交运北京首都机场股份系列报告:

《