How love can be accounted

入行以后,总要CPA。但是在入行之前,得先有offer。有一次我们在回忆offer之路—合伙人面试的问题,其中就有一个很有趣:

爱情应该计入哪个会计科目?

大多数人的第一印象,也许会是固定资产。

也对。毕竟在沉浸在爱情当中,你在思念的时候,是

“昨夜小楼又东风,春心泛秋意上心头”;

在赏花享趣的时候,也是

“停车坐爱枫林晚,霜叶红于二月花” ;

有车还不够开心,更要有“宝马雕车香满路。凤箫声动,玉壶光转,一夜鱼龙舞。 蛾儿雪柳黄金缕,笑语盈盈暗香去。

众里寻他千百度,蓦然回首,那人却在灯火阑珊处”

图1:小包总的固定资产

毫无疑问,小楼,香车宝马,是固定资产。在这个充电只需5分钟的时代,如果有以上固定资产,能找到通话2小时的爱情的速度,的确是要比百度快一点。

但是这样回答,似乎又有点离题了。它们更像是“先有面包,还是先有爱情”的问题。以上固定资产,只是某种爱情的承载介质,并不是爱情本身。爱情本身,应该计入固定资产吗?

经过快跑杰克快递师事务所(特殊普通团伙)审计员杰克的专业鉴证发现,是可以的。

图2:企业会计准则第4号-固定资产

然而,当这样一份底稿被交给In Charge的时候,马上受到了致命三连Q:爱情符合固定资产的定义吗?他是有形的吗?有supporting吗?

固定资产,是指同时具有下列特征的有形资产

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度

爱必定是无形的,况且这是老子3000年前就给的supporting,自然是不太好意思追杀。

“大方无隅,大器晚成,大音希声,大爱无形”

by 老子《道德经》

既然爱情是无形的,那是否可以顺其自然地将其确认为无形资产呢?毕竟无形资产在确认和计量上,与固定资产有极多的相似之处。

图3:企业会计准则第6号-无形资产

正如热恋之中的两人,经常会自问自答地续一秒:“你到底有多爱我”“爱你爱到天长地久”

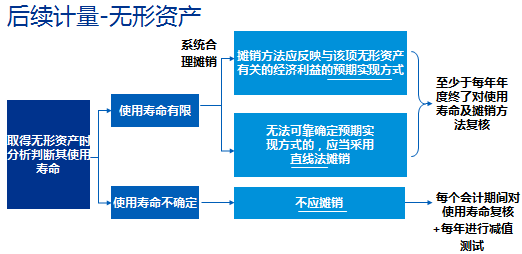

面对这种套路,准则可谓是“天网恢恢,疏而不漏”。会计准则要求,对于这种使用寿命不确定的无形资产,不但每个会计期间需要对使用寿命要进行复核,而且要进行减值测试—看看你到底可以“爱我爱多久”。

图4:无形资产-后续计量

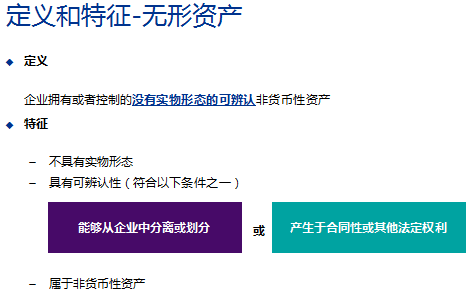

如此一来,《企业会计准则第6号-无形资产》 似乎是为爱情量身定做的。正当杰克准备上交底稿时,突然想起之前来自固定资产的致命3连Q— 爱情,符合无形资产的定义吗?

图4:无形资产-定义和特征

定义中,这个“可辨认”又是指什么呢?爱情属于可辨认吗?百思不得骑姐的杰克决定向In Charge咨询。

“爱情啊,就是一种美好的感觉,当然是不可辨认。因为它没办法单独从情侣中分离啊” IC不紧不慢地回答。

“你看,如果没有杰克和肉丝(的高颜值),You jump, I jump单单这句话,能算爱情吗?追债的人也会这样说啊”

看不见,摸不着,辨不认,只是一种美好的感觉?

图5:美好的感觉 = good will

在会计科目里,也有这样一个“美好的感觉”,那就是“伤愈”。啊不,是商誉

正如爱情需要依赖两个人的磨合,才能伤愈,才能结合,商誉也是在非同一控制下企业合并,编制合并报表时产生。

图6:企业会计准则第20号--企业合并

看到这里,杰克恍然大悟。为了加深对爱情的认识,杰克翻开辅导书《轻松爱情1》,找出一道历年考题埋头练习:

李雷与韩梅梅自幼不相识,因朋友介绍陷入爱河。 2014年12月31日,李雷从家族外部迎娶取韩梅梅80%控制权(非同一控制互相吸引),实际支付款项4200万元,迎娶日韩梅梅可辨认净资产账面价值,除一项颜值(无形资产)外,等于公允价值,为4000万元。该颜值为韩梅梅2004年内部研究开发取得,开发阶段支出为2000万元,预计使用年限20年,采用直线法摊销,无残值,迎娶日当日该颜值公允价值为500万元。

要求:计算迎娶日的爱情。

至此,杰克终于知道,对任意一个报表科目的理解可以分为三部分,即定义、初始确认和后续计量(包括确认的终止),知道了每个科目初始确认和后续计量过程中怎么做分录,会计神功才算初成了。

最后,CPA倒数100天左右,以及中期审阅来临前,致单身审计朋友们一句话:你有一双审计的眼睛,要用它来寻找CPA必考科目。

来源:快跑杰克

版权说明:如涉版权问题,请与我们联系,谢谢!

更多精彩内容可向公众号回复关键词:

内控 | 2016版《全面风险管理框架的修订版》

会计 | 史上最全IPO审计的财务问题及其规范方法

报告 | 新审计报告准则发布,你做好准备了吗?

笔记 | 做财务总监十年,总结出98条精华笔记!

四大 | 都闪开,说到黑「四大」谁有我专业

审计 | 内部审计中常见的会计舞弊手段