大家好,我是考拉先生。

从事保险业以来,深刻感受到普通人的无奈。

因为保险条款的复杂性和信息不对称,

所以90%的人买保险都被坑了,我非常痛心。

大街上随便拉个人问他对保险的看法,

骗子!骗子!骗子!

这是原来代理人类传销制度带来的恶劣影响,

可是保险本质上就是一纸合同,帮家庭各种抵御风险,

是社会保障制度必不可少的部分。

如今,保险的科普是亟待解决的事情,

所以,我希望帮助大家挑选性价比最高的保险。

摆脱价格之坑、产品之坑、代理人之坑。

我的最终愿望是:

打破保险行业信息不对称,

让每个人了解保险,看得懂条款,

为家人配置性价比最高、最适合的保险,

以凡人之躯,对抗某些不公平、嗜血的保险公司!

开始今天的科普,

最近给大家分享过胡适先生的名言:

保险的意义,只是今日做明日的准备,生时做死时的准备,父母做儿女的准备,如此而已。今天预备明天,这是真稳健;生时预备死时,这是真旷达;父母预备儿女,这是真慈爱…

其中我最喜欢的一句:

生时预备死时,这是真旷达。

定期寿险就是这样一种真旷达的保险,

还是一种饱含爱与责任的保险,是最回归保险本质的设计。

近期相继科普过意外险、重疾险、医疗险,部分做了性价比最高的产品推荐,

今天就差寿险就把四大保障型保险齐活了。

文章分为三部分:

一定期寿险怎么选,价格低是重点

二定期寿险的灵魂要素,没有我的世界别哭

三主流产品评测,选择自己适合

一

定期寿险怎么选,价格低是重点

很多人买保险有这种错误意识:

贵的一定好,便宜没好货。

这句话在保险代理人专用话术之一,

其实反驳很简单,条款一对比,你会惊讶发现:

便宜的保障可能反而更好。

比如,寿险,责任超级简单,

保障期内,死亡或全残就赔钱的保险。

无论是病死、老死,意外死都能赔付一大笔钱,50万,100万,200万......

所以答案就来了:

只要哪款保险产品价格低就买谁就行。

别听忽悠,别信套路,别早上去菜市场买韭菜,转过身来就当了别人的韭菜。

寿险在国内买的人相较于其它三类要少很多,在国外却是几乎人手一份。为什么会出现这种差异?

一来,觉得死了才能用的保险用处不大,而且很不吉利;

二来,线下保险销售人员不愿意多费口舌,保费低且佣金低。

其实细细想想,

人至中年,一个家庭支柱,面对房贷、车贷压力已经不小,

万一在这种时刻撒手人寰 ,整个家庭重担与贷款就都给了伴侣,

孩子是否还能有所学有所育,老人是否有所依有所养,

就会打上大大的问号。

古语说的好:天有不测风云,人有旦夕祸福。

这个时候寿险应运而生,种类也不复杂,分为:一年期寿险、定期寿险、终身寿险。

1)一年期寿险

一年期寿险,交一年保一年,保费价格逐年升高。灵活简单,价格相对便宜,但是续保可能会产生问题,适合预算不足的年轻人,临时保障总比没有保障要强。

2)终身寿险

终身寿险,保至终身,只要没有长生药的诞生,那就意味着一定会获得理赔。这种寿险缺点在于价格比较贵,不适合普通人,国际上更多用来避免遗产税达到财富继承的目的。

3)定期寿险

重头戏来了,定期寿险是普通家庭的首选。

定期,可以是10年、20年、保至60岁等等。

首推定期寿险是因为,性价比高,杠杆高,不会存在续保问题更不会太贵。

很多人的说辞是保到70岁,当然是没错的。

不过我更希望根据实际情况给出方案,买到你的孩子读完大学的年龄就足以。

这时候家里的负担不会那么重了,孩子也可以自己独立面临考验了。

这样的做法对于早育的普通家庭来说,这样做能比盲目保到70岁省下一半的钱。

除了传播保险温度,能做到为每一个平凡人分忧,也是非常有成就感的事情。

定期寿险的保额要根据你的家庭情况而定,一般来说,一个公式可以巧妙解决,

定期寿险保额=负债、房贷、车贷+子女成人所需生活费用与教育费用+赡养父母所需的钱。

超一线城市北上广深建议买到200万保额,普通家庭100万或50万即可。

推荐给家里老人和孩子买寿险的人,

不要理睬哦,老人孩子没有家庭责任,没必要配置。

二

定期寿险的灵魂要素,没有我的世界别哭

人都死了要钱何用?

可是就算人不在了,但家庭责任还在。

爱从来都不是索取,而是默默给予。

所以,任何上有老下有小的成年人,都应该配置定期寿险。

而定期寿险的挑选很简单,参考以下四点就可以了:

1.保费

便宜,便宜,便宜就是硬道理。

当你用最低的保费买到的保额越高,性价比就越高,

不要去考虑保险公司,关注产品保障本身即可,

再者说了,定期寿险搞不出什么新花样。

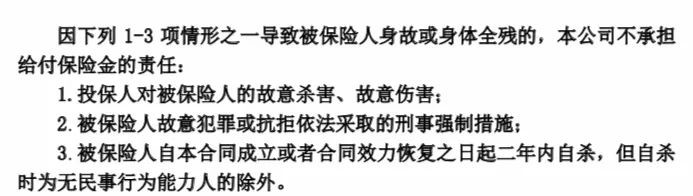

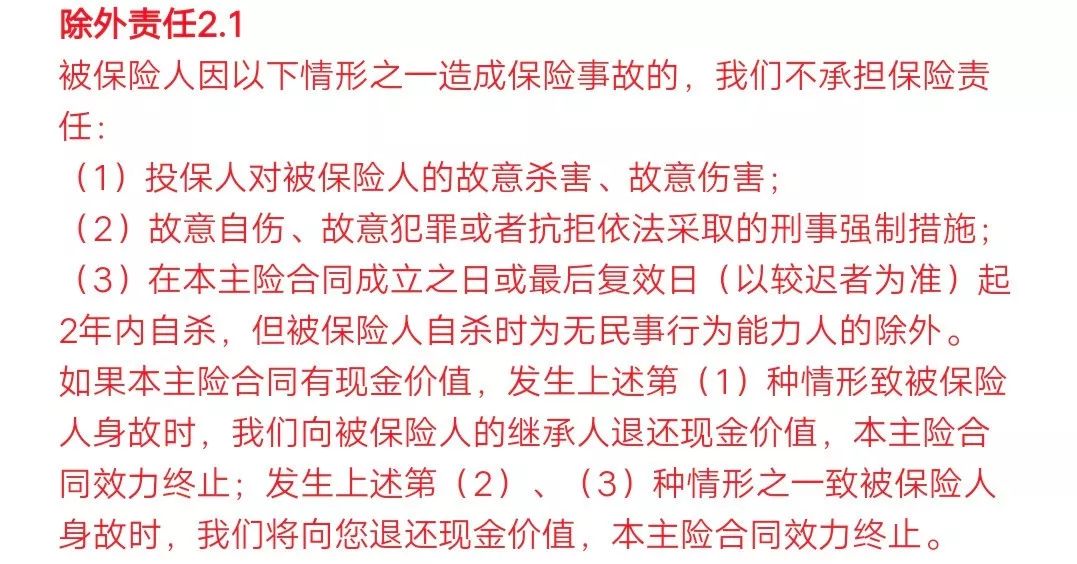

2.免责条款

互联网产品更新迭代速度快,相互竞争让产品免责条款更少,更利于消费者。

免责条款很简单,就是不赔的情况。

那么当然,免责条款越多,不能赔的东西就越多。

所以,责任免除越少越好。

3.保额

现在房价居高不下,背负几十万、上百万房贷的大有人在。

所以对高保额的寿险要求还是很高的,

30岁男,买100万保额,缴费30年,每年也就一千多块。

如此便宜的价格又将保额规划得更高,完美。

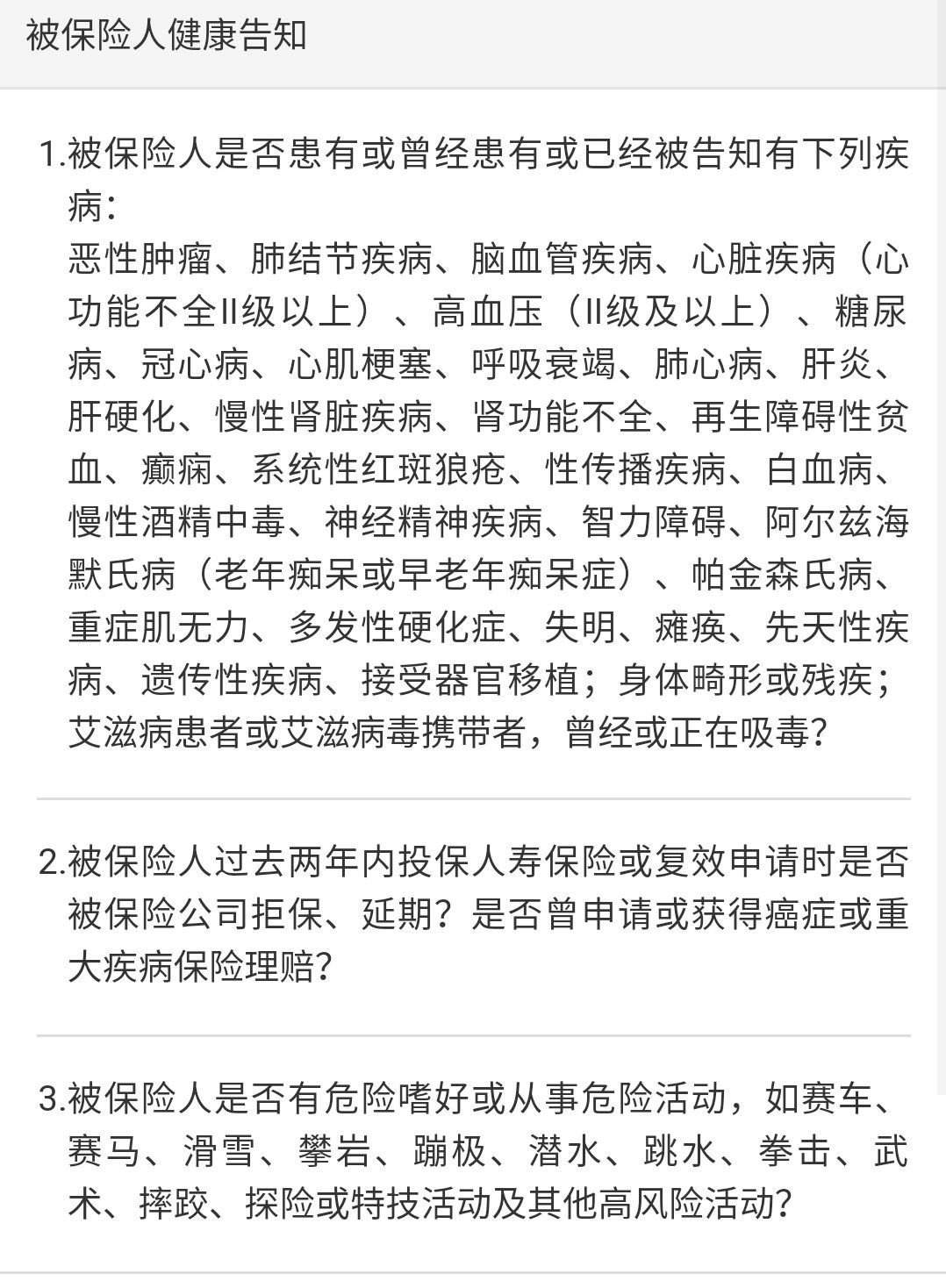

4.健康告知

健康告知就是着能不能买的问题,

看过太多人被健康告知拒之门外,

像高血压、糖尿病等等疾病,基本很难买到保险。

所以,保险产品健康告知越宽松越好。

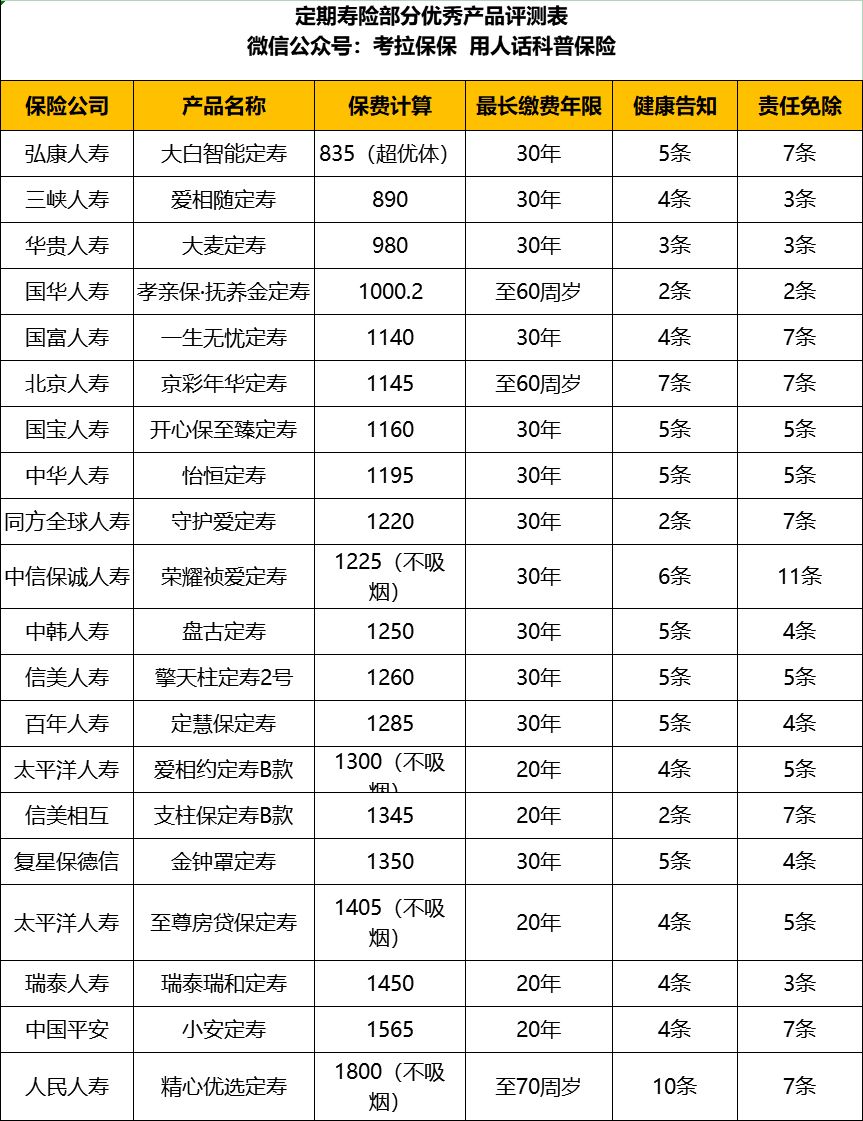

以这四点作为指导方针,测评了市面上六十五款产品:

从中优中选优,最后挑出最优的五款:

三

主流产品评测,选择自己适合

1.大麦定寿:率先打破底价

大半年之前,大麦定寿一上线,

就打破了市场底价,惊呆了市场。

华贵人寿是贵州茅台牵头成立的保险公司,

没说的就是有钱,别人不敢定的价,华贵敢!

30岁,100万保额,30年缴费,

每年保费,男性1510块,女性820块。

目前大麦定寿的累计保费一亿多,可以看出曾经的性价比之王,名副其实。

健康告知也比较宽松:

免责条款少,只有最基本的三条:

当初完美的产品,坐稳王座大半年。

直到最近,其他保险公司争先恐后......

2.祯爱优选2019:引进国外创新的典范

祯爱优选是中信保诚的产品,中信保诚是中信集团与英国保诚集团牵头成立,是央企+外企的结合。

最近祯爱优选也完成了升级,引入很多国外的创新设计,

最大的与众不同在于保证增额

:

在 55 岁前,发生 购房、毕业、结婚、生孩子 四种情况的 6 个月内,都有机会 免健康告知 额外购买,最多增加 4 次,累计额外购买的保额不能超过 50% 或 100 万。

定期寿险就是保障家庭责任的,人生的几大节点,

都是可能需要增加保额的时刻,这项功能不可谓不贴心。

其他责任也很有特色:

1)转换权:

投保5年后到60岁前,可免健康告知、免等待期,可以将现有的定寿转为年金保险或终身寿险。

2)戒烟激励:

吸烟人士投保超过200万保额,前3年可按标准体缴费,

如果在三年间戒烟成功,并提供相关证明,往后可继续享受标准体费率。

对目前在抽烟的群体非常友好,激励大家戒烟。

若不成功,后续会按吸烟体计费。

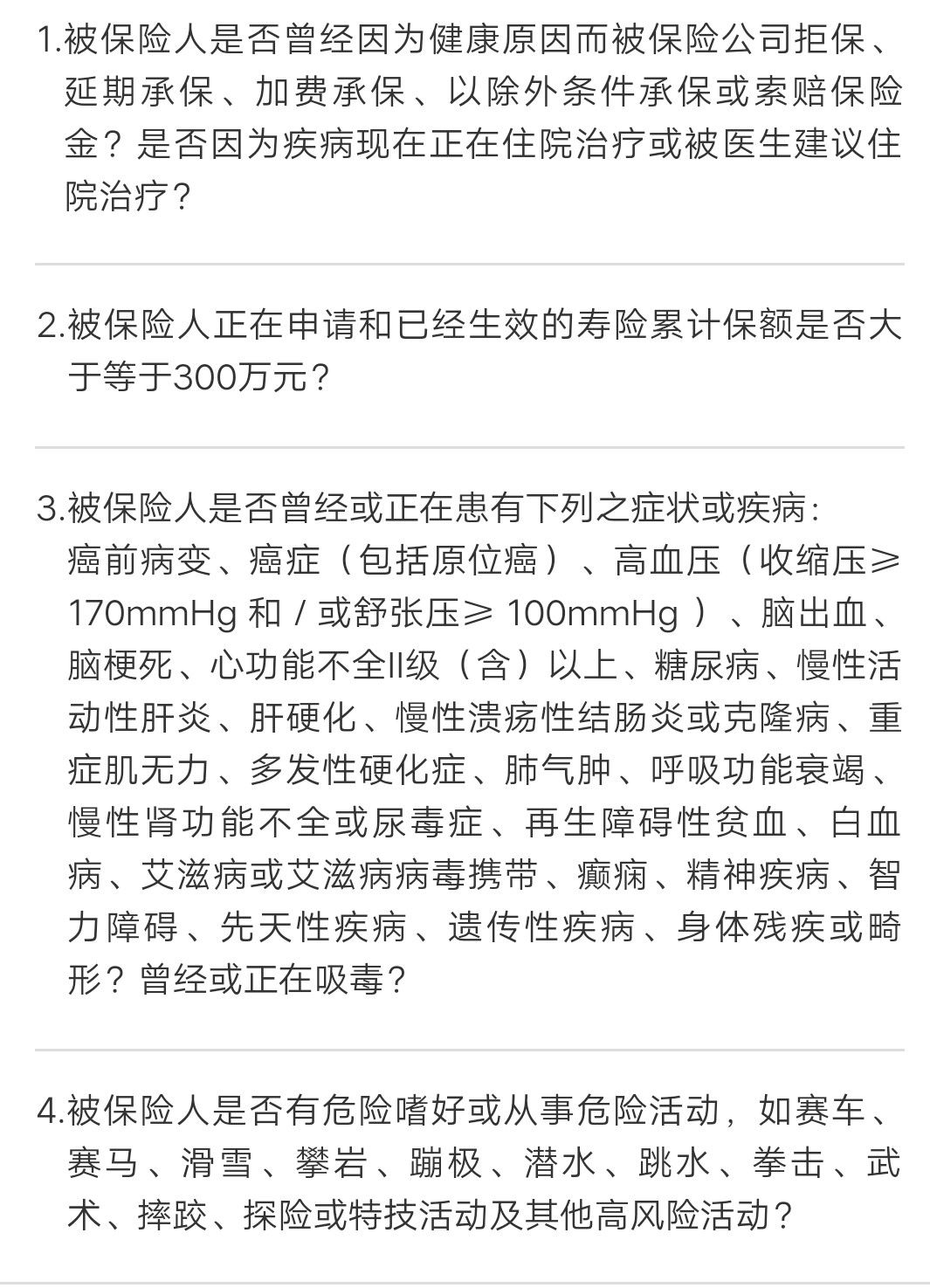

除此之外,祯爱优选的健康告知也很宽松,

高血压≤170mmHg、肺结节,都可以投保:

免责条款也是最基础的三条:

总结下来,祯爱这款产品非常有特色的,值得入手。

3.瑞和升级版:女性价格最低

女性群体买保险价格优势比较大,

新时代女性负担责任不比男性少,

这点福利,理当如此。