《证券期货投资者适当性管理办法》于

2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

投资要点:

|

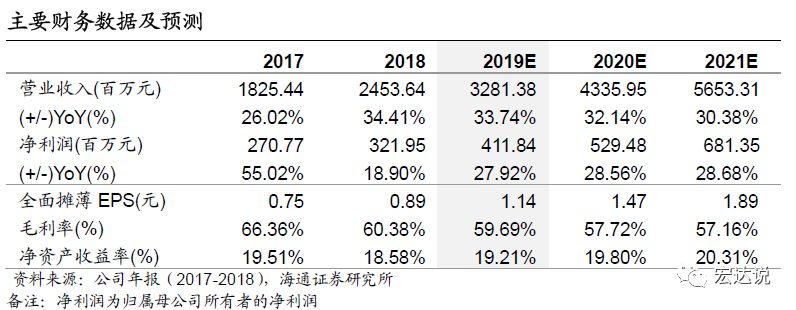

营收保持高速增长。公司披露

2018

年年报,

营收

24.54

亿元,

yoy+34.41%

,相比

2016

、

2017

年

18.55%

、

26.02%

的营收增速有较大提升。

2018

年公司归母净利润

3.22

亿元,

yoy+18.90%

,扣非后归母净利润

2.95

亿元,

yoy+11.95%

,若加回

2018

年股权激励费用,归母净利润达到

3.72

亿元,

yoy+37.53%

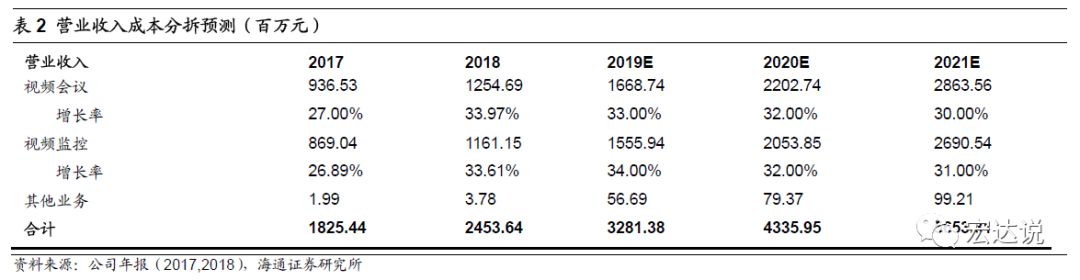

。分产品来看,公司会议和监控营收增速均为

34%

,主要是报告期内公司产品和解决方案不断完善,销售规模增加所致。

2018

年公司整体毛利率为

60.38%

,同比减少

6

个百分点,其中视频会议业务毛利率

67%

,减少

13

个百分点,视频监控业务毛利率

52%

,增加

1

个百分点。我们认为视频会议毛利率的下滑主要是新增的

LED

小间距导致公司整体毛利率有所下降,我们预计公司传统视频会议业务毛利率维持在稳定水平

。

研发投入保持高速增长。

2018

年公司研发投入达到

5.8

亿元,

yoy+21.09%

,且

100%

费用化,公司研发投入处于行业前列。高研发投入是公司保持自身核心竞争力的基础,公司每年以高于行业平均水平的研发投入,不断探索视频综合应用领域最新的技术,目前在

4K

编解码、音视频处理、云存储、人脸识别、前后端视频智能分析、大数据应用等核心技术领域积累了一定的技术优势,同时公司在视频会议、视频监控及视频综合应用领域积累了广泛的行业实践经验,对客户需求理解深刻,二者叠加形成了公司的核心竞争力。同时公司正准备发行

5.52

亿元规模可转债继续进行相关投入,

1.62

亿元用于视频人工智能产业化项目,

1.38

亿元用于云视讯产业化项目,

1.02

亿元用于营销网络建设项目,补充流动资金

1.5

亿元。

我们看好公司的成长逻辑。

当前,

整个视频会议行业还处于成长期

。首先,视频会议应用范围不断在扩大。除了传统的政府、大型企事业单位、军队等之外,在中大型企业市场、教育、医疗等领域视频会议应用场景越来越多。包括视讯教室、专递课堂、医院视讯融合平台等。另一方面,视频会议下沉的需求也在增加,包括布点的向县乡村镇单位的联网使用等。第三,企业协作、云计算的发展给视频会议行业带来了很多新的变化。第四,国产化继续给公司带来额外增量。在云计算以及市场需求的驱动下,基于互联网技术的视讯系统成功案例逐渐丰富,在视讯领域,越来越多的政府和企业采用了视频会议部署在云上的解决方案,云视频会议行业呈现了明显的上升态势。

关于视频监控

,公司以公检法司解决方案为主,公检法司对高端解决方案的需求稳定且不断增长,对安全性、图像效果、稳定性及体验要求较高。我们认为视频监控领域的智能化和雪亮是行业的长期驱动力,公司积极进行多行业拓展,另外云

saas

产品也早已储备

。

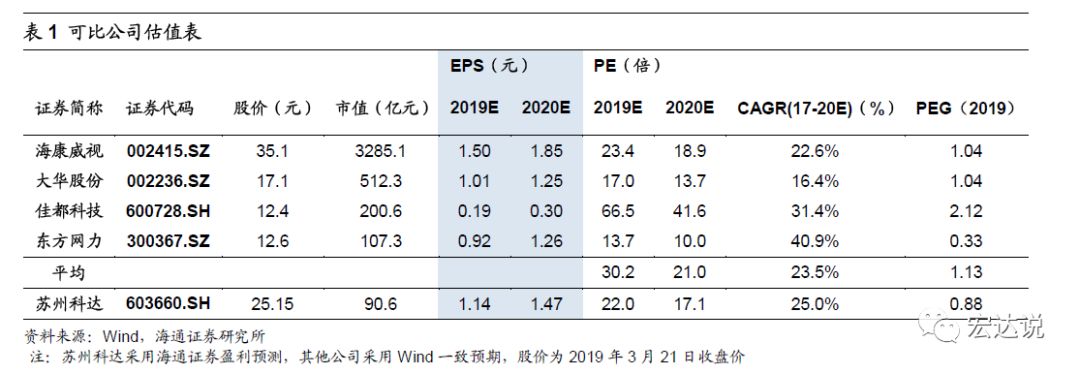

盈利预测与投资建议。

我们认为公司作为会议、监控综合视讯行业的领导者,未来的增长将继续明显高于行业,另外公司计划今年发行可转债,继续夯实在“

AI+

大数据”领域的核心能力。

我们预测公司

2019-2021

年

EPS

分别为

1.14

元、

1.47

元和

1.89

元。继续看好公司的成长逻辑,且公司在大数据、云计算及

AI

等领域布局较早,

2018

年多项创新产品已落地应用。参考同行业可比公司,给予公司

2019

年

25~30

倍

PE

估值,

6

个月合理区间为

28.5~34.2

元

/

股,给予“优于大市”评级。

风险提示。

市场竞争加剧、视频会议及视频监控行业发展低于预期、营销渠道改善低于预期。

|

海通计算机团队

郑宏达:

13918906471

鲁立: