最近,网络上出现了一个新鲜词:“套路贷”。

出处是上海的一位许女士,于2013年向一家小额贷款公司借款4万元,而经过小贷公司的一系列运作,在短短半年内欠款就飙涨至150万元。许女士于2016年心脏病突发去世,但小贷公司还是没放过许女士的父母,竟恶人先告状,通过法院查封了他们家的房子。

看完简直让人心底发寒。这种穷凶极恶的“套路贷”,到底是怎么运作的?而且法院居然判“小贷公司”胜诉?

许女士的遭遇并不是孤例。

这种诈骗活动,在不少城市都存在;很多受害人当初只是借几万元的“小贷”,却深陷“套路”,被骗得家破人亡。

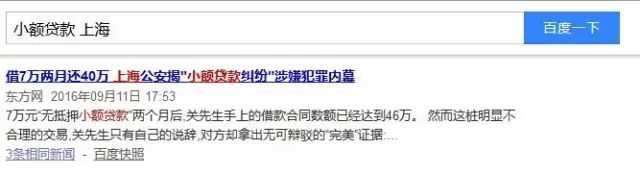

在百度搜索“小额贷款”、“高利贷”等词语,可以搜到一系列相关新闻:

这些新闻的标题都写着“高利贷”,可能也符合一般老百姓对高利贷的理解,毕竟我们平时见到的高利贷画风都是这样的:

但小编需要强调:这些根本不是什么高利贷,就是典型的“套路贷”!

因为“高利贷”本身只是借贷利率超过法律规定,但债权、债务关系还是受法律保护的。而这种“套路贷”,犯罪分子从一开始就是处心积虑地以非法占有借贷人的财产、房产为目的,利用借贷人社会经验不足的弱点,通过“双倍借条”、“平账”等手段,将原来不过几万元的借款,在“证据”上飙升到几百万元,进而逼着当事人抵押房产、签订“20年的租房合同”,或者勾结黑心中心直接“网签”,一环套着一环,不把一家人的房子骗光,就不死心。这显然已涉嫌诈骗犯罪了!

第一步就是先诱使借款人借贷,随后以行规为由,步走。哄骗借款人签下高于所借款项一倍甚至数倍的欠条。比如借10万元,欠条写的却是20万元。此时骗子最常见的话术是“不会真让你还这么多,按期还就没事”。

第二步是“伪造”银行流水。借款人签下欠条之后,“小额贷款公司”会哄骗借款人前往银行转账取款并拿走现金,留下银行流水作为证据。比如“小额贷款公司”会与借款人一同到银行转账,他们先将欠条上允诺的金额20万元打入借款人卡中,接着让借款人取出,然后拿走其中的10万元,而借款人却没有拿到还款单。最后借款人实际到手的钱只有10万元,但是银行流水却显示有20万元进账。

第三步就是“平账”,也是在这一步,原本的账务可能膨胀几十倍。一旦借款人违约,“借贷公司”就会用“平账”的方式解决。“平账”即由另一家“小额贷款公司”偿还第一家公司的钱,借款人再签下更高额的欠款合同。其中还会重复第二步“伪造”银行流水的过程。新民晚报报道过一起个案,上海市民张先生的女儿小菲深陷“套路贷”。某次小菲晚还款了半小时,“借贷公司”的员工王某就认定小菲逾期还款,要她一个月内还清12万元(小菲实际上只拿到了5万元)。山穷水尽之下,小菲稀里糊涂地被王某带着去了另一家“公司”借款,12万元逾期要还23万元。最后“屡屡违约”的她被人牵着鼻子,向三家“公司”借款,大半年的时间里,累计欠下了近60万元的巨债。

为了“平账”,借贷公司会故意让你违约,比如还款时借故到外地,让借款人无法联系到;或是违约的条款设置的非常苛刻,比如“逾期还款”的时限是按小时甚至分钟计算,债务就翻着倍地往上涨。总之,就是要把借款者逼上“还不出”“还不清”的绝路。

这里面有个很重要的原因就是模型简单,复杂的金融分析模型不适合混混们推广,因为从业者大部分是这样一批人。

从中明显可以看出实力对比,普通的高利贷两者之间大体上是能做到权利义务对等,但套路贷里实力对比相差悬殊,那狼与狼之间能谈平等,狼与羊之间是没有任何平等可谈的,一方是原子化的,一方完全是有组织,有预谋,有暴力的黑社会性质组织。

套路贷挑选目标有两个途径,一个是各种广告等主动找上门的,一般找套路贷的基本可判断出没啥融资渠道和社会关系,本来在其他城市也属于社会底层,不过因为在上海,底层也有百万千万的房子,那就彻底让你们跌入万丈深渊,谁让你们没有守护财富的武力和智慧,还有一种就要出动出击,这行现在竞争也激烈,但凡哪里有拆迁,哪就有套路贷。

遭遇“套路贷”的借款人面对放贷人从最初的极尽哄骗的放贷到充满暴力胁迫的讨债,到最后的倾家荡产、家破人亡,他们也很难求助于法律。

一方面是由于,.一些受害人发现进入圈套后,要么对欠债原因讳莫如深,要么迫于讨债人的恐吓选择“花钱买平安”,往往不会去报案。

另一方面是因为民事诉讼,主要就是讲究证据,打民事官司,说白了就是双方当事人准备证据的一场比拼,谁证据准备充分了,谁就更占理,往往就能得到法律的支持。

而套路贷的放贷人,作案手法相当专业,往往民事诉讼证据上做得“天衣无缝”:要欠条,有欠条;要转账记录,有转账记录“证据”足够充分,甚至有借款人去银行提款的监控视频,而借款人往往不懂得保存证据,可以说放贷人将套路贷的证据作成了一个完美的闭环。如果不由公安展开刑事调查,法官很难主动查出这些案件背后的蹊跷,所以对于证据如此充分的民事借贷纠纷,不判借贷人还款,那于法无据啊;而公安机关一般看到有借条,会认为那是民事纠纷,应由法院判决,也不会立案,所以“套路贷”正是钻了这种空子,倒不是说法律偏袒“套路贷”的放贷人。

其实,这种互联网理财产品的本质都是类似与 3M 的“庞氏骗局”,简单点说就是拆东墙补西墙,拿后面用户投资的钱,不断返给前面投资的人,结果这些不靠谱的平台在吸够资金后,拍拍屁股就跑路了,那些做着一夜暴富美梦的人也将血本无归!

1、看收益率

如果某个项目宣称日收益率可达1%到10%,年收益可达本金的3到10倍,也就是你投入1万元钱,一年可以“赚”到3万元10万元,而且完全“没有风险”!别想了,这一定是陷阱,真有这样的好事,那中国现在的首富还轮得到王健林吗?

2、看公司网站

所有骗人的网站的页面都很Low到爆炸!一点进网站,首先看到的不是大红,就是大绿!更为关键的是,这些网址域名都是很难看的域名,多是一些数字字母的组合,一年的成本最多30块钱,而且公司和网站都是近一年才注册!

3、看主体

一般来说,这些诈骗团伙都会在香港、澳门等等不受大陆监管的区域注册公司,经常号称某某集团、某某股份,谎称有某些大公司的资金支持,实际上这些公司和他们半毛钱关系没有,只是他们用来包装自己的手段!

大家只要牢牢记住天上没有掉馅饼的好事,不听不信那些所谓的低投入高收益的项目,就一定能避免钻进金融骗局的圈套!