讲真的,这两年共享经济已经快被炒烂了!

曾经的共享经济作为新兴概念,又有Uber这样的标杆案例在手,绝对是创投圈造概念,拉估值的不二法宝。

但在历经过一系列o2o大战之后,大家都看明白了“所有被分享的资源,都是专门用于分享的资源”,共享单车都是平台方自己买了拿出来“共享”的,网约车背后都是专职的网约车司机……共享一词从何谈起?

究其根本,共享经济的逻辑运转下去就会产生:越来越多的人会更愿意购买资源的使用权,而不是购买资源的所有权并最终导致不再有可供分享的物质资源,只剩下专门用于分享,这是共享经济命题本身的自我否定!

而眼见以实物为核心的共享经济逻辑已经逐渐自行破产,投资机构们开始将眼光放到以非实物为核心的项目之上,主张以“网络信息撮合,用户互帮互助”为其基本模式的网络互助平台,就是在这个背景被贴上标签,一跃成为共享经济新宠儿的。

正是应了那句话:“共享经济是个框,不管啥都往里装!”

互帮互助听起来很美好,但是否真的如此?

所有的共享经济项目,都是从一个看起来很美的说法开始的,网络互助也不例外;

网络互助行业给社会讲的概念叫做“原始的互助组织”,故事模式是这样的:

在某个国家的某个村子,生活着一群与世无争的一群人,村民们收入不高,偶尔会生个大病,看不起,轻则倾家荡产,重则家破人亡。

于是村长把村民召集起来,对大家说:”你们看,你们这动不动就大病小灾的,家破人亡的事情也不少了,为了保障我们全村人的幸福,我们以后全村每家从闲置的资金中拿出来点钱,谁家生个大病小灾的,咱们就出点钱救济一下,也不至于家破人亡。“

大家一看:村长在村里德高望重,很有信用,肯定不会骗大家,于是大家纷纷同意出钱互保;

在达成了共识之后,村长找了一个伙计,算了一下,村民每年生病的不超过10%,平均每人生病开销1万。于是问一家收1000,这笔钱凑在一起,也是个不小的数字了,村里有人借钱,村长就把这笔钱中不用的部分借给他们,正好还能生点利息,都是借给有信用的人,不至于亏损,总能赚点利息。

也不多借,毕竟要保证需要钱的时候有钱赔出去,谁家生病了就把医疗费赔出去。到了年底,如果钱和利息加一起还有结余,就平均还给其他每家每户,来年年头再收。

村民依靠这个互助组织,从此很少听说谁家因为生病导致家破人亡了,大家都对组织很满意:看起来模式既合情合理又淳朴美好,不但能保障大家的财产和家庭幸福,还能管理收益,绝对属于聪明的创造……这种组织就叫做“原始的互助/保险组织”,是今天大多的网络互助平台的原型。

但其实,这些看来很淳朴很简单的故事背后,埋藏了6个关键点:

1)全村每家都出钱——参保人数众多

2)村长很有信用,不会骗人——信用保证

3)依照生病概率收钱——保费定价

4)大家的钱凑在一起——保险基金

5)运用资金收益——投资收益

6)保证能赔的出钱——偿付能力

这6处是区分现代保险制度和原始互助组织的界限所在,也是网络互助是共享经济的悖论所在:

这6个点是整个“投9元保30万”的安全基石所在,没有做到或做好这6个点,就意味着参保人可能要面对:平台集资后跑路,参保后却无法获保等风险,而无法保证风险系数的情况下,连项目自身都不成立,属于何种模式也就无从探讨了;

而一旦互助平台可以做好这6点,可以跟保监会申请牌照,获得保险公司经营许可,成立正式的保险公司……但网路互助平台,一旦保险化,也就意味着高的管理成本和相对传统的经营模式,也就和所谓的共享经济新模式扯不上半分钱关系;

显然,将共享经济与网络互助扯到一起的做法是有所牵强的!

但创业者和投资人敢这么干的根源还是在于,网络互助模式与传统保险业务确有不同——网络互助很便宜,而之所以能这么便宜,就在于它采取了一套不同的组织方式,来降低原有模式的经营成本,对于现有的保险制度是一个有效的补充,因而在过去的一年迅速获得了许多用户的参与,但同时又在舆论与政策上饱受争议。

从保险行业者的角度来看:经营保险公司需要天价的实缴资本金及数额巨大的保证金,来保障参保人的利益,而所谓的网络互助平台,无任何机构担保,无雄厚的保证金作为信用保障的民间组织,极易发生卷款跑路的恶性事件,极不靠谱;

而从网络互助平台的角度来看,传统保险公司的运作模式是否就当真如此天经地义,再无半点改进空间了呢?相比于保险公司高昂的设立、运营和再保险成本,依靠网络信息撮合的网络互助,获客成本低廉,完全没有“费差”的概念;而且通过“事后定价”这些手段,依然可以实现风控。整体而言,虽然不能谈及颠覆,但对于现有的制度未必不是一种良好的补充!

像这样的争议,在国外似乎并不那么尖锐,要知道:结社互助是商业保险的起源,至今,在欧美和日本,这种原生态的相互保险还占据着30-40%的市场份额。根据国际合作与相互保险联盟(ICMIF)统计的资料显示,全球范围内,相互保险占全球收费保险的比重约为30%。

而国内之所以争吵不休,除开利益纷争之外,对于新模式是否能更好的完成成本与风险之间的平衡,是最大的焦点;

显然,这一场面向网络互助平台的挑战,而国内的网络互助平台,从14年的初见雏形,到16年的巍然成风,短短2年之内迅速诞生了超过160家的网络互助平台,绝对的野蛮生长时代,而在良莠不齐的诸多平台之中,真能严守边界,做好风控与财务透明的平台并不多见;

在倪叔观察的众多网络互助平台当中,有设立180天的健康情况观察期进行风险控制,避免带病参团的情况,还定期公布财务数据的17互助,是业内少数能通过机制将成本及风险管理的很好的网络互助平台。

而且据倪叔接触到的从业者介绍:17互助不像一些机构推销完产品就不管会员了,17互助会通过社群将大家组织起来,会有免费的医生资源为会员提供问答/咨询服务,并且为了进一步加强担保,接下来会将互助金托管给某国字头基金会,确保资金安全、透明!

对于整个处于野蛮生长期的行业而言,平台能有这样规范的做法是极其难能可贵的。

对于网络互助来说,共不共享并不重要,重要的是靠谱

虽然,倪叔并不认可将网络互助与共享经济划上等号的这件事,但对于网络互助模式的未来,是抱有很强的期待的:

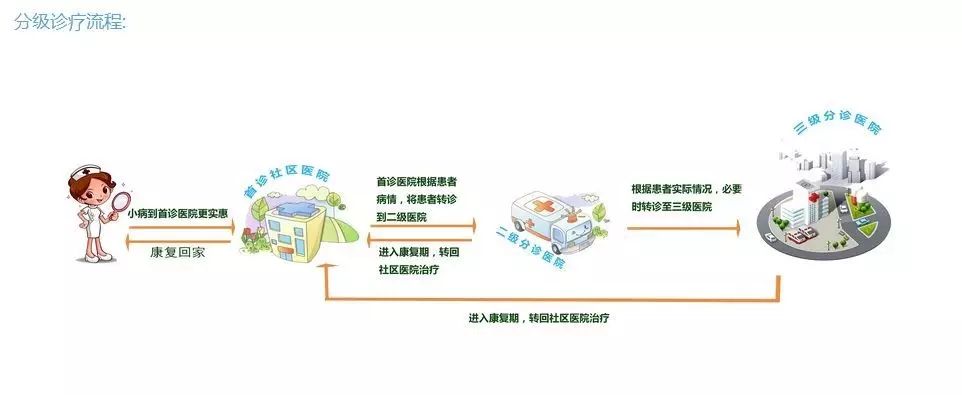

原因很简单,因为做医疗行业的朋友告诉我:我们的社会正在酝酿一次医疗改革,而主要的议题就是分级诊疗,顾名思义:就是将人民按照地域,就近从医。

在分级诊疗实施之前,一个三四线城市的穷人因为生了重病,可以随时跑到上海通过排队or黄牛的途径,多花1~2千元就能请全中国最好的医生为自己整疗,事后部分费用也可以走医保报销;但分级诊疗一旦实施,这就意味着这位穷人的病只能去身边的乡村or社区医院看病,才可以享受医保报销!

如果你得的病重,对社区医院医生的诊断水平不放心,从流程上你可以申请上级医院,但一堆人都在申请上级医院的时候,你的病情未必可以支撑你慢慢的等待下去,而不愿意等待的结果就是去看很贵的私立医院,一个病就有可能让一个中产阶级家庭因病返贫!

在这样的社会医疗改革走向之下,低门槛的互助平台在保护你我这样的普通人的权益方面拥有巨大的进步意义,相比冷峻的社会统一医疗制度,我个人更愿意市场推动下的机制与组织。

如果有一天,我身患重病,相比于冰冷的制度,我更愿意相信市场的逻辑,相信钱的力量,相信基于互助精神而聚集起来的人心……而作为凝聚这种社会互助力量的网络互助平台,我希望在那一天到来之前,它们可以活的越来越好!