作者:悦涛

来源:悦涛(shenzhenjingji)

五年前,阿里一年的收入比不上腾讯一个季度的收入。

2011年,阿里巴巴全年总收入64亿,淘宝刚扭亏为盈。而2011年的腾讯,Q4营收就达到79亿,全年营收284亿,当年利润超百亿。

曾经完全不在一个量级的两家公司,如今成了中国互联网的唯二两巨头 —— 市值双超3000亿美金(≈2万亿人民币)。

阿里5月18日发了华丽丽的2017财年财报,腾讯前两天也刚刚发布了同样亮眼的一季报。

去年8月,阿里、腾讯市值双双超过“宇宙第一大行”工商银行,9月,再超中国移动,成为亚洲最大市值两巨头。

这是个标志性事件,因为那时候这两家的总营收加起来,还没有工商银行的净利润多。但是资本市场已经看透了他们“互联网印钞机”的本质。

今年两家公司先后跨过3000亿美元后,业绩上咬得也挺紧,腾讯2016年营收1519亿元,净利润414亿元。今年一季度继续飙高50%以上;阿里刚发布的2017年财报营收1583亿元,今年一季度增速达60%,全年净利润579亿元。(财报区间不同,阿里是2016年二季度-2017年一季度业绩。)

3000亿美元市值之峰处,腾讯保持增长稳,阿里超车势头劲,相遇之际,双方战斗力几何?

马云去年说:“2017年开始,阿里巴巴将不再提电子商务这个说法,因为这只是一个“摆渡的船”,然后抛出来五个词:“新零售、新制造、新金融、新技术、新能源”。

有些人不服,是因为没理解马教主的潜台词:未来的商业规则,我定。

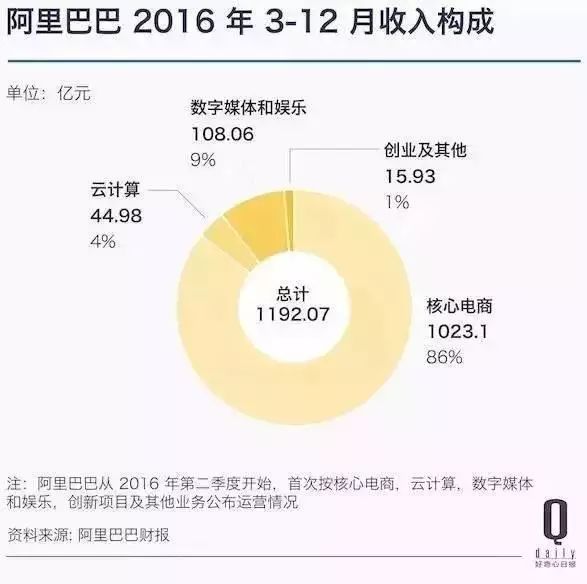

2016年第二季度财报发布时,阿里首次分列四大板块:核心电商、云计算、数字媒体及娱乐、创新项目及其他。

虽然到2016年底,电商占比仍高达86%,但其他业务开始发飙。比如阿里云,连续第8个季度营收保持三位数增幅。全年收入67亿元。

到去年四季度,阿里云已完成对世界主要市场的基础设施覆盖。

德意志银行预计:到2020年,云计算收入将超千亿,占据阿里总体收入的27%。

菜鸟网络到去年底日均投递包裹5700万个,并开始布局海外。这不是纯物流设施布局,而是与计算能力结合、提前匹配需求的投送能力。

EWTP战略在2016年提出之后,接连进入G20公报和联合国议题。“国际版淘宝”速卖通,今年4月全球买家破1亿。

大文娱方面,从阿里影业、优酷土豆到UC,快速布局,全年也录得接近300%的收入增速,全年达39亿元。并且发挥出与商业消费的联动效应。

对于聚焦商业的阿里,这部分可以说是打通了C端用户的另一片天地。

与阿里无缝对接的蚂蚁金服,估值已上600亿美元。

而且阿里开始延伸到上游实体:2015年开始,阿里和富士康联合发起“淘富成真”,开放富士康世界级的设计、研发、专利、供应链、智造等能力,阿里云的云计算平台和大数据处理能力,阿里电商天猫淘宝的平台能力,同时引入银杏谷资本、云锋基金、猪八戒网、洛可可等企业为创业者提供全链路创新创业服务。

林林总总,不离其宗。在全球传统贸易低迷无解的环境下,阿里在构建一个创新经济体,并凭借逾3万亿元的交易额成为全球第一大零售体,即将成为全球第20大经济体。

这个生态就是:上连云端,下接物流,中间完成所有商业的信息流、物流、资金流的智能匹配。

说白了,就是叫别人好好来他这儿做生意。

腾讯的玩法是另一个路子。

欲练神功,先造神器,然后疯狂变现。

神器的首选目标:通用型社交工具。互联网时代用户年度最高的产品。

这也决定了腾讯的2C模式:从产品到盈利,都基于个人用户。

于是先有了QQ,现在8亿多用户;后有了微信,如今有9亿多用户。

2012年之前的腾讯,本来没有被这么看好,因为单凭QQ还不算拿到移动互联网的通行证。当时微博正火。

但是朋友圈在2012年突然刷遍了手机屏幕。这一刷,刷出了腾讯的移动互联时代。微信不但占领了移动社交,而且由于社交衍生出来的高频刷屏,它又抢占了移动端信息流,成了移动端事实上的浏览器。

紧接着,微信支付,让“独孤求败”的支付宝也感觉到了头大。

腾讯是一流的产品家。神器在手,用户就有。

全国最多最活跃的用户,是腾讯一切溢价和想象空间的来源。

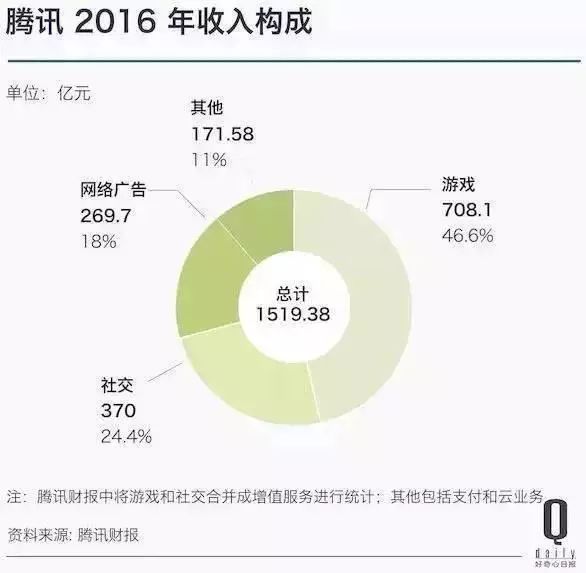

盈利上,腾讯的大头,始终是游戏。从PC时代,到手机时代,矢志不渝。

2016年网游收入占比近半但还未过半,到2017年一季度,网游收入占比近55%。利润上,就更是绝对支柱。

此外,就是与高频浏览相关的广告和收费业务(影视文娱)。

谁叫我用户多,谁叫我高频?基本上是插木成林的状态。

这也成为腾讯的路径依赖:标配神器+用户变现。变现模式,游戏为王。

不过今年一季度,腾讯也强调了在传统业务之外的拓展,包括人工智能、AI云服务和全球化布局。

“腾讯云正式开放硅谷数据中心,并宣布将于年内陆续新增德国法兰克福、韩国首尔、印度孟买、俄罗斯莫斯科等4大海外数据中心,同时还将完成美国硅谷和香港数据中心的扩建,以进一步满足区内客户对云计算服务的增长需求。”

一季度腾讯包含支付和云服务在内的“其他业务收入”达到76亿元,首次超过网络广告,但仍不及网络和社交广告合计值。

由此可得腾讯的主干模式:神器→海量用户→玩游戏→顺便收广告→衍生支付、云服务。

两个巨头今天很风光,活过来都不容易。

阿里一开始就高举高打,“让天下没有难做的生意”,就像要解放全人类一样,到处碰钉子,天天打鸡血。

腾讯心思小得多,就想做个网络寻呼机,攒了点用户就想100万卖掉,结果新浪不要,雷军不见,深圳电信局只出60万。

其实阿里在起点上还是要难得多。一开始就想建设一个新世界,还要把商家忽悠进来做生意,相对于社交,生意是低频的,建设和获得认可的难度太大。

QQ毕竟还有快速上量的用户需求,病毒式扩散到全网。

2005年,阿里巴巴前CEO卫哲和马云聊天时吐槽:

咱阿里2万人,一年利润不如腾讯一季度,有点郁闷。我们也不笨也很努力,为什么他们像卖白粉,我们像卖面粉?

马云说:

你不要着急,85后这时还在玩游戏,再过几年他们就有消费能力,就需要我们的服务了。

直到2011年,从业绩看,阿里还是比腾讯弱得多。淘宝刚扭亏为盈,阿里全年总收入64亿,握有海量QQ用户的腾讯全年总收入已达到284亿,仅Q4即达到79亿,全年净利润几乎是阿里营收的两倍。

5年之后的今天,阿里从营收、净利润、现金流,开始赶超腾讯。

可怕的生态,可怕的速度。

过去这5年,阿里和腾讯一边各走各路,一边互相渗透,大多以失败告终。

微信支付貌似对支付宝构成挑战,但支付本身,和全链条的金融体系并不是一回事。

也就是支付入口,不代表金融服务能力。

这个马云也想通了:

微信红包一夜之间起来,确实一度“打得我们满地找牙”,不过冷静下来想,社交媒体帮助我们实现我们的使命,但是大数据、云计算,未来三十年四十年,几乎所有的企业,大大小小的企业,必须上云,必须要有计算,必须要有数据。心里的定力知道,这是我们的选择。

实际上从起点看,两家走的路,就不一样。甚至恰恰相反。

阿里:由商业而产品

阿里是为商业而生,这基因是娘胎里带的。

从商业需求出发,开发产品。市场空间是一开始就看到的,但用什么样的产品来满足市场,花了好多年工夫,从黄页,到淘宝,再到天猫,到海外。

商家需要金融,就扛着风险搞支付宝;商家需要效率和精准,就死命攻下云计算。

直到现在,还是以“履带式前进”的方式不断延伸。

延伸的是服务能力。

腾讯:由产品而商业

腾讯的产品基因也是娘胎里带的。

他布局的主线是研发爆款社交工具,多团队并进,成功者作为核心产品。以至于罕见地从自己企业里培育出杀死自己的东西,恐怖的基因。

有了产品和用户之后,腾讯才去想商业,也就是怎么变现的问题。一句话,试呗。种菜不行,空间没用,微博鸡肋,电商不好玩,最后还是游戏靠谱、暴利。

真的,腾讯这几年拿刀砍自己的果断程度超过任何一家,不盈利、没前景,一个字:砍!

腾讯延伸的是变现能力。

当然,游戏也需要开发,恰恰腾讯也培养出了一群能征善战的游戏开发团队。

那么问题来了:试问今日之域中,竟是谁家之天下?

从两家面临的问题说起

阿里面临的最大问题:用户基数低、不够高频。

腾讯面临的最大问题:用户已饱和、频率触顶。

对你没看错,太多太少,都是问题。

阿里的问题属于现在,腾讯的问题在于未来。

对阿里来说:市场空间够大,而且更大,你怎么去填满它。

对腾讯来说:用户数已是第一,一旦触顶,靠什么做增量?

从市场空间看,阿里平台2017财年直奔4万亿交易额,马云给2019年画的饼是1万亿美元,给未来20年画的饼是:构建世界第五大经济体,服务全球20亿消费者,创造1亿就业机会,帮助1000万家企业盈利。

阿里截止2017一季度末有5.07亿月活用户数。这是与腾讯最大的差距:

不够多,不够高频。

面对这么大的市场空间,现在的用户数和消费频次,是有待提升的,而且有提升空间。前提是服务能越来越好。

对腾讯来说,面临的问题恰恰是用户数已经快到顶。因为腾讯的商业基础来自于神器用户数和刷屏率。

一旦这两项触顶,腾讯所追求的变现能力延伸,会受到天花板的压制。因为中国智能手机和移动互联网的用户总数,已经接近触顶。

2017年一季度:

QQ月活跃账户数达到8.61亿,比去年同期下降2%。

微信和WeChat的合并月活跃账户数达到9.38亿,比去年同期增长23%。

举例腾讯最大的两块盈利:网络游戏和广告。

2016年中国网络游戏市场规模:1682亿元,同比增速首次低于20%(2015年增速为23%);

2016年中国网络广告市场规模:2295亿元,同比增速21%(2015年增速为36%)。

数据可见:市场总的空间,就是这么大(二者相加<4000亿)。

在用户数红利触顶的时候,市场总容量的扩张速度也在放缓。腾讯很难把未来的希望寄托在用户数增长上(目前腾讯已占中国网游市场的半壁江山,是全球第一大网游商)。必须有增量业务。

广告市场,腾讯仍有抢占存量市场的能力,但总的空间不会骤变。

国际化,目前来看,阿里更强一筹,关键是有与自身业务相匹配的资源和需求;

腾讯的《王者荣耀》,在海外也有部分收益,但核心产品社交神器在海外仍扩张乏力。

而且目前腾讯的盈利支柱游戏业务,腾讯作为游戏分发渠道霸主地位不会动摇,但开发端则有不确定性。

另外,腾讯游戏业务对《王者荣耀》单款的依赖,太高了。虽然气死网易,但是自己也不踏实。

对商业来说,基础设施一旦铺好,企业不会轻易走掉,只会因为贸易便利化而不断聚集。目前全球价值品牌的75%已经入驻阿里平台。

中国互联网的两巨头,分别走着不同的路。从未来角度看,阿里的空间是大于腾讯的。

但用户数触顶会否直接拖累变现能力,是一个不好说的事情。毕竟腾讯也是一家屡创神迹的企业。

尤其微信目前的潜力并未全释放出来,虽然它负载的东西已经不少。通过小程序构建一个底层应用入口的试验正在进行时。

能否成功?不确定。

不确定,也是互联网的魅力。

推荐关注中国经济学人新启动的专栏号

经济深观察 |经济的热度 观点的深度

扫码关注▼

ID:yhhhsbxz

经济深观察可留言互动哦~

欢迎大家加入微信群,建立更深度的阅读连接。有意进群者请添加经济学人小助手为好友,再受邀入群。

小助手3▼

感谢阅读

本文仅代表作者观点,不代表本平台立场

如觉侵权,请于后台留言,我们将会在第一时间处理

ID:economistchina

热文推荐:(关注公众号后回复数字)

回复127 ☞ 用经济学解释中国贫困老人生活悲惨现象

回复128 ☞ 你的格局决定你的结局

回复129 ☞ 跟杜月笙学做人?那是有毒的假鸡汤!

回复130 ☞ 一位美国教授在中国“偷拍”的照片

回复131 ☞ 祁 同 伟 死 了

点击“阅读原文”可查看更多文章

点击“阅读原文”可查看更多文章