上周涨幅榜居前五的分别是创新股份(+23.16%)、新通联(+12.25%)、德尔未来(+10.86%)、菲林格尔(+10.00%)、宜宾纸业(+9.41%)。上周跌幅榜前五则分别是英联股份(-10.64%)、德力股份(-6.92%)、惠达卫浴(-6.77%)、群兴玩具(-5.49%)、海伦钢琴(-4.91%),市场整体以调整为主。

1、家具板块坚守龙头,关注二线优质品种的投资价值。

家居作为地产产业链的下游,企业盈利波动通常滞后于地产周期5-8个月,因此在2016、2017年将普遍处于成长较好的阶段。年初至今,龙头家居股由于其业绩增长具有较强确定性而受到市场高度关注,估值普遍处于较高水平。从目前估值情况看,索菲亚对应2017年估值38倍、欧派家居37倍。我们认为在当前的市场环境下,家居龙头尚未到下车时点(索菲亚、欧派家居无论生产管理、品牌影响力均较为优秀,单店店效、加盟商盈利超越同行,有望与优秀加盟商强强联合),而二线优质品种经过前期回调目前投资价值已经显现。建议当下重点关注二线优质品种好莱客(经过前期调整,考虑定增目前估值仅31倍)、美克家居(股权激励三年复合增速20%,目前估值仍处于较低水平)、曲美家居(“你+生活馆”大店模式及B8定制放量,处于高速成长期),港股敏华控股目前估值13x,仍处于较低水平。

2、箱板瓦楞价格上涨催化市场情绪回暖,环保持续加码。

本周晨鸣、太阳周初大涨,符合我们前期判断。基本面角度:从细分纸种价格来看,箱板价格从4月14日至今上涨约400元/吨、瓦楞价格上涨约600元/吨,且后期随着三季度箱板瓦楞进入旺季,价格仍具有进一步向上的动力;白卡二季度温和上涨,近一个月由于处于淡季,价格下滑约200元/吨,预计三季度进入旺季后将有所修复;铜版、双胶二季度始终温和上涨,目前稳定在高位,6月仍有提价预期。从上游成本来看,国内纸浆价格走低,外商纸浆价格涨势趋弱,后期预计将为铜板、双胶、白卡盈利贡献一定业绩弹性。我们认为,随着三季度细分纸种单吨净利空间扩大,叠加全国各省市造纸企业环保压力持续提升(6月30日是火电、造纸行业排污许可证制度的最后期限),造纸板块进入投资窗口期。个股方面,建议重点关注全年业绩增长具有较强高确定性的晨鸣纸业、太阳纸业、博汇纸业(3季度白卡旺季,目前估值8.5x),港股关注玖龙纸业(箱板瓦楞即将进入旺季)。

3、

包装类自下而上优选业绩白马。

包装板块相对缺少自上而下的逻辑,我们建议从研发、管理等护城河角度投资业绩白马。其中,裕同科技公司内部管理优秀,长线具有较强的优质大客户拓展能力;短线受益于电子产业链热度上升受到市场关注。此外,烟草龙头受到2016年及2017年前4个月行业去库存影响,业绩触底。随着烟草行业去库存接近尾声,龙头公司内生业绩将有所修复;中烟体系三产剥离逐步落地,烟标龙头具有较大向上弹性。目前劲嘉股份相对2017年估值约在17x,投资价值逐步显现。

索菲亚:

衣柜业务平稳快速发展,橱柜业务扭亏在望。公司继续加密拓展网点数量,一季末达2000家,“799套餐”和电商助推订单量增长,17Q1客户数达9.2万,同比增24%;客单价提升10%至9200元,人均采购柜体数从3.9提升至4.2个,充分显示公司大家居战略成效显著,板材利用率有望再次提升2-3pct。司米橱柜一季同比大增173%,毛利率提升25pct,预计17年收入近8亿。预计17-18年整体净利润分别为9.3/13.3亿,当前市值357.1亿,对应PE为38.4/26.85倍,维持“增持”评级。

欧派家居:

公司拥有超过4700家门店(橱柜2100家,衣柜1400家),2016年实现营收71.34亿元,净利润9.43亿,是国内最大的定制家具企业。公司积极开拓第二品牌“欧铂丽”,抢滩年轻消费市场,目前拥有超过800家门店,17年有望再增300家。公司发布限制性股权激励方案,业绩增长再添保障,预计17-18年净利润分别为12.7/16.8亿,当前市值474.7亿,对应PE为37.4/28.3倍,维持“增持”评级。

美克家居:

公司于5月25日发布限制性股权激励草案:解锁目标为未来3年收入复合增速达到27.24%,净利润复合增速达到20.5%。供应链管理逐步改善:2016年美克美家通过去库存及升级供应链管理,存货周转天数下降约100天。17年公司继续推进多品牌策略(美克美家+ART +REHOME+YVVY)并对原有店面进行升级,计划新开A.R.T加盟店25家,直营店4家;美克美家店面18家,渠道进一步下沉。盈利预测及投资建议:预计公司2017年实现25%的收入增长至43.1亿,20%的业绩增长至3.8亿,当前市值为78.3亿,对应PE为20.61倍,给予“买入”评级。

晨鸣纸业:

公司拥有600万吨产能(白卡纸200万吨、铜版纸130万吨,文化纸105万吨),年初以来,文化纸、铜版纸、白卡纸价格持续稳增。其中铜版纸价格涨幅达24.92%,相较年初上涨1462元/吨。白卡纸上涨814元/吨,双胶纸上涨782元/吨,平均单吨净利润较Q1进一步提升。融资租赁规模控制在280亿左右,3%的净利差为公司约贡献年净利润8亿。发展前景:环保趋严的大背景下,高景气可持续;菱镁矿项目已拿到开采许可,预计18年可贡献利润,新建51万吨高档文化纸项目预计2019年投放。预计17-18年净利润分别为30.4/37.2亿,当前市值202.8亿,对应PE为6.7/5.5倍,给予公司“增持”评级。

太阳纸业:

公司拥有机制纸产能300+万吨,其中文化纸100万吨,铜版纸90万吨,箱板纸80万吨。文化纸、铜版纸价格维持高位,箱板纸价格3月触底后回升,盈利有望得到改善。溶解浆即将进入旺季,7、8月份价格将的得到修复。新增产能增厚业绩,可转债减少融资成本:公司20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产;变更定增融资方式,发行可转债将大幅提升发行速度,保障新项目的加速。预计17-19年净利润分别为16.7/20.1/22.8亿元,当前市值为179.8亿元,EPS为0.66/0.79/0.9元,对应10.7/8.9/7.9倍PE,给予公司“增持”评级。

裕同科技:

裕同是纸质包装的标杆企业,客户开发能力卓越。目前下游客户以优质的消费类电子企业富士康、华为、联想为主(收入占比超过80%),并深挖小米、OV;积极切入非消费类电子如烟酒、化妆品等其他包装业务领域(收入占比15%+),已经发展出泸州老窖、古井贡、东阿阿胶、红塔等客户。公司秉持客户导向原则,产品开发能力较强(研发费用2016年为3.5%,大幅高于同行);采取生产基地贴近式建设,减少运输费用的同时为客户提供高效率一站式服务。16年公司实现毛利率34.35%,三费率14.2%,内部管理精细化程度高于同行。预计公司2017年营收同增30%至72亿,归母净利润同增27%至11.1亿,当前市值284.8亿元,对应PE分别为25.7倍,给予“买入”评级。

劲嘉股份:

烟草行业触底企稳,烟标龙头价值凸显。2017年1-3月,我国卷烟产销量同比增速均转正。劲嘉一季度收入及扣非利润均实现20%以上的增长。三大领域共同发展,成长点明确。(1)烟标主业:一季度川渝中烟拆分完毕且订单量趋于稳定。(2)智能包装:通过智能包装、互联网包装切入非烟包业务,目前深圳的二期厂房已经投入生产,预计17年净利润将逐步释放(16年亏损1000万)。(3)医疗健康引入战投伙伴复星。建议关注。

曲美家居:

“你+生活馆”迅速铺开,大店模式高歌猛进:公司17年计划签约“你+生活馆”经销商100家,截止5月已经签约50家。公司目前已新开生活馆大店25家,预计接下来每月新开6-7家左右,到年底拥有75家左右门店。“你+生活馆”是公司推出的已生活方式为主的大型店面,内涵公司八大系列产品,辅以OAO设计系统,为消费者带来一站式空间设计提供商。顺应潮流,B8门店快速扩张:B8系列16年实现收入2.9亿,同比大增91%,随着规模的迅速扩张,逐渐成为公司收入增长的主要驱动。预计17年公司新开B8独立门店100家,收入实现70%以上增长。建议关注。

敏华控股:

6月16日下午浑水正式出具了关于敏华的官方沽空报告,其中论述与之前市场所见PPT基本一致。我们认为,回看敏华上市公司上市这么多年以来的表现,公司一直以实际行动回馈中小投资者。本次浑水事件集中体现了外资对国内商业模式理解的差异以及资金的博弈。在当前时点综合考虑敏华的成长与估值,我们预计公司17/18财年净利润将达到21.3亿港元左右,并认为公司合理的估值中枢应当在15x左右,目前估值12x,仍然偏低

。

四、上周白卡纸、铜版纸、双胶纸价格不变,

瓦楞纸、箱板纸价格上升

截止2017年6月16日,原纸价格大部分价格不变。

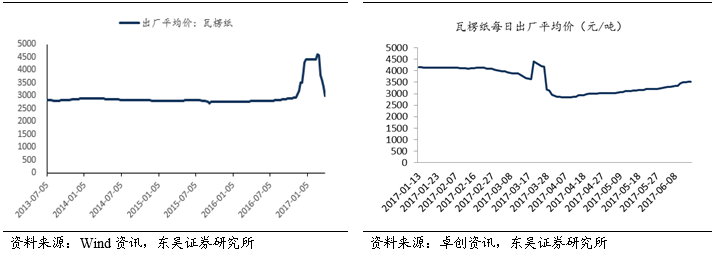

瓦楞纸:3513元/吨(本周变化+172元/吨,过去一个月变化+383元/吨);

图表1:

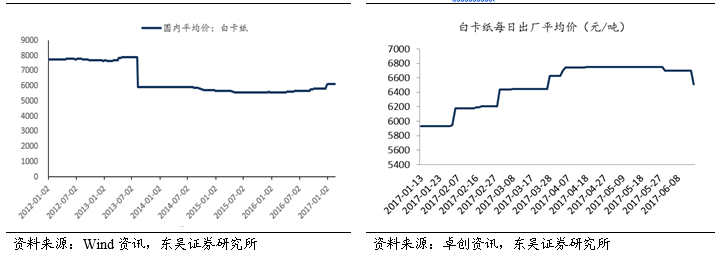

白卡纸:3865元/吨(本周变化0元/吨,过去一个月变化+10元/吨);

图表2:

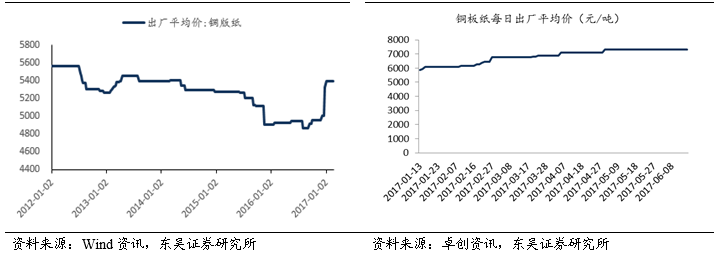

铜版纸:7329元/吨(本周变化0元/吨,过去一个月变化0元/吨);

图表3:

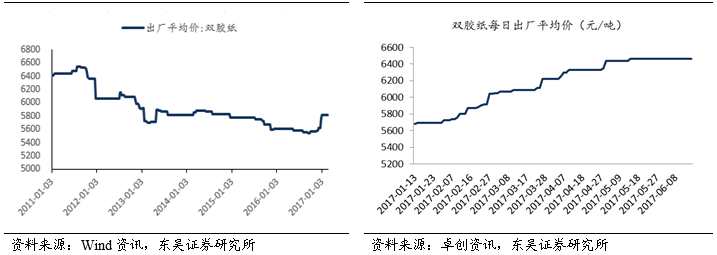

双胶纸:6464元/吨(本周变化0元/吨,过去一个月变化+27元/吨);

图片4:

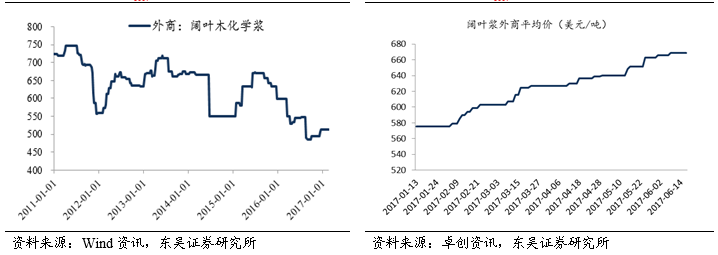

阔叶浆平均价格5091元/吨(本周变化-12元/吨,过去一个月变化+17元/吨),阔叶浆外商平均价669美元/吨(本周变化0美元/吨,过去一个月变化+17美元/吨);

图片5:

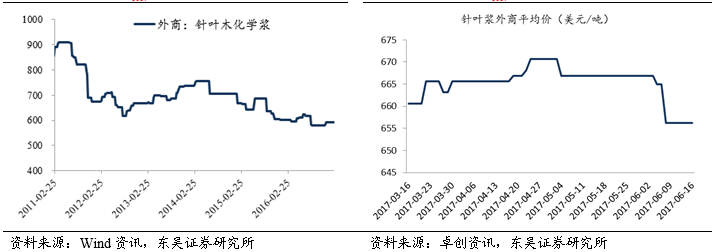

针叶浆平均价格5060元/吨(本周变化-31元/吨,过去一个月变化-24元/吨),针叶浆外商平均价656美元/吨(本周变化0美元/吨,过去一个月变化-11美元/吨);

图片6:

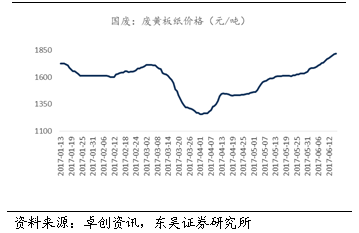

截止2017年6月16日,本周废纸价格:国内各地废纸平均价格1822元/吨(本周变化+86元/吨,过去一个月变化+212元/吨);

图片7:

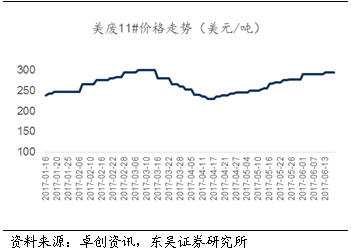

美废11#外商平均价295美元/吨(本周变化+5美元/吨,过去一个月变化+28美元/吨);

图片8:

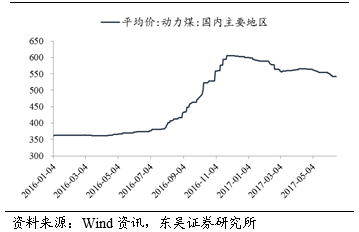

国内主要地区煤炭平均价格542元/吨(本周变化0元/吨,过去一个月变化-12元/吨,过去一年变化+168元/吨);

图片9:

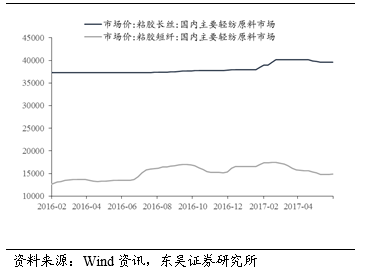

粘胶短纤14,850元/吨(本周变化+50元/吨,过去一个月变化-300元/吨,过去一年变化+1330元/吨),粘胶长丝39600元/吨(本周变化0元/吨,过去一个月变化-200元/吨,过去一年变化+2310元/吨);

图片10:

溶解浆内盘价格指数6950元/吨(本周变化-150元/吨,过去一个月变化-400元/吨,过去一年变化+70元/吨)

图片11: