图为中国央行行长周小川。在秋季中国领导层换届之前,中国央行采取了一系列行动来维稳人民币兑美元。图片来源:Lintao Zhang/Getty Images

记者 Carolyn Cui / Saumya Vaishampayan

中国央行周四

大幅上调人民币兑美元中间价

的决定出乎许多投资者的意料,特别是一些西方投资者,后者一直认为,受政策引导的人民币汇率的变动与其说预示着短期走势,不如说更多的反映了中国央行的政策偏好。

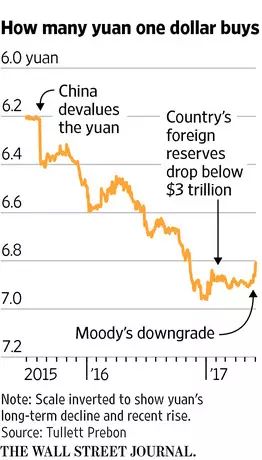

对于周四的最新举动,许多投资者认为,其目的在于巩固外界对中国经济的信心。当前中国经济债务膨胀问题挥之不去,政府也在对某些行业随意放贷现象进行治理,其中蕴藏的风险引发了越来越多的担忧。这种担忧在4月份进一步加剧,当时中国资本外流规模在第一季度放缓后再度回升。此外,上周穆迪投资者服务(Moody’s Investor Service)

下调了中国的主权债务评级

,为1989年以来首次。

但与此同时,许多投资者依然相信中国能够摆脱债务困扰,不至于发生大的经济失速或金融动荡。

周四,中国央行将人民币中间价定在1美元兑6.8090元,为去年11月10日以来最强。在周四大幅上调中间价之前,人民币在前一个交易日显著走高。加上周四的上调,人民币今年兑美元已累计上涨2%。中国央行在境内市场每日设定人民币兑美元中间价,人民币可在中间价上下2%幅度内浮动。

在这之前,中国央行近期还采取了一系列行动。上周五,中国央行调整了人民币中间价定价机制,旨在平抑人民币波动。

本周,外界还察觉到中国央行通过抬高人民币借入成本干预了离岸市场(主要是香港市场),基本上挤出了押注人民币下跌的交易头寸。

麦格理集团(Macquarie Group)中国经济学家胡伟俊(Larry Hu)称,中国央行是在告诉投资者,人民币兑美元能够升值。

香港市场人民币借入成本飙升也推动人民币在交易更自由的离岸市场走高。周四人民币隔夜拆借利率从周三的21.08%升至42.82%。周四离岸人民币较周三晚间一度上涨0.3%,然后回吐涨幅,最终收跌0.1%,报1美元兑人民币6.7500元。

在中国共产党迎接五年一次的全国代表大会进行最高领导人换届之际,维持人民币兑美元相对稳定对中国政府来说至关重要。

中国政府一直在抑制金融业的过度杠杆,此举已对中国债市、房地产和大宗商品造成极大冲击。

前美国财政部中国专家、资产管理公司TCW Group董事总经理David Loevinger称,投资者不愿看到中国资产市场同步下跌和人民币贬值预期同时出现的情景;中国的风险在于资本外流再度回升。

中国的资本外流规模在第一季度大幅放缓,这得益于严格的资本管制和经济改善。但有迹象显示,资本外流正卷土重来。

国际金融协会(Institute of International Finance)数据显示,中国第一季度 资本流出规模下降至216亿美元,2016年第四季度为1,613亿美元。但4月份净资本流出呈上升态势,该机构估计当月流出资金达200亿美元。

国际金融协会经济学家Emre Tiftik说,中国央行的举措表明,应对资本外流仍是中国政府面临的主要挑战。他表示,相对于去年,4月份资本流出规模较小。

一些投资者表示,中国近期举措的导火索是穆迪的降级行动。

穆迪下调中国评级令人担心其他评级公司可能也这样做,担心中国公司评级也可能被下调。评级下调可能阻碍中国吸引更多全球投资者进入规模9.7万亿美元的中国债券市场。中国政府寄希望于外资能从一定程度上抵消中国企业和投资者的资金外流。

与此同时,人民币兑其他货币也大幅走软,帮助中国出口复苏并缓解通缩压力。

中国外汇交易中心发布的人民币汇率指数货币篮子较2015年8月的顶点下跌约12%。TCW Group的Loevinger称,这给了中国让人民币兑美元升值的空间。

在美国商务部发布报告和7月份德国举办二十国集团(G20)峰会的前夕,人民币走强还有望缓和美中关系。美国总统特朗普(Donald Trump)曾指责中国利用人民币汇率从贸易伙伴获得优势。

一些投资者称,人民币中间价形成机制调整是中国在汇率市场化道路上开了倒车。通过这一调整,中国央行重新对人民币汇率采取更严格的控制。

投资顾问公司SunTrust Advisory Services Inc.全球宏观策略师Aryam Vazquez称,这只是中国总体长期经济改革调整的体现。Vazquez还说,会有倒退和停顿,但归根结底,中国是要确保稳定。