新年伊始,流动性宽松驱动股债双牛。

对债券投资者来说,关注的问题是,以当前流动性环境会改变吗,如果不变能够支撑长端利率下到什么位置。流动性宽松背后核心是央行态度的变化,特别是在永煤事件之后央行对流动性平稳呵护态度明显提升。但流动性宽松不全是因为央行资金投放增加,债券发行缩量,信贷政策调整等导致资金需求下降,央行“易放不易收”的投放机制使得资金需求减少在流动性上表现的特别显著,导致短端利率更容易偏离政策利率中枢向下而非向上。

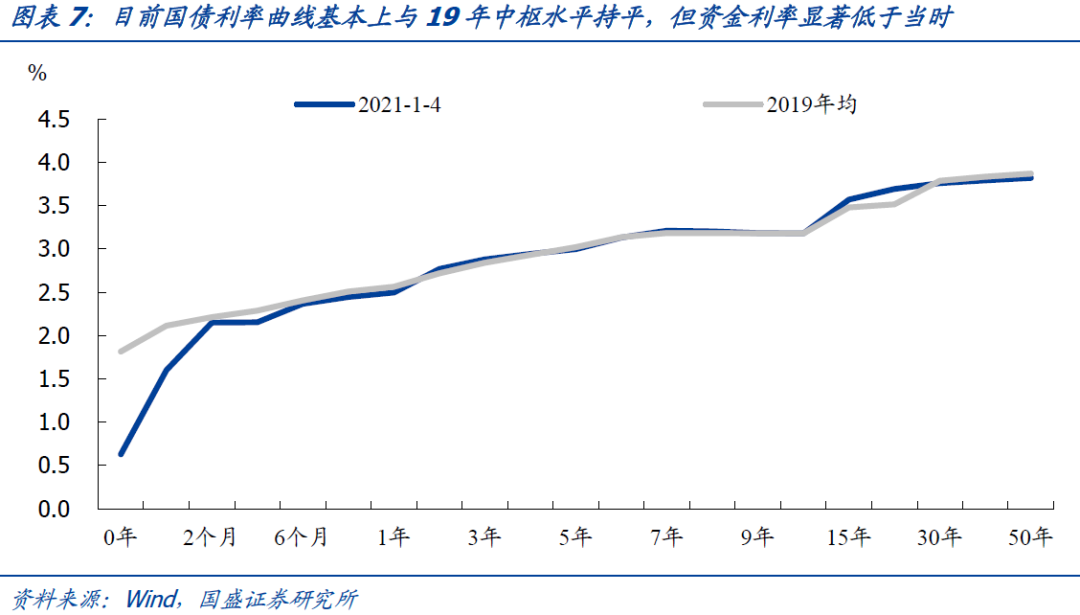

目前来看,未来一段时期央行态度不会发生变化,这意味着短端利率目标中枢不会提升。同时,年初资金需依然偏弱,政府债券供给基本处于空窗期,而信用投放开门红的力度存疑。资金需求偏弱一方面这有助于保持流动性相对宽松;另一方面,这也将增强长端利率配置需求,避免在短端利率稳定情况下,收益率曲线因长端上升而陡峭化。从利率曲线来看,期限在6个月以上的部分已经与2019年均值基本持平,这意味着中长端利率已经回升到2019年中枢水平。但当前资金成本明显低于2019年,因而对应整体利率曲线也应略低于19年。如果R007中枢与DR007中枢相同,较2019年均值下降34bps,这对应的10年期国债利率会下行17bps,即

10年期国债利率中枢水平会从2019年3.18%下降到3.01%。也就是说,考虑到当前的流动性环境,长端利率可能下降到3.0%附近。

当然,利率曲线的形状还取决于对经济走势的预期。当前在出口驱动之下,经济依然处于高景气阶段。但出口的走势更多受疫情影响,疫情冲击导致海外供需缺口拉大,并对我国出口形成拉动。但如果海外疫情逐步得到控制,生产恢复而需求向服务类转移,那么出口将回到正常水平。而随着国

内信用

收紧的影响逐步在地产、基建层面上体现,总需求将逐步见顶回落。这带来的基本面下行将为债券利率下降提供第二波机会。但目前,经济依然处于景气阶段,债市尚未对此进行反应。因而对经济的走势和全球疫情发展继续保持密切观察,静待第二轮机会的来临。

风险提示:

经济上行超预期,货币政策收紧超预期。

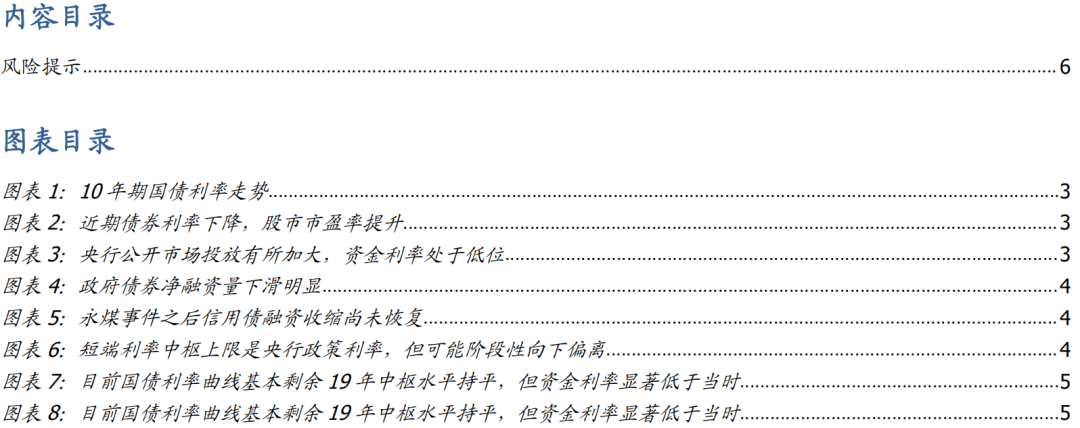

新年以来,资本市场全面走牛。不仅债市延续去年末以来的强势表现,股市、商品、期货也显著走强。永煤事件冲击后,利率债就逐步开启上涨态势,年末更是进一步加速。10年期国债利率从12月18日的3.29%快速下行至12月30日的3.12%,而后虽然小幅反弹,但1月5日债市再度上涨。同时,股市持续走牛,上证综指和创业板指双双创下近三年多以来的新高。而商品价格也是年后再度攀升,以黑色系价格表现最为亮眼。人民币兑美元汇率也是突破6.5关口,上升至6.45附近。这种资本市场全面走强,特别是股债同时走强,并非经济基本面走强所致,而是在流动性宽松驱动的环境下才会出现的情况。

对债券投资者来说,关注的问题是,以当前流动性环境会改变吗,如果不变能够支撑长端利率下到什么位置。其实后一个问题是需要分析利率曲线形态可能的变化。

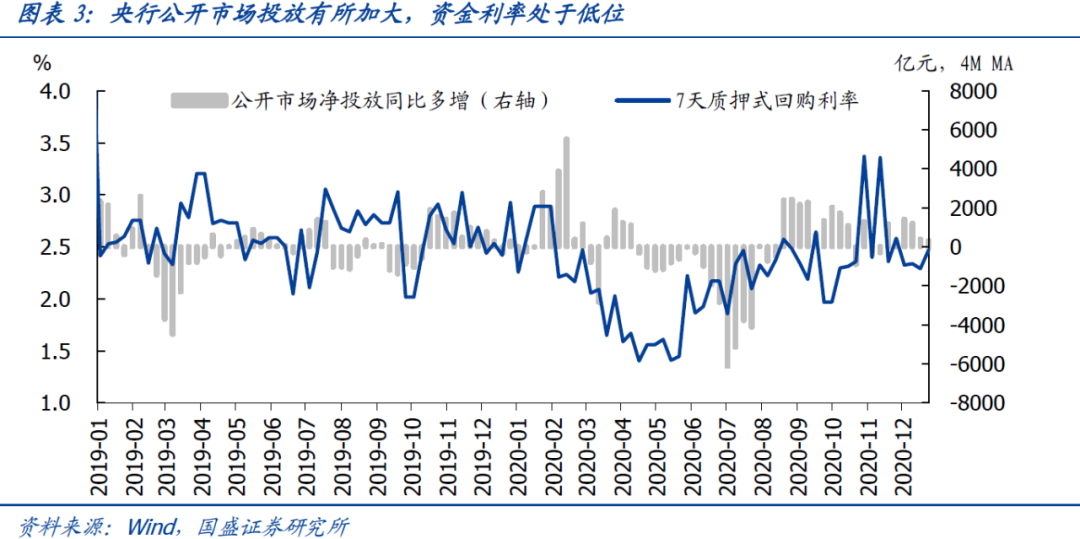

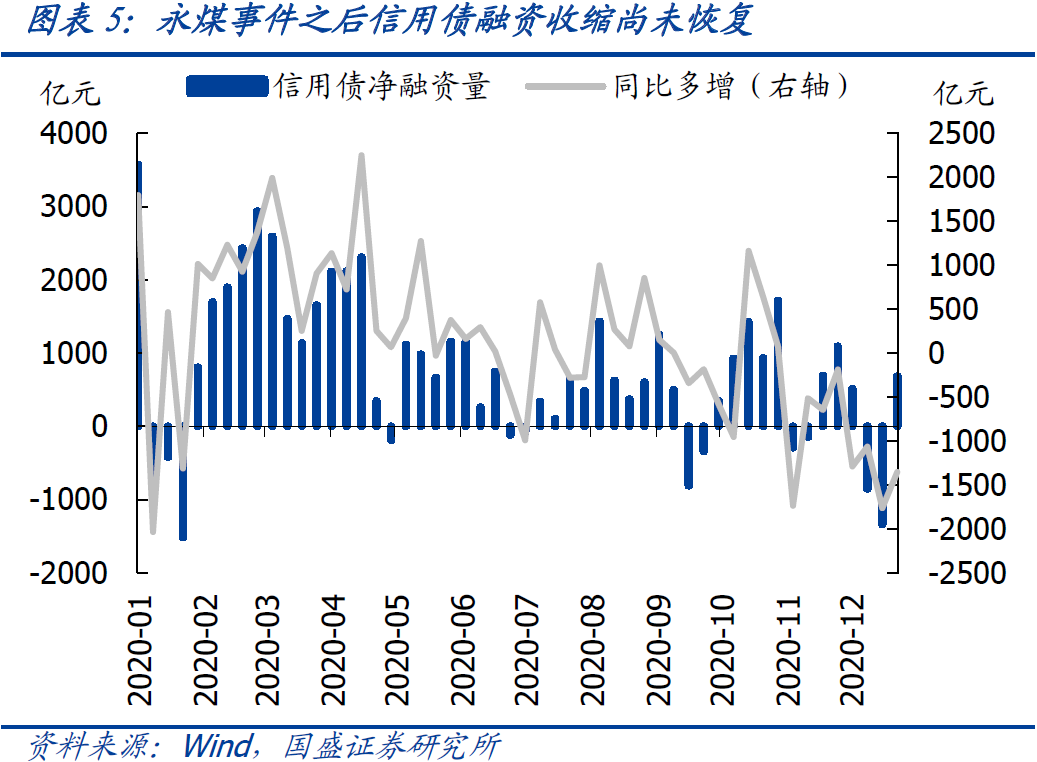

流动性宽松背后核心是央行态度的变化,特别是在永煤事件之后央行对流动性平稳呵护态度明显提升。永煤事件对市场流动性形成一定冲击,特别是导致信用债融资剧烈收缩,永煤事件之后,信用债净融资基本处于零水平。企业债市再融资困难,意味着市场对利率上升的承受力明显下降,在守住不发生系统性金融风险的要求之下,央行保持流动性平稳,以稳定利率水平,避免利率上升加剧信用风险。这导致永煤事件之后央行超额续作MLF,并在流动性宽松环境下继续加大公开市场资金投放规模。

但流动性宽松并非全部由于央行货币政策,资金需求下降也是重要原因之一。

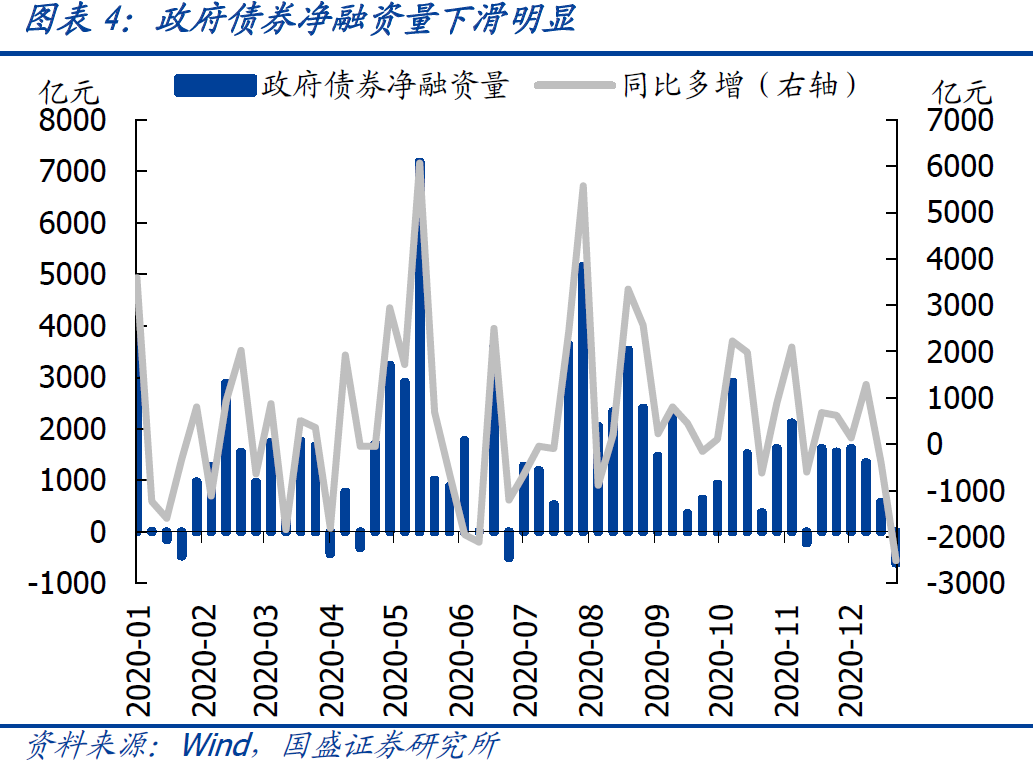

流动性如此宽松并非全部由于央行货币政策,2020年12月6700亿的公开市场货币净投放规模低于2019年1.01万亿的投放规模,但流动性却更为宽松。背后的主要原因是资金需求的下降。进入12月中下旬之后,债券供给明显下降,不仅永煤事件冲击后信用债融资持续保持低位,同时,政府债券融资也开始回落,周均政府债券净融资在12月最后几周回落至1200亿元左右,整体资金需求规模有限。另外,叠加年末财政支出发力,财政存款下降,资金面进入宽松阶段。

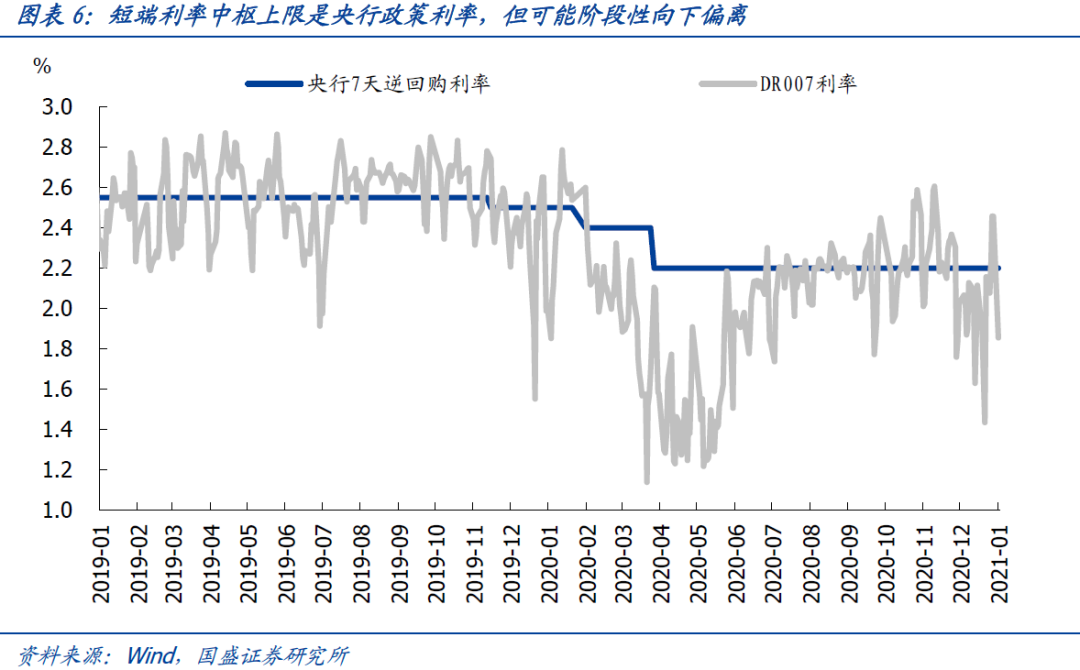

央行“易放不易收”的资金投放机制使得资金需求减少在流动性上表现的特别显著。

在政策不急转弯的基调之下,同时信用风险波澜尚未完全退去,因而环境尚未给予央行重启正回购的空间。这意味着面对资金需求减少带来的流动性宽松,央行只能用减少逆回购续作来回笼流动性,而不能用重启正回购来回笼,这意味着资金投放机制“易放不易收”。因而相对于央行政策目标利率,短端利率可能时不时地向下偏离,而非向上偏离。DR007会在部分时候低于2.2%中枢,而隔夜利率更是在不少时候跌至1%以下。

利率曲线形态来看,此前过高的中短端利率基本上恢复正常。

此前结构性存款压降压力之下,银行负债短缺,需要通过发行同业存单补负债,同业存单利率的持续攀升推高了中短端利率,导致3个月至10年利率曲线非常平坦。但随着结构性存款压降接近尾声,同业存单发行量下降,存单利率持续下行,中短端利率获得更大幅度的下行。利率曲线回归正常。

目前来看,未来一段时期央行态度不会发生变化,这意味着短端利率中枢不会提升。

在政策不急转弯,信用市场融资尚未修复环境下,央行将继续保持流动性合理充裕,因而央行目标的中枢利率水平不会发生变化,也就是说,DR007的中枢不会高于2.2%。但考虑到随着信贷逐步投放,春节逐步临近,资金需求会逐渐恢复,当前隔夜利率在1%以下,以及7天利率低于政策利率的状况将有所改变,利率将回到政策利率附近。

同时,现在来看,年初资金需求并不强劲。

一方面,政府债券供给年初可能处于空窗期。按当前公布发行计划估算,1季度国债发行规模在1.35万亿左右,而1季度有1.34万亿国债到期,因而1季度国债净融资规模将处于低位,将明显低于去年同期1.22万亿的国债净融资量。地方债由于项目上报有所滞后,预计发行也将会有所滞后,目前公布的只有1月8日两支大连再融资债,因此1月地方债发行规模也将保持低位。同时,房地产贷款面临集中度管理,贷款投向受限,叠加票据利率上行限制票据融资冲量,这将导致年初贷款放量规模略低于去年。

因此,年初资金需依然偏弱,一方面这有助于保持流动性相对宽松;另一方面,这也将增强长端利率配置需求,避免收益率曲线过于陡峭。

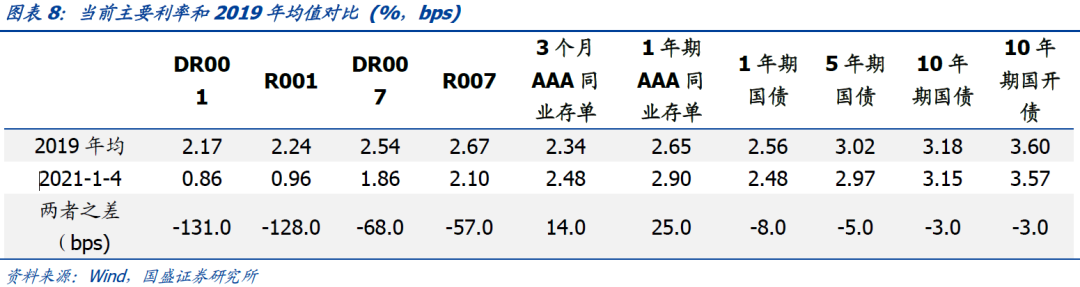

从利率曲线来看,期限在6个月以上的利率部分已经与2019年均值基本持平,这意味着中长端利率已经回升到2019年平均水平左右。那么如果DR007目前的中枢在2.2%,那么资金价格是较2019年平均水平是要便宜的,较2019年均值低34bps。因此,利率曲线的短端会低于2019年均值水平。

因此,如果资金价格中枢水平持续政策目标中枢水平,长端利率则有理由低于2019年均值。

从历史平均水平来看,R007利率下降1bp,对应的10年期国债利率会下降0.5bps左右,假定R007中枢与DR007中枢相同,较2019年均值下降34bps,这对应的10年期国债利率会下行17pbs,即10年期国债利率中枢水平会从2019年3.18%下降到3.01%。

也就是说,考虑到当前的流动性环境,长端利率可能下降到3.0%附近。

这是流动性环境和资金供需变化带来的长端利率下行空间。

当然,利率曲线的形状还取决于对经济走势的预期。当前在出口驱动之下,经济依然处于高景气阶段。但出口的走势更多受疫情影响,疫情冲击导致海外供需缺口拉大,并对我国出口形成拉动。但如果海外疫情逐步得到控制,生产恢复而需求向服务类转移,那么出口将回到正常水平。而随着国内信用收紧的影响逐步在地产、基建层面上体现,总需求将逐步见顶回落。这带来的基本面下行将为债券利率下降提供第二波机会。但目前,经济依然处于景气阶段,债市尚未对此进行反应。因而对经济的走势和全球疫情发展继续保持密切观察,静待第二轮机会的来临。

风险提示:

经济超预期;货币政策调整超预期。

具体分析详见2021年1月6

日发布的

《

资金驱动,长端利率能够下多少?

》

杨业伟

S0680520050001 [email protected]

国盛固收周报:

新年伊始,强势债市会有变化吗?

下周债市的几个风险点

汇率升值,利率会怎么走?

政府债券发行放量带来的“债市风暴”

银行增持,债市配置价值逐步显现

经济不强货币配合,债市安全边际继续强化

资金面紧平衡的持续性

如何持债过节?

货币政策会再度推动利率调整吗

?

如何看待近期同业存单利率上升及对债市影响

资金面异常紧张,长端利率会有风险么?