业绩超预期,利润率持续改善

—— 华帝股份2017三季报点评 ——

维持“增持”评级,上调目标价至32.48元

我们认为,厨电行业竞争格局良好,

随着公司战略转型和品牌升级的不断推进,利润率有望持续改善,上调

17/18

年

EPS

预测至

0.86/1.16

元

(

原

0.85/1.13

元,

+1.2%/2.6%)

。因公司业绩短期确定性和长期持续性愈发明朗,看好估值切换行情,上调目标价至

32.48

元

(

原

27.2

,

+19%)

,对应

2018

年

28xPE

,

“

增持

”

。

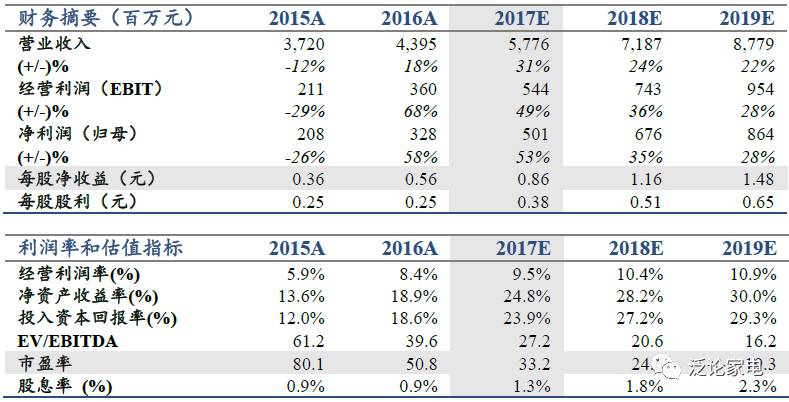

Q3业绩增长62%,略超市场预期

2017

前三季度营收

40.8

亿元

(+31%)

,归母净利

3.1

亿元

(+55%)

,毛利率

44.2%(+3pct)

,净利率

7.6%(+1.2pct)

。

Q3

营收

13.8

亿元

(+32%)

,归母净利

0.76

亿元

(+62%)

,毛利率

44.9%(+4.8pct)

,净利率

5.5%(+1pct),

略超市场和我们的预期

。

量价齐升驱动收入高增长,定位提升利润率持续改善

公司战略转型及品牌升级成效初显,量价齐升驱动收入高增长。

Q3

出货量增速环比提升,且产品结构不断改善,均价持续提升。

Q3

销售费用率同比提升

4pct

,但公司内部效率改善管理费用率下降

2%

,期间费用率仅小幅上升。由于产品结构升级

/

均价提升带来毛利率大幅改善,净利率同比提升

1pct

。

线上线下齐发力+利润率提升空间大,高增长有望持续

Q3

公司线上增速达

40-50%

,线下经销商调整逐步完成,增速近

30%

,重回高增长。公司内部治理问题解决后,产品定位提升明显,毛利率持续改善,管理费用不断降低,目前净利率还不到

10%

,与龙头净利率

(20%+)

相比仍有大幅提升空间。我们认为,厨电行业竞争格局良好,随着公司战略转型和品牌升级的不断推进,利润率有望持续改善,业绩高增长有望持续。

核心风险:

房地产下行,市场竞争加剧,高端化战略不达预期。

欢迎随时沟通:

范杨/李泽明15692112620

公司深度/更新报告

青岛海尔

【国君家电】青岛海尔深度研究之一:拐点已至,业绩重回高增长起点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

美的集团

【国君家电】美的集团:中报业绩符合预期,优秀机制值得信赖

格力电器

【国君家电】格力电器:中报大幅超预期,全年业绩无忧

三花智控

老板电器

【国君家电】老板电器:战略布局嵌入式产品,业绩增长确定依旧

苏泊尔

【国君家电】苏泊尔:业绩符合预期,收购上海赛博整合SEB中国区业务

【国君家电】苏泊尔:H1业绩符合预期,整合wmf中国业务提升竞争力

【国君家电】苏泊尔:内销增长稳健,外销强势恢复

【国君家电】苏泊尔:内外兼修,Q4业绩略超预期

新宝股份

【国君家电】新宝股份:业绩略超市场预期,黑马标的初长成

【国君家电】新宝股份:代工转型品牌,戴维斯双击!

华帝股份

【国君家电】华帝股份:经营持续优化,盈利能力稳步提升

最新行业观点

【国君家电】成本、汇兑、地产压力下,龙头价值彰显—2017W37观点

【国君家电】

弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】

厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】