文 |

小帮

ID | xiaobangbaoxian

新年伊始,写新年计划的时候,我给自己列的第一项就是健康。

回想过去的2018里,并不走运,算了一下去年生病花的钱,近八九千的费用,身边的朋友也是只多不少。

去年我一个朋友生了重病,几乎花光了他所有的积蓄才捡回了一条命。

以前总觉得自己年轻没有怕的,年纪越大才发现,没有人是病得起的。

生活如山,有些人光活着就已经拼尽了全力,再没有多余的精力来面对意外。

当意外来临,若没有做好提前充分的应对措施,只能任由宰割。

所以一定要有“防患于未然”的意识,而保险正能给我们足够的安全保障。

现在不少人都懂得给自己和家人买保险,但对于怎么挑选合适的保险,很多人还是一知半解。

为了避免大家走弯路,有必要和你们分享一下怎样购买合适的保险。

前段时间单位体检,很多同事都或多或少地查出了不同程度的“小”问题,比如血压高、血脂高、甲状腺结节、胃炎等等。

正是冲刺的年纪,万一不幸罹患重病,又不想拖累家人,与其被动,不如主动规避风险,

想法是好的,但做法都很堪忧!

一个朋友,最近刚刚给自己买了重疾险,这里还是对的,紧接着就期望

一张保单能保障又能分红,一举两得,才不赔本。

可是他不知道的是,保险公司都是有专业的精算师来计算风险和收益的,这种又能保障又能理财的保险,其实是保障比不过纯保障型保险,但收益呢,其实和一年定期差不多,最终往往会两亏。

更重要的是,带有理财功能的保险,保费往往是其他纯保障型的好几倍,让本就不宽裕的生活压力山大,

这种门外汉的做法真是比比皆是。

还有一位朋友,这位朋友的做法,简直堪比教科书级的被坑。

他最近刚刚给孩子买了一份重疾险,因为看不懂保险条款,只听了保险师的介绍,就选购了一款一年交1万多的重疾,买完之后,才拿着合同,让我帮忙看看。

不看不知道,一看真心塞!

这款叫重疾的保险里面偷偷隐藏了两份寿险,寿险本来是用来保经济支柱的,也就是他们夫妻俩的,

但现在竟然给了最不需要的孩子,而且还是两份!白花了很多冤枉钱!

保险最重要的,就是在生病的时候,能够赔付,缓解经济压力,但是这份保险合同里,竟然几种高发的疾病都不包含在内!保费贵不说,保障也不全,

可以说一万多的保费,8000多都失效了,朋友真是欲哭无泪啊~

再说说保费有多贵?正常一个30岁的成年人,上全所有保险,也就一年一万多,而孩子,1000多就能搞定,这个朋友现在拿着保单,进退两难,就像拿着烫手山芋,问我怎么办?

保险行业水深复杂,要学到精通,至少需要好几年!

而普通人,

大多数时候,因为搞不清保险的分类,也看不懂上百条的保险条款,最主要的是,不清楚保险行业里的“猫腻”,都会买错或买贵保险。

保险不仅是转移风险的工具,更是家庭理财的基石。不懂保险,就算积累再多财富,多努力拼搏,都有可能一夜归零。

明晚7点

,

我邀请

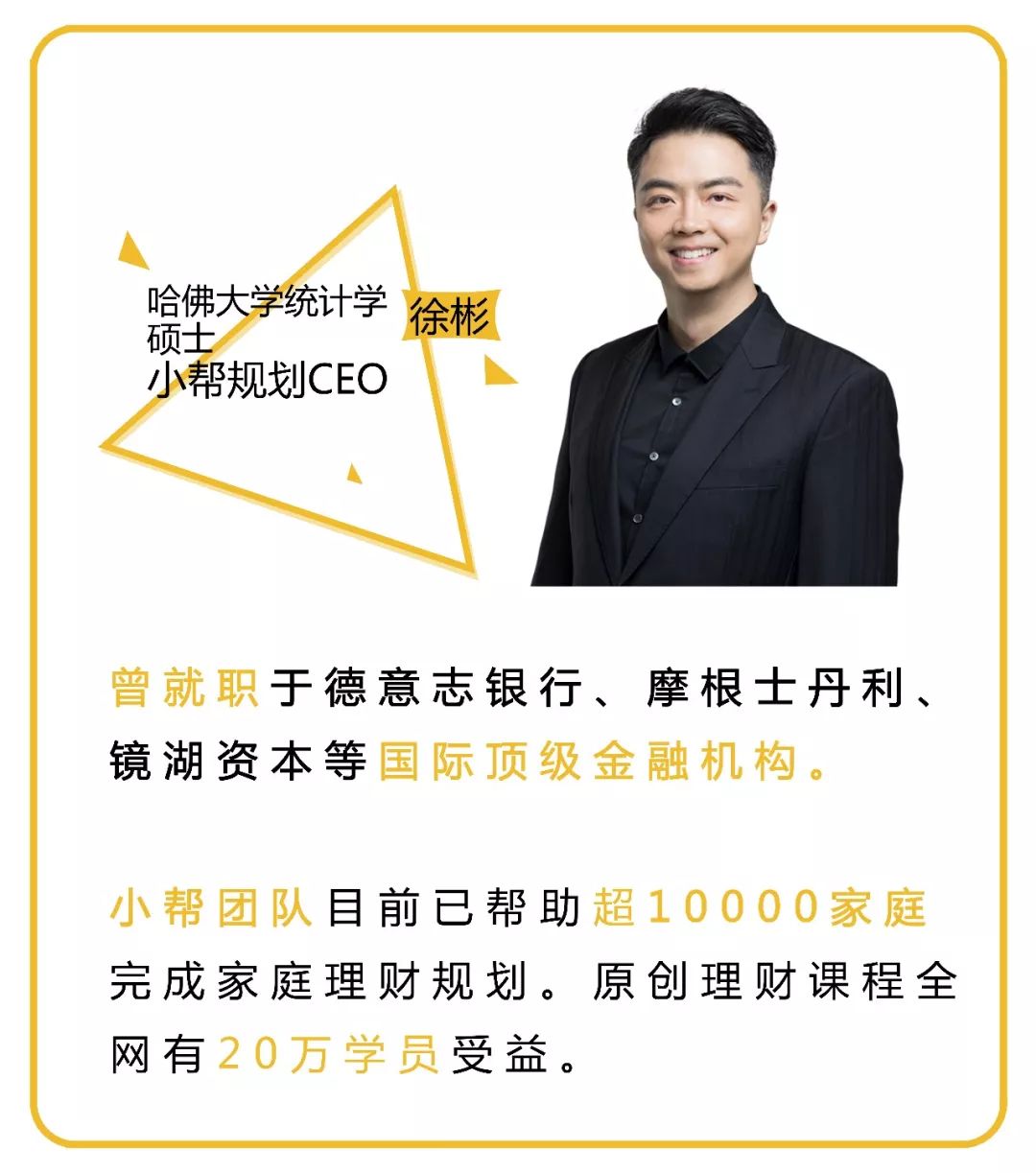

保险专家——小帮规划的CEO徐彬老师

为小伙伴们准备了一节

免费公开课

,专门为你理清思路,做到防伪鉴真,不花冤枉钱

。

老端的观点

读

者特别福利

限时免费,限量500人

扫码抢座

限量500人报名

PS:请先关注

小帮规划

公众号,扫码添加小助手,小助手会手动拉您入群听课。

✦

买保险前必知的1个原则至少

能省几万块!

✦

想避免理赔难,这些

保单细节

必须看仔细

✦

有医保还买医疗险吗

?保障的是什么?

✦

有了医疗险,还

要不要买重疾险

?

✦

给孩子配保险的

5大原则

✦

预算有限

,怎么给老人孩子建立最好的保障

群内更有专业保险师在线解读

群内更有专业保险师在线解读

1.

CEO徐彬

亲自讲授,免费答疑。

有任何关于保险的疑问,都可以在群内提出,小帮团队都会认真解答;