并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

控制权不变,证监会认可哪些方案?控制权要变,三方交易方案怎样才能被认可?

重磅!并购汪2017年度个人会员、社群2.0及并购汪市场观察!

更多详情请点击:《

并购汪2017年度个人会员及社群2.0

!

》

购买个人会员,加入社群2.0或购买市场观察报告

请添加汪老师(binggou_wang)为好友或电话联系:18519667158。

重组新规收效

2017年3月24日周五,中国证监会召开新闻发布会。证监会新闻发言人邓舸回答了*ST昆机、重组上市、“高送转”、神华现金分红等记者关心的问题。

其中就说到关于重组上市的问题,并对去年《上市公司重大资产重组管理办法》的修订效果进行了点评,小汪@并购汪就将其中的重点部分标红,具体如下:

问:

去年9月9日,证监会修订发布了《上市公司重大资产重组管理办法》。请问效果如何,下一步有何考量?

答:

并购重组是企业发展壮大的重要方式,对支持供给侧结构性改革、服务实体经济意义重大。

证监会持续推进并购重组市场化改革,极大地释放了市场活力,并购市场发展迅速。

2016年,上市公司并购重组交易总金额达2.39万亿。一大批上市公司通过并购重组做优做强,成为中国经济发展的顶梁柱。

2016年,针对市场存在的壳资源炒作、壳公司股价扭曲、市场功能的正常发挥受限

等问题,我会修订了《上市公司重大资产重组管理办法》,

严格了重组上市(俗称借壳)认定标准,加大了对交易各方的市场约束,

比如重组上市项目不允许配套融资,相关股东锁定期更长等。实践证明,

办法的修订行之有效,避免了炒壳等破坏性行为对市场的伤害,促进了市场估值体系理性回归。

2016年证监会核准的重组上市项目19单,比2015年下降49%。

由于是否构成重组上市,在政策上有较大差异,

部分上市公司或交易对象规避的动机更为突出。

最近在并购重组中出现了一些新现象,有的突击打散标的资产股权,有的刻意把大量表决权委托给他人,还有的通过定向锁价配套融资,

来规避实际控制人变更的认定,进而逃避重组上市监管。对于此类情形,我会依规认定其构成重组上市,

目前,已有

9单

此类项目终止了重组。

此外,前段时间有4家涉及控制权变更且注入资产的重组方案相继被并购重组委否决。这些方案的

共同特征是,向一方转让上市公司控制权,同时或随即向非关联的其他方“跨界”购买大体量资产,

新购买的资产与原主业明显不属于同行业或上下游。由此,上市公司在很短时间内

不仅变更了实际控制人,还对原主业作了重大调整,在控制权稳定、持续经营能力等方面存在重大不确定性,比典型的重组上市更复杂多变,需要从严监管。

下一步,我会将按照“依法、全面、从严”监管的要求,进一步加强并购重组监管,及时分析研判并购市场的新情况、新问题,完善规则,

重点遏止“忽悠式”、“跟风式”和盲目跨界重组,严厉打击重组过程的信息披露违规、内幕交易等行为,

更好地引导并购重组服务实体经济,抑制“脱实向虚”。

整体而言,去年修订的《上市公司重大资产重组管理办法》在实践证明中,获得了较大的起效。那么,本次证监会对重组新规效果的评价,又有哪些新的启示呢?

监管答记者问解读

有会员朋友在社群中以及后台给小汪@并购汪留言问询,监管的答记者问有何新启示。事实上,关于重组新规,并购汪研究中心已经进行了多次专门的主题研究分析,并发布于《

《并购汪市场观察》报告目录

》中,主要观点与本次监管的“点评”也不谋而合。

下面小汪@并购汪就摘取答记者问中主要的观点如下:

(1)将继续大力推进并购重组。

肯定了并购重组的积极意义,尤其是对于A股上市公司而言,通过并购重组做优做强,是正确可取的路径。

(2)抑制“炒壳”等短期套利行为,收到成效。

重组新规严格了重组上市的认定标准,并加大了对交易各方的市场约束(配融,锁定期等),促进了市场估值体系理性回归。另外,2016年证监会核准的重组上市比2015年下降了49%。

这一鼓励,一抑制与之前小汪@并购汪在《

严防炒壳,严守业绩承诺,严控配套融资规模:今日并购重组政策解读! | 小汪天天见

》中就已重点指出。

(3)“刻意规避控制权不发生变化”的“类借壳”,审核参考重组上市。

答记者问中原

文是:我会依规认定其构成重组上市,目前,已有9单此类项目终止了重组。

(4)构成“实质借壳”的三方交易,存在控制权、持续经营方面的重大不确定性,会从严监督。

抛开监管法规层面对于重组上市的认定标准外,并购汪研究中心一直认为,实质的借壳主要是从两点要素考虑,

一是控制权的变更,二即主营业务的重大变化。

而典型的三方交易

,即在一个交易安排中,上市公司控制权从A转给了B,同时收购了C的资产,而且C的资产从规模上来说达到了借壳的标准。一般而言,控制权变更与收购资产在较短时间(半年左右)内实施甚至同步完成。本次监管也是重点指出了三方交易的问题,并提到有4家涉及控制权变更且注入资产的重组方案相继被并购重组委否决。

(5)未来监管依然会从严,“忽悠式”、盲目跨界重组以及信息披露是重点。

监管会及时分析研判并购市场的新情况、新问题,完善规则,重点遏止“忽悠式”、“跟风式”和盲目跨界重组,严厉打击重组过程的信息披露违规、内幕交易等行为。

为了便于读者对于这一监管边界有更清晰的了解,下面小汪@并购汪就从“借壳”VS“类借壳”的三个阶段变化谈起。

“借壳”VS“类借壳”的三个阶段

重组新规发布之前,《上市公司重大资产重组管理办法》关于借壳上市这一交易表述为:自控制权发生变更之日起,上市公司向收购人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上的重大资产重组。

这种交易行为即我们常说的“借壳上市”,而“规避借壳”则是避免构成借壳上市的情形。

重组新规之前(并购1.0时代),“类借壳”思路百花齐放

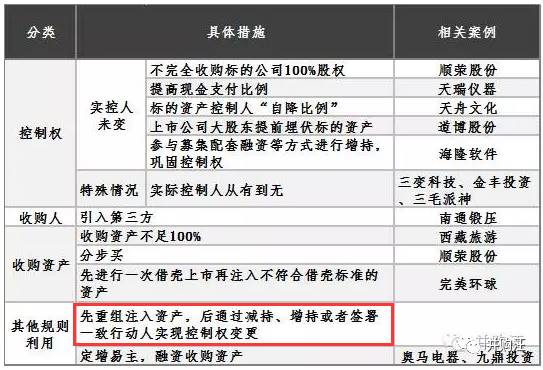

不同于监管层说明及市场一般理解的两个要件,并购汪研究中心最早在市场上将“借壳”上市认定标准分解为三项:

在2016年6月17日重组新规还未发布前,根据这三个认定标准,小汪@并购汪在2016年3月18日《

详解规避“借壳”,经典案例盘点 | 小汪天天见

》中指出避免构成借壳可以从:控制权、收购人、标的资产体量、其他规则利用等四个方面着手。具体如下:

根据修改后的《重组办法》,构成借壳的认定标准具体调整如下:

-

是上市公司的控制权发生变更(修订1:进一步明确“控制权变更”的判断标准,主要从“股本比例”、“董事会构成”、“管理层控制”三个维度完善控制权变更的认定标准),自控制权发生变更之日起60个月内(修订2:首次累计原则无期限调整为控制权变更60个月内)的资产重组;

-

是上市公司向收购人及其关联人购买资产(注意,这项没有变化);

-

是将原有的资产总额单项指标调整为:资产总额、资产净额、营业收入、净利润、股份等五个指标,只要其中任一达到100%,就认定符合交易规模要件;除量化指标外,还增设了主营业务根本变化特殊指标;同时包括中国证监会认定的其他情形。

其中第一项的变化,是一个更合理的认定方法;第三项的变化,对于通过资产总额这一条来避免构成借壳的方案有直接影响,将导致市场上已经推出的一些方案无以为继。其中第二项没有变化,意味着“三方交易”在规则上依然可行,并不过多妨碍发挥A股上市公司资本运作平台价值。

监管层的意图是很明确,一是给“炒壳降温”,二是“继续支持通过并购重组提高上市公司质量”。

根据借壳认定标准的修订及《问答》内容,在认定标准第(3)条—资产不达100%的思路基本被堵上后,研究哪些方式依然存在可操作性的思路主要在前两条中:

保证控制人不发生改变;或控制人发生变化,但是未向新控制人收购资产。

新规出来之后,市场普遍认为“三方交易”将成为主流的“类借壳”方案,不过事实并非如此。

值得注意的是,根据新规,上文的三方交易未构成借壳,

但是新规公布以来,实际控制人发生变化的三方交易还未有通过审核的案例。

同时,回顾2016年被否案例,24例被否方案中,

控制权存在不确定的方案需警惕:

申科股份、南通锻压、方大化工以及上半年重组方案被否的九有股份,都有被问询是否存在规避借壳的情形。其中前三家被否的审核意见均提到,交易完成后,上市公司控制权存在不确定性。

同时,新规之后,部分案例为了保证控制人不发生变化,“创新”地选择放弃或者转让部分表决权的方式。这种“低成本”的方式,背后是否存在绑定利益的“抽屉协议”也是受到了监管的问询反馈。

而本次答记者问中,监管着重指出几类“类借壳”方案:

(1)“刻意涉及避免控制权发生变化”的类借壳。

具体的措施包括,突击打散标的资产股权;刻意进行表决权的委托;定向锁价配融等方式。

(2)跨界收购的三方交易。

这类方案的共同特征是:向一方转让上市公司控制权,同时或随即向非关联的其他方“跨界”购买大体量资产,新购买的资产与原主业明显不属于同行业或上下游。由此,上市公司在很短时间内不仅变更了实际控制人,还对原主业作了重大调整。

被答记者问重点“点名”的方案,其中有9例选择主动终止,4例被否,这几类方案确实是需要高度警惕。不过,并购汪研究中心在《

《并购汪市场观察》报告目录

》中已重点指出,

监管已愈趋实质性审核,形式并非关键,上述这些方案就真的不能过会了吗?

下面,小汪@并购汪就以几个典型案例对比分析,阐述我们所理解到的监管真正的边界所在。

监管的最新边界

上述不管是小汪@并购汪总结的“类借壳”方式盘点,还是监管答记者问本次直接指出来的几种“类借壳”方式,大多选择了终止或者主动调整。其中比较典型的就包括:

放弃表决权保证控制权不发生变化的四通股份等;认购配套融资保证控制权不发生变化的江泉实业等;此外,还有被否居多的三方交易,比如南通锻压、方大化工、申科股份等。

但是值得注意的是,重组新规后,虽然目前还没有实际控制人发生变化的三方交易过会的案例,但是也有一些表决权转让,以及入股标的的方案过会。其中包括:存在表决权转让情形的四维图新《

四维图新过会!但这种方案可能不会再有了 | 小汪天天见

》;受让标的股权的金马股份《

100亿!金马股份过会,避免借壳之“特洛伊”?后新规时代启示录!| 小汪天天见

》;引入第三方保证控制权不发生变更的力源信息《

新年首例过会!力源信息巧引三方避借壳,26亿并购如何稳固控制权? | 小汪天天见

》;通过配融及签署协议保证控制权不发生变化的金石东方《

金石东方21亿收购“快克”,无条件过会!创业板腾笼换鸟须知… | 小汪天天见

》。此外,比较典型的南通锻压将方案进行大幅调整后,也准备二次上会。

小汪@并购汪在之前的文章中已经对上述案例进行了重点分析,在此不作赘述。

事实上,只要是对于借壳存在认定标准,那么势必可以通过另类“方案创新”避免构成借壳。所以,我们需要重点厘清的是监管的真实边界是什么。

监管层抑制的是以“炒壳”为典型代表的短期套利行为,比如买壳后,随即注入一个盈利能力存疑但具有炒作概念的资产,股价短期上涨后就谋求退出,最终资产业绩不达标,留给上市公司及市场会有什么呢?

所以监管抑制的是短期套利行为,鼓励的是长期性的,对上市公司发展是有长足促进的并购。比如具有长期行为特征的产业并购。

监管思路体现在目前的实质性审核就表现为两点:

(1)控制权的长期稳定。

买壳

可以,但是你保证五年上市公司控制权的稳定,那么监管是认可的。

(2)主营业务持续经营的长期稳定及业绩的稳步增长。

最好是产业并购,不要炒概念追热点。如果业务确实是要发生变更的话,那么标的资产本身质地需要过硬(由上述过会的标的资产可见一斑

),这种过硬体现在,一是业务及财务质量,二是是否合乎相对较严的规范要求。

未来,我们该如何选择呢?

谈到未来该如何选择,首先需要补充一点:

监管对于这样出让控制权(“卖壳”)的交易行为肯定是不会禁止的,顶多增加一些时间上的限制。同时,监管对于一些主营业务持续下滑的公司进行转型也是不设障碍的。

那么在具体的重组中,该注意哪些方面呢?

(1)“卖壳”与“转型”的运作中若存在倒腾“壳”的短期套利情形,那么方案很有可能受到严苛的监管问询,即使是现金收购资产。

(2)标的本身的质量及合乎规范标准至关重要,业

绩表现以及业绩承诺也只是其中的一个重要方面。

(3)监管层一向是鼓励长期的产业并购。所以在取得上市公司控制权中,如果能承诺一定期限内保证控制权不发生变化(目前来看,五年是监管所能接受的),同时制定好未来的产业拓展战略,就比较容易获得监管认可了。事实上,上市公司大股东通过并购基金等方式优先锁定标的,中间可以经过一些资产的整合及改善,再注入上市公司的方式是比较认可的也符合长期产业并购这一监管思路的。

(4)信息披露需重点关注,尤其涉及到一些监管“雷区”,比如说突击入股,估值异常变化,其他合规问题等方面。

小汪@并购汪在《

时代变了?贝瑞和康借壳PK.华大基因IPO!从80亿到43亿:估值全面一二级倒挂的时代? | 小汪天天见

》中已经详尽对比了借壳和IPO的优劣分析。对于资产方而言,如果标的资产符合IPO要求,在当下的市场中,完全可以根据自己的情况选择直接借壳或者IPO。

如果短期内,资产还存在实质硬伤(比如连续三年盈利)情况下,那么在时间和战略上选择等等也未尝不可。毕竟资产方的话语权正在逐渐提高。

关于借壳这个话题,并购汪研究中心会持续跟踪市场及监管的最新动态,并将最新的思考及研究与大家分享,欢迎大家成为并购汪的会员或订阅我们的产品(详情见文末),参与其中!

周日晚7:30,并购汪线上交流将会再次开讲,主题正是监管提到的三方交易!

主题:

三方交易为什么在监管审核方面进展不顺?三方交易背后什么隐患引起监管重视?解决思路又是什么?上市公司控制权60个月不变的要求对三方交易意味着什么?监管认可哪些控制权稳定方案?从本周答记者问看证监会界定的“规避借壳”行为。

欢迎更多小伙伴加入并购汪社群或成为并购汪会员,一起参与我们的线上交流哦~

免责声明:

本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

重磅!并购汪2017年度会员及社群2.0!

==

并购汪2017年度个人会员

==

会员权益:

社群2.0版群友权益

+

《并购汪政策法规汇编》/《并购汪市场观察报告》/

未公开内部资料

/线上交流/

会议及研究产品专享会员价。

2017年度个人会员:1000元。

==

并购汪社群2.0

==

群友权益:

《并购汪案例日报》

/社群内不定期线上交流/优先参与会议活动/群内项目资源免费对接/职业信息。

2017年度社群:200元。

加入社群2.0

请添加汪老师(微信号binggou_wang)为好友

▼

公众号并购汪,企业家都在看

并购汪2017年度机构会员

20个2017年度个人会员权益

2张年度会议门票/优先合办会议论坛