作者/郭杰群

(

上海市金融青联常委

);

陈林峰

1.回顾J-REIT的发展

J-REIT的发展受到宏观经济的重要影响。上世纪80年代末开始,日本经济开始衰退,房地产价格也一落千丈。出于风控要求,银行收紧了向地产及相关项目的贷款。陷入融资困难的房地产企业迫切需要新的融资渠道。在另一方面,政府从上世纪80年代中期开始实施的“都市再开发计划”也需要大量的资金投入。资金来源成为一个重要的社会问题。

REIT虽然是个优良的金融工具,但在当时的日本并不可行。如开篇所说,REIT是一个法定纳税主体,因此REIT的发展需要以完善的相关法律为基础。日本在这方面的实践是循序渐进的。1988年12月,日本住房研究与提升基金会、日本建设省建设经济局、和6家地产企业成立了房地产证券化研究理事会。1996年11月成立了日本版房地产投资基金研究组,并于1997年出版了意见书。亚洲金融危机后的1998年9月,日本实施了《特殊目的公司实现特定资产流动化法》,规定了特殊目的公司(SPC)可以对不动产进行证券化,为日本房地产证券化奠定了法律基础。2000年5月,政府对该法进行了修订,改名为《关于资产流动化法》,增设了以特殊目的信托(SPT)为不动产证券化的形式。同期,日本政府对《关于投资信托以及投资法人法》(简称《投资信托法》)进行了修改,允许投资信托对房地产的投资,同时也认可专门投资房地产的投资公司的合法地位。该法案实际上为日本的REIT提供了两种投资载体,即,投资信托和投资公司,其实施标志着J-REIT在日本的确立。

2001年9月,以日本两大房地产巨头三菱地所和三井不动产作为发起人的两只J-REIT产品上市,标志着J-REIT的落地以及日本房地产投资进入了多元化发展时代。到2002年底,在东京股票交易所已有6只J-REITs,且均采用投资公司结构。J-REIT的设立不但解决了房地产相关融资主体的资金问题,同时为传统物业持有者和开发商提供了项目退出渠道,也为投资者提供了以房地产为基础的金融工具。由于J-REIT所具有的税率优惠等原因,J-REIT逐渐受到机构投资者的青睐。2005-2006年上市REIT数量也大幅增加(图1),投资对象也由单一的写字楼物业扩展到酒店、物流设施等,市场规模迅速扩容。2006年,J-REIT总市值达6.82万亿日元(图2)。但随着次贷危机的爆发,J-REIT价格也大幅回落,2009年初的总市值回落至2.2万亿日元。个人与海外投资者大幅降低,资金的净流入量减少,发行萎靡。J-REIT的股票只数也从2008年的42只持续回落到2012年的34只。

随着安倍政府经济刺激政策的实施,特别是量化宽松政策涉及到日本中央银行对J-REIT的大量购买,而负利率的采用以及消费税上调的延迟都对J-REIT市场产生积极推动作用。J-REIT市场重新开始了新的高速发展期。银行加大了在J-REIT市场的投资;同时,J-REIT公司也开始积极增持物业,东京等大都市圈出现投资性物业供应不足的现象。不但如此,日本房地产市场热度逐渐向中小城市蔓延。另外受益于2020年东京奥运会举办预期,日本经济逐渐步入复苏轨道。到2015年,J-REIT的总市值已经成为世界第二。截止2017年2月,J-REIT的上市公司数达到52家,创出了历史新高;总市值突破了12万亿日元,为2009年的近5倍。

在资产证券化与J-REIT规模比较中,J-REIT也显示出巨大的生命力。日本住房按揭资产支持证券(MBS)的规模为2,000亿日元。J-REIT的市值是MBS规模的60倍;2011年至2016年,平均来说,J-REIT是MBS规模的42倍 。由此可见,虽然J-REIT在数量和市值上都远低于美国REIT,但在日本,它的作用要显著大于MBS。

2.

J-REITs市场现状

(1)J-REIT成立流程

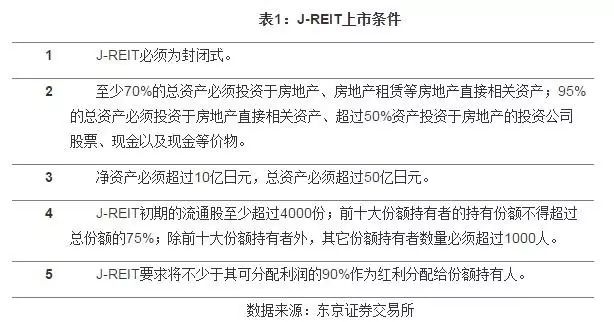

J-REIT的设立有3个步骤,成立资产运营公司、设立投资载体、公开上市。首先,J-REIT 发起人需要成立资产管理公司,根据《土地基建业法》向国土交通省申请建筑房屋用地许可以及不动产委托代理买卖交易许可。同时,根据《金融商品交易法》的规定,在日本日本金融厅(Financial Services Agency,简称FSA)进行登记注册,并申请取得投资运营金融产品许可。其次,根据《投资信托法》和《土地基建法》的规定,资产管理公司作为J-REIT的发起人,发起成立投资载体。一般而言,投资载体为投资公司(SPC),并在FSA进行登记注册。最后、在满足表1的上市条件后,J-REIT投资公司可以申请在东京证券交易所公开上市,并在后期接受FSA、证监会以及地方金融管理部门的监管,按照监管要求定期提交监管报告。

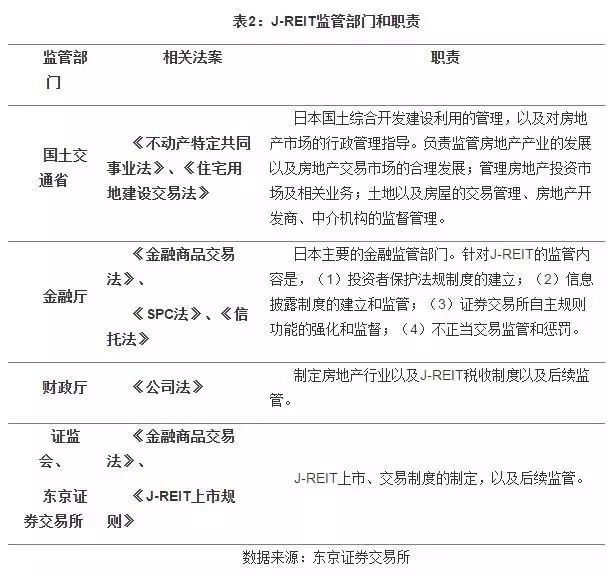

(2)J-REIT的监管机构和相关法案

J-REIT的主要监管部门包括日本国土交通省、FSA、财政厅、以及东京证券交易所(表2)。与美国相比,J-REIT的监管更为严格。首先根据日本法律规定,J-REIT必须采用外部管理模式,即J-REIT的发起人必须是资产管理公司,如果发起人想投资于不同类型的房地产,可以成立多个J-REITs。其次,与美国REIT相比,J-REIT没有UPREIT条款。因此,在日本,如果企业将不动产或物业转移给REIT,将缴纳交易所得税。

(3)J-REIT基本结构和分类

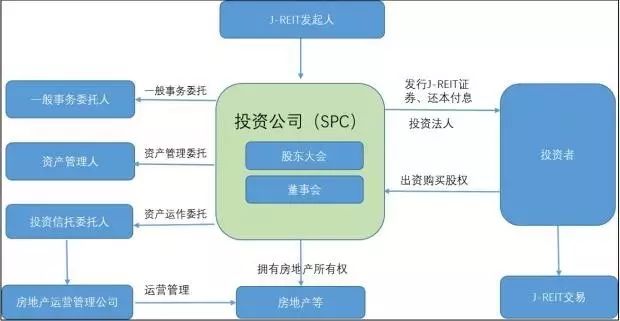

J-REIT结构大致为,投资公司(SPC)以房地产的投资、运营为目的,向投资者发行证券来募集资金,从而购入、保有房地产来产生收益,并对持有证券投资者进行分红。日本法律规定,J-REIT仅是一个资产持有工具,不允许雇佣自己的员工;其相关的资产管理、托管以及行政管理功能都必须委任给其它专业机构。因此J-REIT均为外部管理模式,即与资产管理公司签订合约,由其对J-REIT旗下不动产进行管理。

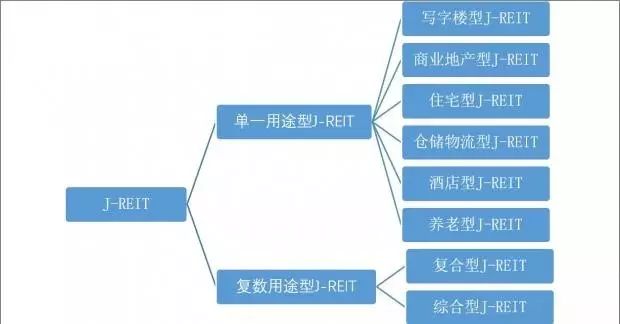

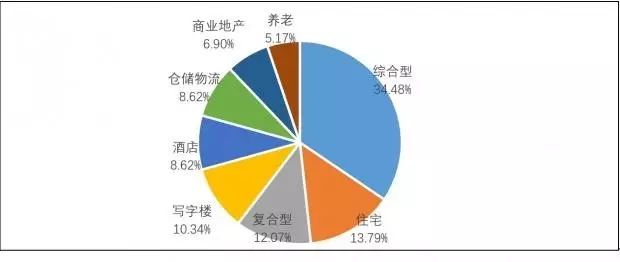

按房地产用途分类,J-REIT可以分为单一用途型J-REIT和复数用途型J-REIT两种。单一用途型是指投资公司专注做一种房地产类型的物业,现在上市的J-REIT有写字楼、商业地产、住宅、仓储物流、酒店、养老等。复数用途型主要是指投资公司投资或保有的房地产的类型为2种以上的J-REIT;根据投资不同用途的房地产类型来,2种以上的J-REIT称之为复合型,3种以上房地产类型或者是不限用途的可称为综合性J-REIT。

截至2017年2月末,上市的58家J-REIT公司中,综合型J-REIT占比34%,市场占有率第一;其次是住宅的单一用途型占比14%,市场份额位居第二。2016年,仓储物流以及酒店型J-REIT增长迅速。

(4)J-REIT市场表现