2017年中报业绩预告实现归母净利润4.9-5.3亿,同比增长30-40%。

业绩延续高增长趋势,药品业务快速放量。总体来看,公司业绩仍然维持了高增长态势。估计药品板块表现靓丽,氯吡格雷在基层处于高速放量阶段,且2016年以来新中标6个省推动终端销售快速增长;阿托伐他汀基数小且零售终端快速扩张。器械板块的心脏支架受益于基层介入诊疗和心血管合作共建、高价格Nano支架的快速增长及其对低价格Partner支架的逐步替代,心脏支架销量和价格可能均有所提升。公司核心的器械和药品业务均聚焦心血管领域,通过渠道和产品线协同,从而实现产品快速放量。

心血管产品线持续扩张,重磅产品有望陆续上市。围绕心血管疾病领域,公司通过自主研发和外延并购持续扩张产品线。器械板块布局了心脏支架、起搏器、封堵器等领域。心脏支架已形成传统的Partner支架逐步被新一代Nano支架替代、完全可降解支架有望于2018年获批在国内率先上市,首个国产双腔起搏器于2016年获批上市有望复制心脏支架的进口替代路径,左心耳封堵器研发进展顺利,三大重磅品种陆续上市放量将保证器械板块业务持续增长。药品板块的氯吡格雷和阿托伐他汀竞争格局好且推广力度大处于持续高速放量阶段,后续还会有抗心衰、降压、降糖药物快速放量,陆续形成梯队产品。

打造综合性心血管医疗平台。公司通过持续外延并购不断丰富业务产品线,形成了医疗器械、药品、医疗服务和策略业务四位一体的心血管产业链平台。通过医疗服务、移动医疗、分级诊疗平台为心血管患者提供综合性医疗服务,以心血管医疗器械和药品为主要的收入变现渠道,从而打造产业链闭环。从业绩增长趋势来看,短期看药品板块(主要是氯吡格雷和阿托伐他汀),中期看重磅医疗器械(完全可降解支架和双腔起搏器),长期看心血管生态闭环。

盈利预测与投资建议。预计2017-2019年EPS分别为0.51元、0.67元、0.87元,对应PE分别为42倍、32倍、25倍。公司未来3年将保持30%以上的复合增速,心血管平台未来潜力巨大,维持“买入”评级。给予公司2018年40倍PE,对应目标价为26.80元。

风险提示:产品销量或低于预期的风险、产品招标降价的风险、新产品获批进度或低于预期的风险。

关键假设:

假设1:随着心脏支架市场持续扩容,预计公司心脏支架业务将保持稳定增长,预计2017-2019年销量增速维持在15%;

假设2:随着基层终端和新进医保省份放量,预计2017-2019年氯吡格雷的销量增速分别为50%、40%、30%;

假设3:随着覆盖终端增加,预计2017-2019年阿托伐他汀钙片的销量增速分别为100%、50%、50%。

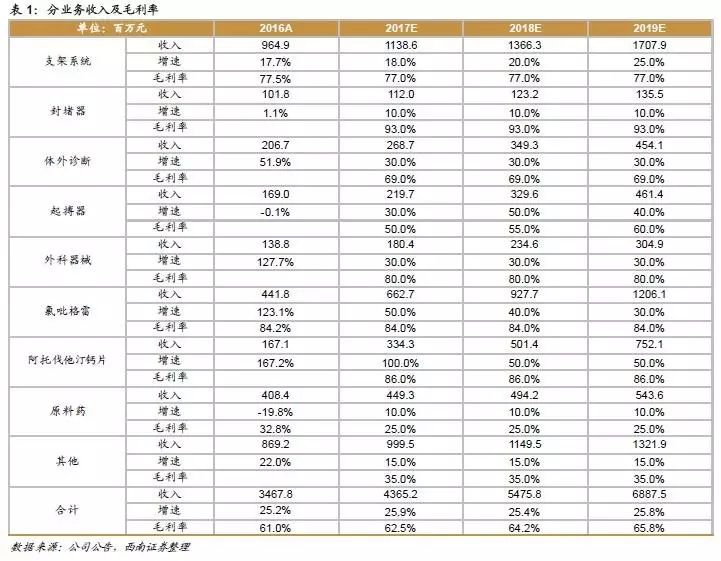

基于以上假设,我们预测公司2017-2019年分业务收入成本如下表:

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。