核心观点

1.

苏宁

818

购物节收官,

2018

年有哪些新玩法

2018

年以来,市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

以苏宁为主导的“

818

购物节”收官之际,我们整理了苏宁

2018

年的新玩法,通过联动线上线下保持高速成长。

(

1

)

818

战报概要

818

期间(

7

月

25

日

-8

月

18

日),

苏宁全渠道订单量同比增长

155%

,截至

8

月

18

日凌晨

0

点

47

分,苏宁易购当天全渠道销售额超过了

2015

年

818

全天

。

①

线上

:

818

期间,活跃用户数同比增长

97%

,

APP

累计

9

天荣登

App Store

购物类

APP

下载量

TOP1

,其中苏宁拼购蹿红,

3

天破

1000

万订单,买家数同比增长

4700%

,成为品质拼购第一品牌,苏宁推客环比

7

月订单量增长了

423%

。

②

线下

:苏宁广场单日销售峰值增长

111%

,客流达

56

万人次;

1080

家零售云店销售环比上月增长

267%

;合作的

130

家万达广场店销售增长

61%

;牵手

282

家大润发店销售增长

1067%

;

8

月

18

日当天,苏宁小店为

2034

万用户提供服务,销售增长

662%

;

新开各类门店

899

家,平均每

40

分钟新开业

1

家互联网门店

。

(

2

)营销活动

①

线上:推出红人短视频购物平台“头号买家”。

通过瀑布流短视频,打造明星、素人的不同内容,展示爆款商品,并对单品进行定制化视频,展开场景化营销;邀请大牌明星入驻,为粉丝们推荐好物,掀起带货热潮;邀请明星组团录制口播视频,宣传

817

头号买家发烧夜直播,并于当夜邀请江疏影、创造

101

女孩等参与直播活动。

818

期间,头号买家有超

5000

名明星达人入驻,引流新

UV

占比超

50%

,在线时长提升

300%

,全网贡献超

8000

万话题量。

②

线下:打造黑科技“超燃星球

+

燃客夜”。

苏宁易购在北京、上海、广州、南京等

12

座城市核心

CBD

,联合超

100

家品牌打造

818

超燃星城,囊括一个核心球体、两大街区和三大场景,包含苏宁多产业、多业态内容,聚集黑科技、燃运动、最美食的新玩法,让用户进入边玩边买的沉浸式体验,

818

期间聚集

6

万人到场;

818

位燃客徒步

8.18

公里集结宁夏大漠,华为、伊莱克斯等

31

棵品牌之树组成“精神之林”于燃客夜点燃,打造电商精神

IP

,助力品牌及购物节宣传。

(

3

)配套服务

数据

:慧眼、鹰眼、诸葛、数据易道、云台管家等数据产品,保障苏宁经营服务能力,借助精准营销工具,新买家环比增

423%

,贡献整体买家数环比增

375%

;苏宁易购推出燃榜,每日为

100

万

+

用户提供选购指南,上线悟空榜为

3

万

+

品牌、

3.5

万商户与供应商提供数据经营服务;

IT

系统确保了全站分钟峰值服务调用次数

1.2

亿,全天服务调用次数

780

亿安全运行。

物流

:闪送、准时达、半日达、次日达等服务产品赢得用户赞誉,

818

期间物流当日达配送完成率

98.9%

;快速发展的苏宁冷链成功通过

818

洪峰的检验,覆盖

173

个城市的

40

座冷链仓,

818

期间服务超

500

万用户。

金融

:

818

期间,苏宁联合工商银行等多家银行推出“超级支付”主题活动,引发会员爆发式增长,截至

8

月

18

日累计激活会员超

6000

万,通过一系列的消费金融、供应链金融产品,为消费者节省

3800

万元,为合作伙伴提供

30

亿元融资服务

。

2

.

7

月社零总额增长

8.8%

,增速较

6

月出现回落,精选优质成长

2018

年

7

月,社零总额名义增长

8.8%

,同比、环比各减

1.6

、

0.2pct

,其中限额以上增长

5.7%

,同比、环比各减

2.9

、

0.8pct

,与此前

50

家数据趋势相似,但增速表现相对较好。分品类,①日用品、家具、粮油食品增速较快,各

11.3%

、

11.1%

、

9.5%

,服装鞋帽、金银珠宝、化妆品各增

8.7

、

8.2

、

7.8pct

;②环比

6

月,除金银珠宝微增

0.3pct

外,其余品类增速均有回落,家电、日用品、化妆品、粮油食品各减

13.7

、

4.5、

3.7

、

3.5pct

;③同比

2017

年

7

月,金银珠宝、日用品、服装鞋帽各增

5.6

、

4.2

、

2pct

,家电、化妆品、粮油食品各减

12.5

、

4.9

、

1.2pct

。

7

月消费数据偏弱,我们认为:

①短期因素方面,一方面与今年

6

月

618

大促叠加端午节日激发消费力释放,从而对

5

月和

7

月的消费分流有关,其中

7

月家电、服装、化妆品及珠宝等非高频消费品增速下降明显亦是佐证;另一方面也体现在经济环境偏弱情况下,节日与周末效应愈加显著,

7

月同比去年周末少一天。

②

中期角度,考虑到年初以来消费驱动力有所弱化(如去杠杆、负财富效应、

P2P

持续爆雷、棚改货币化收紧等)以及基数效应,我们对下半年消费环境整体偏谨慎,但仍

维持

“

渠道结构性平衡

”

的判断,建议继续关注有核心竞争力

&

稳定同店增长的优质零售公司,如

苏宁易购

、

家家悦

、

天虹股份

等。

3.

核心推荐:苏宁易购、天虹股份、家家悦、红旗连锁

(

A

)

苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。公司作为我们核心推荐标的,再谈谈当前看待苏宁投资机会的两个维度:成长与效率。

(

1

)成长提速:线上线下保持快速增长。

公司一季度全渠道

GMV

增长

46%

,其中线上

GMV

增长

81.5%

(为

2Q16

以来最快增速),二季度全渠道

GMV

增长

43%

,其中线上增

72.6%

,扣除投资收益后的净利润

3.96

亿元,同比增长

35.8%

,延续了

2017

年以来的快速成长。随着平台规模快速成长,我们预计公司有望通过佣金收入等提升增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以“仓

-

店

-

家”模式物流效率优于“仓

-

家”模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

分部估值给以

1817-2008

亿元目标市值,对应合理价值区间

19.51-21.57

元

/

股。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系,创新

Sp@ce

、

CCmall

、

Discovery

、微喔、

WellGo

等门店形式;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店,并通过与腾讯联合打造智能零售实验室走向数字化、智能化科技零售,从

2C

到

2B

,从顾客交互到供应商交互;运用品类管理思想,推动供应链扁平化变革,加强国际直采、生鲜直采和自有品牌建设;同时,公司积极推动市场化薪酬体系、超额利润分享、股权激励等,实现“动力机制全覆盖”。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并初步证明了转型成绩:

测算剔除地产业务后,

1H2018

收入和净利润增速分别为

6%

和

31%

,其中

2Q18

收入和净利增速分别为

3.4%

和

32%

,

1H18

同店收入增

2.5%

,

1Q

增

5%

,

2Q

持平,在老店收入增速放缓的情况下,新店盈利能力提升贡献业绩,凸显转型升级成效。

截至

1Q2018

末,公司在全国

8

省市

23

个城市,经营各业态门店

304

家,总面积超

265

万平米。之前给以

2018

年零售主业利润

7.7

亿元

25

倍

PE

,加上地产

2018-19

年合计净利润

1.3

亿元,

对应合理价值

16.11

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

C

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

①

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

(

A

)

外部天时:

有扩张的机会和紧迫性,其扩张不仅是短期区域性的,也可能是中期跨区域的;

(

B

)

区域地利:

公司深耕胶东,有核心竞争力,有望赢得更多资源支持,同时受益省内相对缓和的竞争环境,助力其在山东腹地下沉布局加速跑,夯实基础图长远之机;

(

C

)内部条件:

资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

②

扩张的空间与机会。(

A

)

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

(

B

)

节奏:

预计

2018

年净增超

100

家,

2019

年再提速,新店以鲁西为主,

2-3

年覆盖全省;

(

C

)机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,公司也有机会以合适模式(如股权

+

轻资产)适时适度迈出跨省整合扩张步伐。

③

扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力。

考虑到公司

2018

年步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给以

1-1.2

倍

PS

,对应合理市值区间

133

亿

-160

亿元,合理股价区间

28.45-34.15

元

,此区间对应公司

2018

年

PE

为

34.4-41.3

倍,对比可比公司永辉超市(

34x

)和步步高(

43x

)等估值合理。

风险提示。开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

D

)红旗连锁:整合成长力强,打造“生鲜

+

便利”典范!

四川便利店龙头,引入战投股权结构优

。①

我们预计

1H2018

同店增长约

4%+

,显著优于同业

;②实际控制人曹世如及曹曾俊母子合计持股

27.63%

,

2016

年底前后和

2017

年底前后分别引入中民财智、永辉超市各参股

8%

、

21%

,治理结构优

。

(

1

)成长:

①空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率约

44%

,我们认为可支撑公司未来

5-6

年快速成长。②成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

1H17

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;②打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店,已开业约

30

家生鲜占比增至

25-30%

;③新网银行盈利,成为新利润来源。

考虑到公司“便利

+

生鲜”业态优,成长空间大,布局民营银行跨界金融行业,可享有一定估值溢价,

给以

2018

年

30-35

倍

PE

(对应

0.97-1.13

倍

PS

),对应

5.4-6.3

元合理价值区间。

风险提示。门店租金上涨;门店整合的不确定性以及大量开店后管理的复杂性;其他便利店的竞争。

(

E

)永辉超市:

上升期做艰难和创新的事,龙头储备中长期成长势能

2018

年短期而言,公司确实会因云创业务

&

股权摊销成本

&

家乐福潜在亏损等因素,导致业绩压力,但该压力已在市场预期之中,但

展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议逐步重视机会,择机重点布局

。

①逆势扩张后的顺势之机。

永辉逆境中保持定力和进取心,收入

10

年间由

37

亿元以年化

32%

的速度增至

586

亿元,版图扩至

21

省,且历经事业部、合伙人等变革,迎收入提速,利润率提升、现金流向好价值成长阶段。我们认为,未来

3-5

年是产业集中度快速提升窗口,永辉完全有能力抓住机遇顺势而为,跨越式发展。

②上升期做艰难和创新的事。

我们认为公司具备大格局战略意识,平衡短期和长期利益,在其云超基础业务内生成长和效率提升趋势显著之时,适时集中资源,耗散以形成新优势,构筑更强大护城河和更持续成长潜力。

③永辉的核心竞争力到底是什么?

我们理解核心为企业家精神

&

文化、平台机制和基础规模,在此之上通过供应链、合伙人、智慧中台、消费者洞察、业态业务创新等全面提升商品、人、运营及服务效率,并迭代其能力。

给以

2019

年云超

30

亿元净利

25-30

倍

PE

估值、云创

88

亿元收入

1-1.5

倍

PS

估值,对应

2019

年合理市值区间

801-973

亿元,合理价值区间

8.37-10.17

元。另外,以

DCF

估值计算合理市值约

1145

亿元,合理价值

11.97

元,综合以上估值,最终给予公司

2019

年合理价值区间

8.37-10.17

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

F

)王府井:百货龙头迎整合新机遇,全国布局享复苏高弹性

截至

2017

年底,公司在全国

7

大经济区域经营

54

家门店,总建筑面积

266

万平米。

公司是

A

股中为数不多的全国网络布局的百货公司,享复苏高弹性,股权层级优化,有望迎规模与效率进一步提升。

预计

2018

年

6

月销售额增大个位数显著好于

4-5

月,估算带动

2Q18

收入正增长,之前给予

2018

年

20

倍

PE

,

对应合理价值

27.72

元。

风险提示:新店培育期拉长;竞争压力风险;转型进展及效果低于预期。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

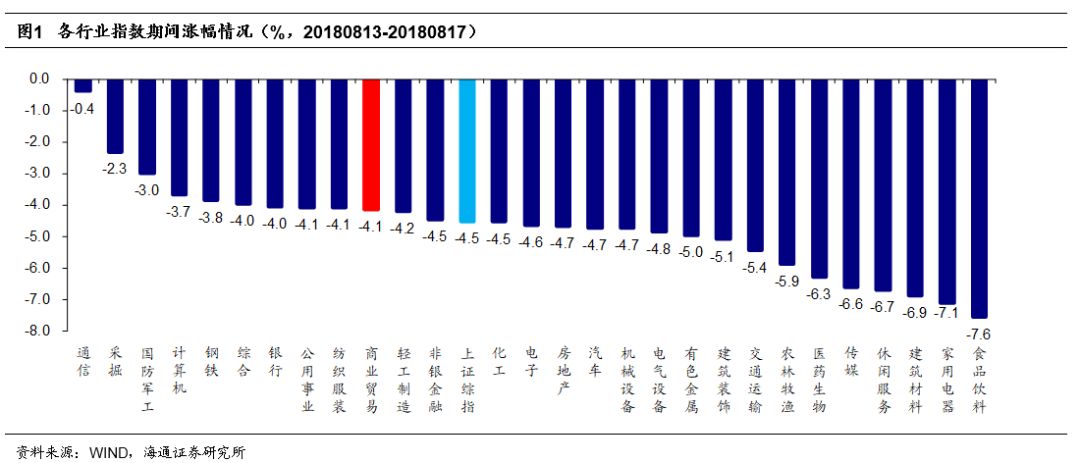

1.

申万商贸指数期间跌

4.14%

,跑赢大盘

申万商贸指数期间跌

4.14%

,跑赢上证综指

0.38

个百分点,板块表现居各板块第

10

位。

期间上证综指跌

4.52%

,各板块均跌,其中通信(

-0.39%

)、采掘(

-2.31%

)、国防军工(

-2.98%

)、计算机(

-3.67%

)和钢铁(

-3.85%

)跌幅较小。食品饮料(

-7.55%

)、家用电器(

-7.09%

)、建筑材料(

-6.87%

)、休闲服务(

-6.70%

)跌幅较大。

海通批零指数期间下跌

5.01%

,子板块中百货下跌

4.48%

,超市下跌

5.13%

,专业市场下跌

4.48%

,专业专卖下跌

5.84%

。海通批零板块动态

PE

为

16.41

倍(剔除苏宁易购),同期沪深

300

指数为

9.71

倍。其中,百货

12.8

倍、超市

33

倍、专业市场

18.69

倍、专业专卖

18.4

倍。

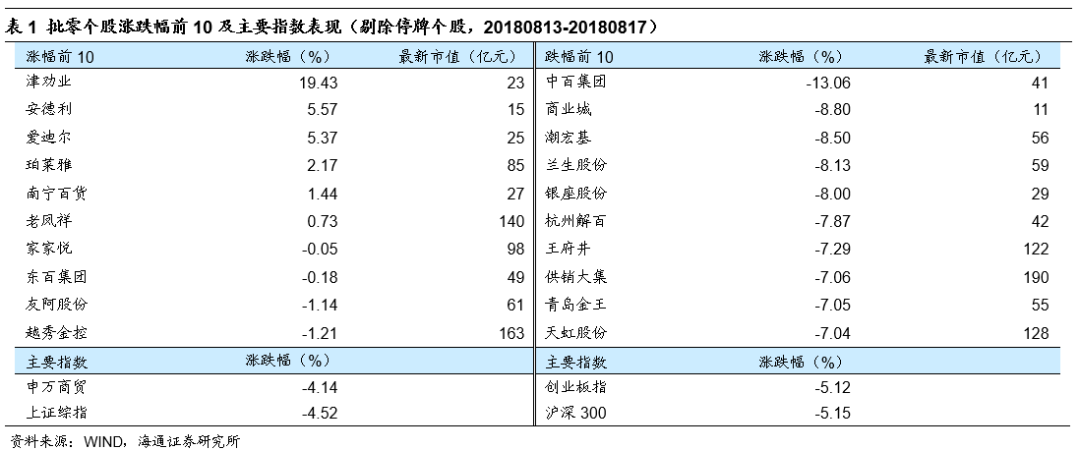

2

.

涨跌幅前

10

个股

本周批零板块个股以跌为主,仅津劝业(

+19.43%

)、安德利(

+5.57%

)、爱迪尔(

+5.37%

)、珀莱雅(

+2.17%

)和南宁百货(

+1.44%

)

5

股逆市上涨

。

而跌幅居前的包括中百集团(

-13.06%

)、商业城(

-8.80%

)、潮宏基(

-8.50%

)和兰生股份(

-8.13%

)等。

行业动态跟踪

京东到家与万宁中国战略合作,年内将推广至全国门店

京东到家与万宁中国达成战略合作。双方共同宣布将于近期在平台上线多家万宁门店,并预计在年底推广到全国门店。京东到家在原有的商超、菜市、医药、便利、社区生鲜、鲜花烘焙的品类布局基础上,通过与万宁携手,新增个护美妆这一重要品类。

据悉,在此次合作中门店的约

1100

个

SKU

将实现线上同步,包括护肤、美妆、个护、母婴、健康等多种类别。京东到家将通过自身的零售赋能体系,以流量赋能、履约赋能、商品赋能、用户赋能、门店赋能五大赋能模块,助力万宁深度触网,实现线上线下的无界融合。

资料来源:联商网

1H2018

网易考拉位居中国跨境电商市场份额首位

艾媒发布《

2018

上半年中国跨境电商行业监测报告》,显示

1H2018

网易考拉以

26.2%

的市场份额位居首位,六度蝉联跨境电商市场份额的第一。天猫国际以

22.4%

的市场份额居第二位,京东全球购以

13.4%

的市场份额紧随其后。有

56.9%

用户忠于自己常用的海外品牌,有

37.7%

用户更愿意追求新的品牌体验。

报告预计,

2018

年中国跨境电商交易规模将达

9

万亿元,中国海淘用户规模将达

0.88

亿人

。

资料来源:联商网

沃尔玛中国

2Q18

总销售增

4.3%

,可比销售增

1.5%

沃尔玛发布

2Q18

财报,营业收入增

3.8%

至

1280

亿美元,剔除汇率影响,营收增

3.6%1278

亿美元。在中国市场,沃尔玛

2Q18

总销售额增长

4.3%

,可比销售额增长

1.5%

,可比客流和客单价继续稳定增长。

报告期内沃尔玛新增

19

家门店推出

1

小时送货服务,目前沃尔玛全国有约

200

家门店通过京东到家提供该服务。

2018

年

6

月,沃尔玛在京东到家平台总销售排名第一

。

资料来源:联商网

盒马北京突然换帅,张筱津将接棒陈冬青

盒马创始人侯毅带领管理团队来到北京,在高层内部会议上,宣布一项重要人事调整:任命张筱津(花名林浠)为北京大区总经理,免去陈冬青(花名宏涛)的北京大区总经理职务,预计这一任命很快将在盒马内部公告。

截止目前,盒马在北京门店数量仅

14

家,而

2018

财年仅开出

4

家门店,与侯毅宣布的

2018

年要在北京开出

30

家门店的目标遥不可及

。

资料来源:联商网

上海与阿里签订战略合作,“智慧城市”即将诞生新样本

8

月

16

日,上海市政府与阿里巴巴集团、蚂蚁金服集团签署战略合作协议,将以数字经济力量助力上海建设全球城市,推动长三角一体化协同发展。

根据签署协议,阿里巴巴和蚂蚁金服进一步加大在上海的投资力度,推进阿里虹桥中心、浦东支付宝总部、黄浦蚂蚁财富总部和新零售产业加快建设,推动智慧物流枢纽节点等重大产业项目落地,上海在阿里、蚂蚁战略布局中的地位将更加凸显

。

资料来源:联商网

盒马鲜生在广州两店齐开,已完成

3

家实体门店布局

8

月

16

日上午,盒马鲜生在广州两店齐开,分别位于海珠区家信商业广场

ICC

珑润街区,及越秀区保利中环广场北塔。截至目前,盒马鲜生在广州已完成

3

家实体门店的布局,其中两家位于社区型购物中心,一家位于社区型街区商业。

ICC

珑润街区盒马家信店位于海珠区家信商业广场首层,总建筑面积逾

4000

㎡,其中商业建筑面积约

1600

㎡

。

资料来源:联商网

王府井奥特莱斯将入驻重庆山水主题小镇

8

月

14

日,王府井集团奥莱管理公司与山水文园投资集团签订战略合作协议,王府井奥特莱斯将入驻山水主题小镇。此次王府井奥莱签约入驻,将对山水主题小镇的商业布局起到积极推进作用,成为小镇商业板块零售业态的强大支撑。

此次双方合作中,王府井奥莱率先落位的项目位于重庆山水主题小镇内,并将与众多体验型商业业态形成矩阵,形成全新的“奥莱商业小镇”

。

资料来源:联商网

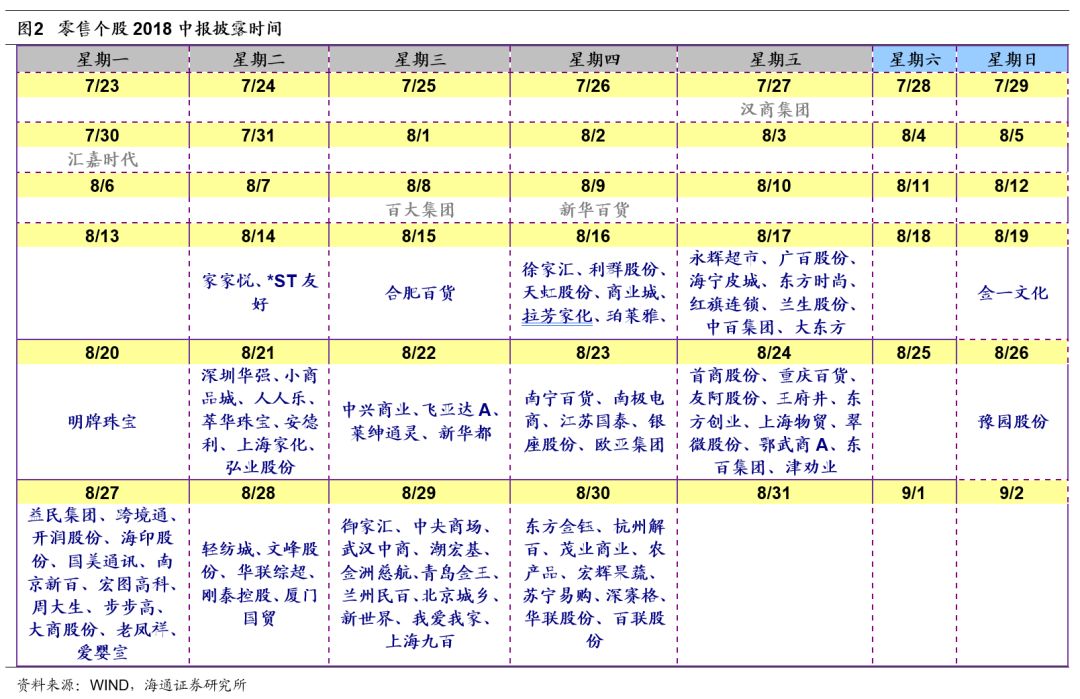

零售个股

2018

中报披露时间

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

近期重点研究报告

公司深度