当旧车换新以及“921治超新规”的影响逐渐消退后,重卡行业的复苏更多要看经济发展。

整个一上午,张卫除了要接待来店看车询问报价的人,还得抽空处理一些订单的后续事宜。“这几个月都挺忙的。”他说。张卫在上海中集车辆物流装备园一家卖重卡的店工作有一年多了,他经历过店里的冷清,也享受现在客人络绎不绝的热闹——他所在的店目前一个月卖出去的重卡比去年上半年两个月卖的还多。

中国重卡行

业销量近期一直维持高速增长,尤其是2017年1月份和2月份,连续两个月重卡销量均实现同比100%以上增速。

重卡和挖掘机一样,经常会被经济学家们看作反映经济运行的一个重要指标。

经济学家们认为,中国多地区加大基建投资是此轮重卡销量大涨的原因之一。加之一些行业内的因素,现在越来越多的人相信,重卡行业全面复苏了。

事实真的是这样吗?

繁忙的重卡经销商

位于上海市宝山区兰岗路276号的上海中集车辆物流装备园,是上海几家最大的重卡经销商聚集地之一。在重卡经销商集中区域,园区道路两旁以及经销商店面四周停满了各种类型的重卡车辆,那些属于经销商或客户的小轿车只能见缝插针地停放。

上海集鑫销售服务中心是园区内较大的一家重卡经销商,该经销商销售产品为中国重汽生产的各类型重卡车辆。界面新闻记者在销售大厅里转悠了半天,也没有找到空闲的销售人员,这家经销商销售一部和销售二部的所有销售经理全部处于繁忙状态。

繁忙,就是这几个月园区重卡销售员的典型特征。

这天上午,张卫因为价格的事和客户说着说着就有点急了,因为他的电话同时不停地响。他虽然不太认可“火爆”、“卖疯了”这些词,但也承认的确是比之前好卖了。但他也说,“我们的车都没涨价。”

在另一家较大重卡经销商上海华英陕汽汽车销售公司处,一位正在咨询车辆报价的客户告诉界面新闻,他自己有私人车队来从事运输业务,目前希望购买4-5辆重卡来满足自身钢板运输业务量的增加。这位客户并未当场下单,他觉得陕汽的车价格还是有点贵了,还需要考虑考虑。

据华英陕汽的销售员介绍,公司2月份的重卡销量近500辆,相比于去年同期增加约50%,目前的订单数量还不错,不过提车时间达到50天;而在优惠价格方面他则表示虽然目前在售重卡有几千元的优惠,但由于今年陕汽重卡价格上涨,实际上优惠比例反而略有下降。

上海中集华骏车辆有限公司销售的重卡也卖得不错,一位销售主管告诉界面新闻,目前公司订单情况火爆,提车时间快的话1个月,慢的话甚至需要3个月。

上海德隆汽车销售有限公司(一汽解放一级经销商)销售人员告诉界面新闻,他的一个客户去年12月份订的车,至今都没能提到车。

在中集华骏那位销售主管看来,最近4个月重卡销售火爆的原因是国家“921治超新规”催生的市场繁荣。陆陆通汽车的销售人员也表示,治超新规实施后,物流公司以及私人车队不得不更换新车来弥补运力的下降。

德隆汽车以及陆陆通汽车虽然在园区不算大经销商,但客户也包括德邦、圆通这样的物流公司,一次性最高订单数量达到300辆,不过会采取一年内分批提车的形式。

谨慎的重卡生产商

重卡经销商们愿意将眼前的一切与2010年相比,那年的重卡市场曾经令人津津乐道,全年销量突破100万辆大关。在经销商看来,最近两个月的重卡市场,让人“梦回2010”。

但那些重卡产业链上的生产商们对于现状颇为谨慎,他们记忆中可能更多出现的是重卡曾经差点也“论斤卖”的境况。

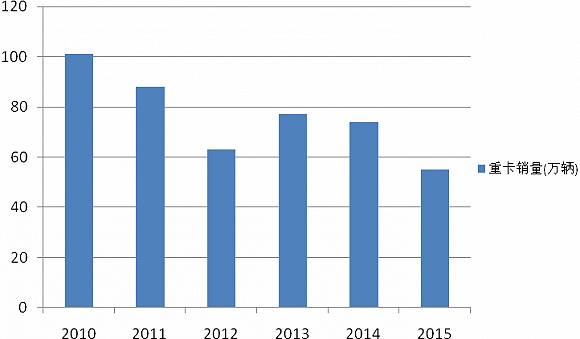

在2010年全年销量达到101万辆的顶峰后,重卡行业自2011年开始走入下降通道,到2015年行业销量下滑至55万辆。仅仅5年时间,重卡销量几乎“腰斩”。行业相关上市公司的业绩更是大幅缩水:重卡发动机龙头公司潍柴动力(000338.SZ)的扣非后净利润直接由2010年末的66.5亿元锐减至2015年末10.9亿元;重卡整车龙头中国重汽(000951.SZ)的扣非净利润也由6.5亿元下滑至2.6亿元。

重卡2010年-2015年销量情况

现在,随着市场的回暖,相关上市公司的日子也好过了。中国重汽以及福田

汽车(600166.SH)的相关工作人员均对界面新闻表示,公司目前重卡的销售情况还可以,整个供销状况正常,但并未出现“非常火爆”的情况。通过中国最大的卡车门户网站卡车之家披露的内部数据来看,中国重汽以及福田汽车今年1-2月份的累计销量已经远超去年同期水平,分别同比增长121.09%和73.75%。

这样看来,今年一季度,中国重汽归属于母公司股东的净利润有望实现同比大幅增长。