一级市场回顾

中资美元债发行数量增加,但规模持续下降。

中资美元债发行放缓,对华融事件的担忧继续冲击市场。上周,中资美元债发行规模为23.4亿美元,比前一周少1.6亿美元,发行数量为9只(不包括已定价未发行的债券),比前一周多4只,发行债券平均票息为3.37%,较前值下调80bp。评级上,投资级债1只,高收益债3只。行业上,金融服务业2只,房地产行业4只,汽车制造1只,软件及服务1只,工业其他1只。

二级市场回顾

通胀预期进一步兑现,美债收

益率长端继续回调。

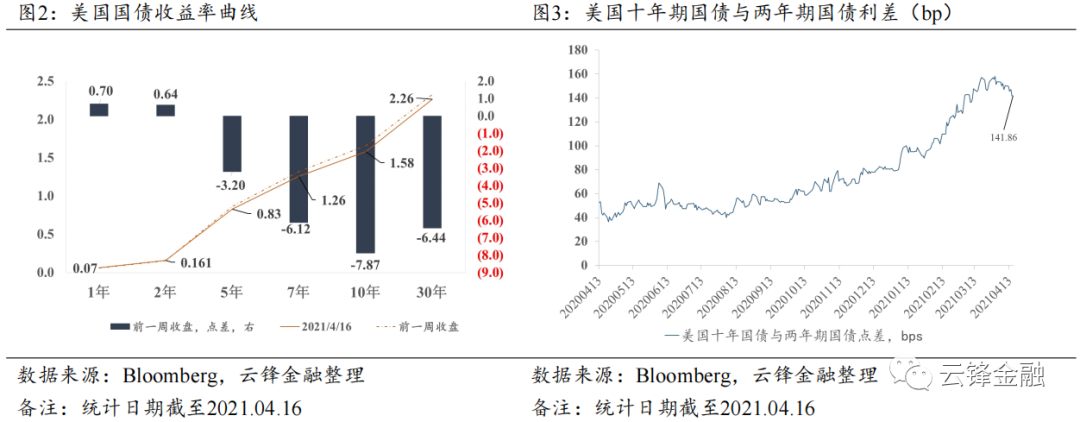

上周,10年期美债上周累计下跌7.87bp至1.58%,2年期美债收益率小幅上行0.64bp至0.161%,10年美债与2年期美债利差缩小8.51bp至141.86bp。市场交易性冲击或为10年期美债下跌主要影响因素,截止4月份第一周,日本投资者购买了17,144亿日元(约合156亿美元)的海外固定收益资产,规模创下五个月来新高,此外,短线投资者撤出空头也起到一定作用。美联储方面,鲍威尔发言承认经济已经取得一定进展,但

2022年之前加息概率极小。

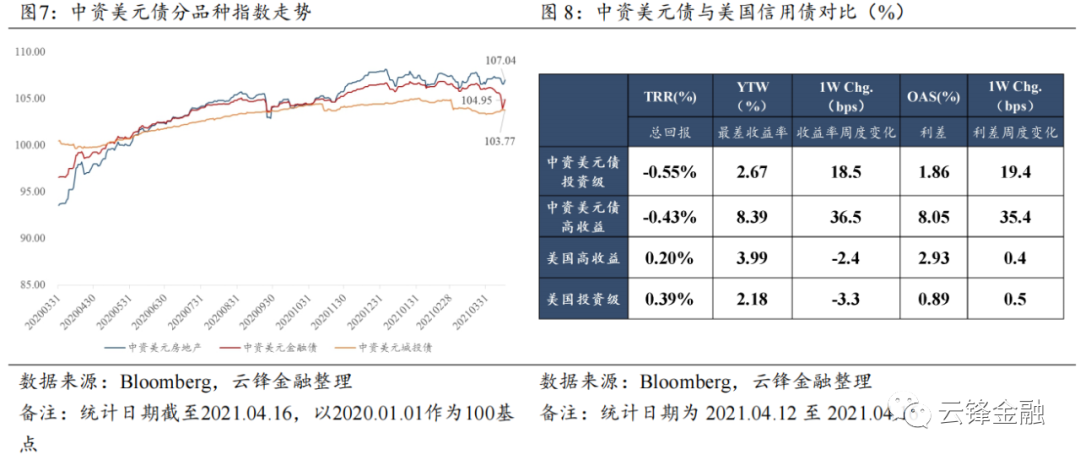

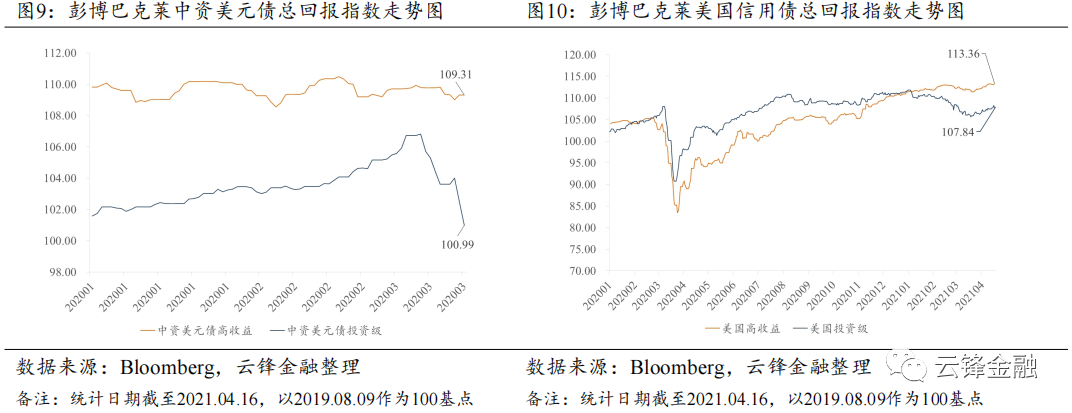

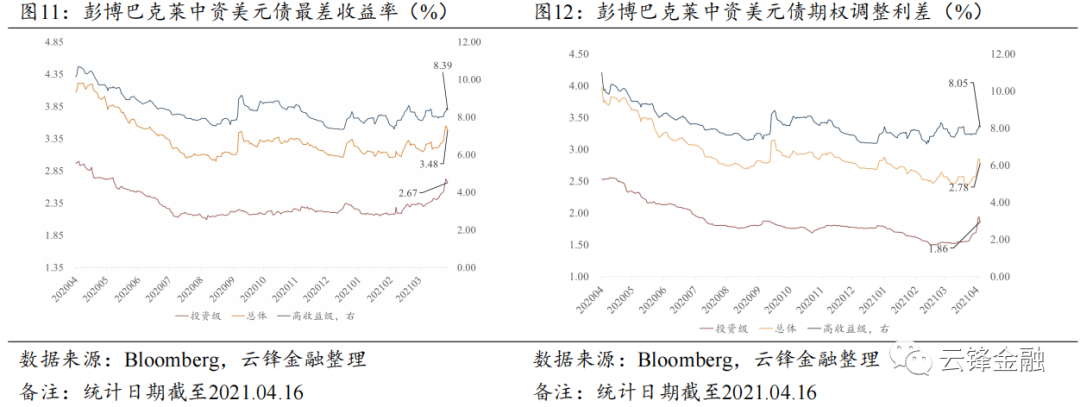

中美信用债走势分化,中资美元债下跌,美国信用债继续回暖。

美国投资级债券回报为0.39%,利差小幅上行至89bp,最差收益率下行至2.18%。中资美元投资级债券回报为-0.55%,利差上行至186bp,最差收益率上行2.67%。美国高收益债券回报为0.20%,利差小幅上行至293bp,最差收益率下行至3.99%,而中资美元高收益债券整体回报为-0.43%,利差大幅上行至805bp,最差收益率大幅上行至8.39%。

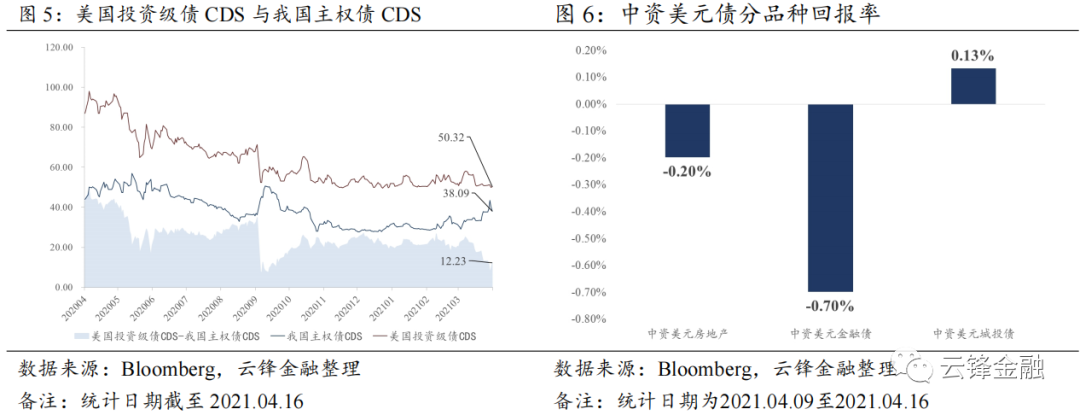

美国投资级债与我国主权债CDS利差持续缩小。

上周,美国投资级债CDS利率下降0.56bp至50.32bp,我国主权债CDS上涨0.37bp至38.09bp,两者利差缩小0.93bp至12.23bp,自3月19日以来,我国主权债券累计上升8.81bp,同期美国投资级债CDS下跌6bp,两者利差已累计缩小14.81bp,反映美国与中国债券受偏好程度的逐步偏离。

中资美元债价格异动情况

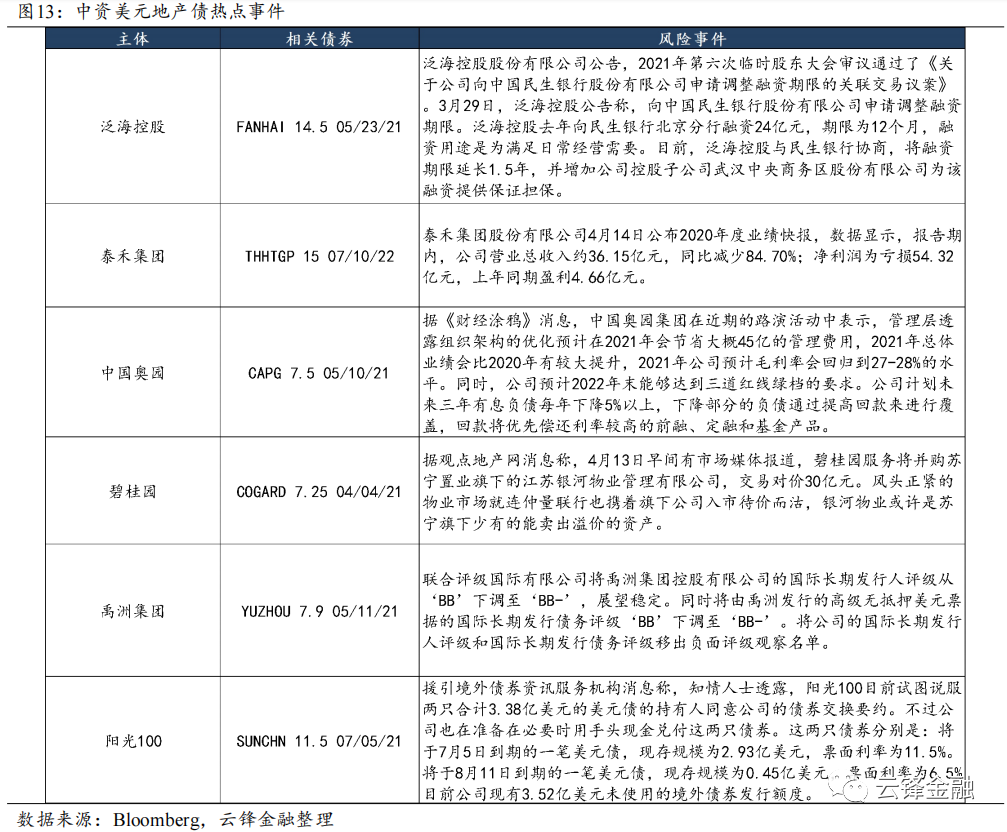

“华融事件”逐步缓和,地产美元债持续承压。

上周涨幅前十的债券中,来宝集团、彩云国际、华融(可赎回债,30年到期)等公司相关美元债涨幅显著,华融(永续债)、泛海、红河等公司相关美元债跌幅相对靠前,其中华融4月16日完成内地债券兑付,中国银保监会也表示其经营正常、流动性充足,相关美元债出现反弹走势,对中资美元债市场的稳定起到了一定的积极作用。高收益地产债受这一事件波及,主要房企出现小幅下滑,其中华夏幸福、时代中国、雅居乐、新城等房企的美元债分别下跌6.28%、5.10%、3.91%、3.51%。

风险提示

人民币汇率持续升值;通胀预期大幅上行;部分房企现金流出现恶化。

一、中资美元债一级市场概览

中资美元债发行数量增加,但规模持续下降。

中资美元债发行放缓,对华融事件的担忧继续冲击市场。上周,中资美元债发行规模为23.4亿美元,比前一周少1.6亿美元,发行数量为9只(不包括已定价未发行的债券),比前一周多4只,发行债券平均票息为3.37%,较前值下调80bp。评级上,投资级债1只,高收益债3只。行业上,金融服务业2只,房地产行业4只,汽车制造1只,软件及服务1只,工业其他1只。

二、中资美元债二级市场概览

2.1 宏观市场概况

通胀预期进一步兑现,美债收益率长端继续回调。

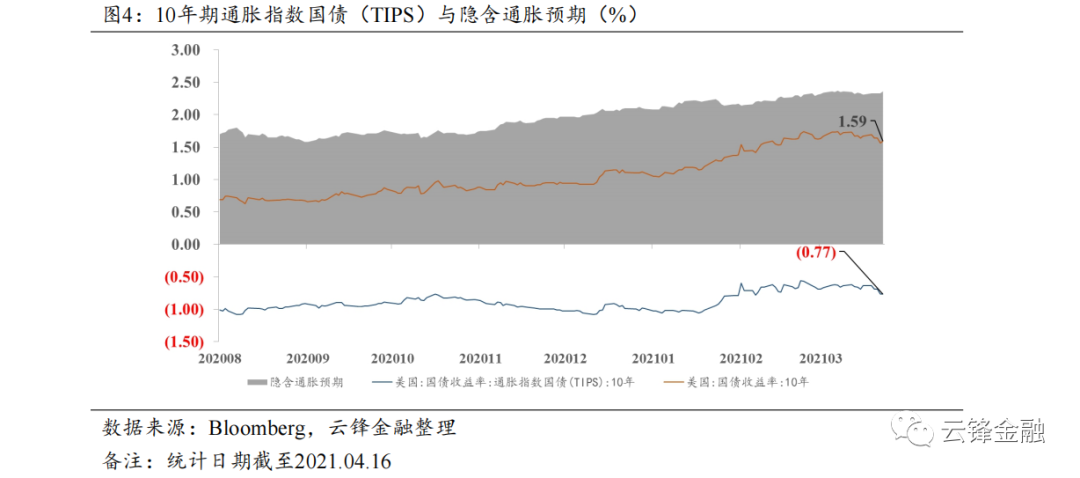

通胀方面,3月美国CPI数据环比未季调0.7%,预期0.5%,主要受油价上涨和1.9万美元财政刺激落地推动。上周,10年期美债上周累计下跌7.87bp至1.58%,2年期美债收益率小幅上行0.64bp至0.161%,10年美债与2年期美债利差缩小8.51bp至141.86bp。市场交易性冲击或为10年期美债下跌主要影响因素,截止4月份第一周,日本投资者购买了17,144亿日元(约合156亿美元)的海外固定收益资产,规模创下五个月来新高,此外,短线投资者撤出空头也起到一定作用。美联储方面,鲍威尔发言承认经济已经取得一定进展,但2022年之前加息概率极小。

2.2 信用市场概况

中美信用债走势分化,中资美元债下跌,美国信用债继续回暖。

美国投资级债券回报为0.39%,利差小幅上行0.5bp至89bp,最差收益率下行3.3bp至2.18%。中资美元投资级债券回报为-0.55%,利差上行19.4bp至186bp,最差收益率上行18.5bp至2.67%。美国高收益债券回报为0.20%,利差小幅上行0.4bp至293bp,最差收益率下行2.4bp至3.99%,而中资美元高收益债券整体回报为-0.43%,利差大幅上行35.4bp至805bp,最差收益率大幅上行36.5bp至8.39%。行业上,城投美元债小幅回升,周回报率为0.13%,

中资美元房地产债和金融债下跌,其中房地产债周回报率小幅下跌0.20%,而金融债继续受行业波及,显著下跌,

周回报率为-0.70%,跌幅超过前周。

美国投资级债与我国主权债CDS利差持续缩小。

上周,美国投资级债CDS利率下降0.56bp至50.32bp,我国主权债CDS上涨0.37bp至38.09bp,两者利差缩小0.93bp至12.23bp,自3月19日以来,我国主权债券累计上升8.81bp,同期美国投资级债CDS下跌6bp,两者利差已累计缩小14.81bp,反映美国与中国债券受偏好程度的逐步偏离。

三、中资美元地产债价格异动

部分信用事件影响市场波动,华融新消息安抚中资美元债市场。

上周涨幅前十的债券中,来宝集团、彩云国际、华融(可赎回债,30年到期)等公司相关美元债涨幅显著,周回报率分别为52.88%、39.13%、14.82%。跌幅前十的债券中,华融(永续债)、泛海、红河等公司相关美元债跌幅相对靠前,周回报率分别为-43,92%、-7.72%、-7.39%,其中,华融自4月1日宣布延迟发布2020年业绩后,旗下债券价格出现异动,多家国际评级机构下调其主体和债券评级,但在2021年一季度形势分析会议上,华融披露了“经营情况平稳,主业转型成效显现,流动性充足,各项到期债券如期兑付”的信息,此外,针对今年4月27日到期的6亿新加坡元境外债券,华融已准备足额的兑付资金,保证当日如期足额兑付。此前中国银保监会也表示中国华融经营正常、流动性充足。

受消息面影响,华融的美元债出现反弹走势,对中资美元债市场的稳定起到了一定的积极作用。

高收益地产板块受华融事件跟随波动。

华融事件持续拖累市场情绪,受华融波及的首先是其他三家AMC,此后波及高收益地产板块,华夏幸福、时代中国、雅居乐、新城、龙光等房企的美元债均有所下滑,其中华夏幸福、时代中国、雅居乐、新城等房企的美元债分别下跌6.28%、5.10%、3.91%、3.51%。评级上,联合国际将禹洲集团的国际长期发行人评级从“BB”下调至“BB-”,展望稳定,同时将由禹洲发行的高级无抵押美元票据的国际长期发行债务评级“BB”下调至“BB-”并将公司的国际长期发行人评级和国际长期发行债务评级移出负面评级观察名单。

目前,禹洲相关美元债并未出现大幅波动,市场或对此已有预期。4月15日,惠誉予时代中国拟发行高级美元票据“BB-”评级。该票据将构成时代中国控股的直接、无条件、无抵押、非次级债务,因此其评级与时代中国控股的高级无抵押评级一致。