为什么最近应用起飞了?

1. 美股软件涨幅超硬件了。

硬件本身进入一个分化的阶段,虽然美股软件基本面并没有多好,筹码、资金、主题、中小盘炒作等各种因素夹杂下,出现一些很强的阿尔法。

2. 后面应用的催化剂的确很多。

OpenAI现在很微妙,GPT-5因为种种原因一再推迟,需要新的东西去

秀肌肉/融资/打压对手

,临时上阵的o1是一个,

之后就是一大堆应用...

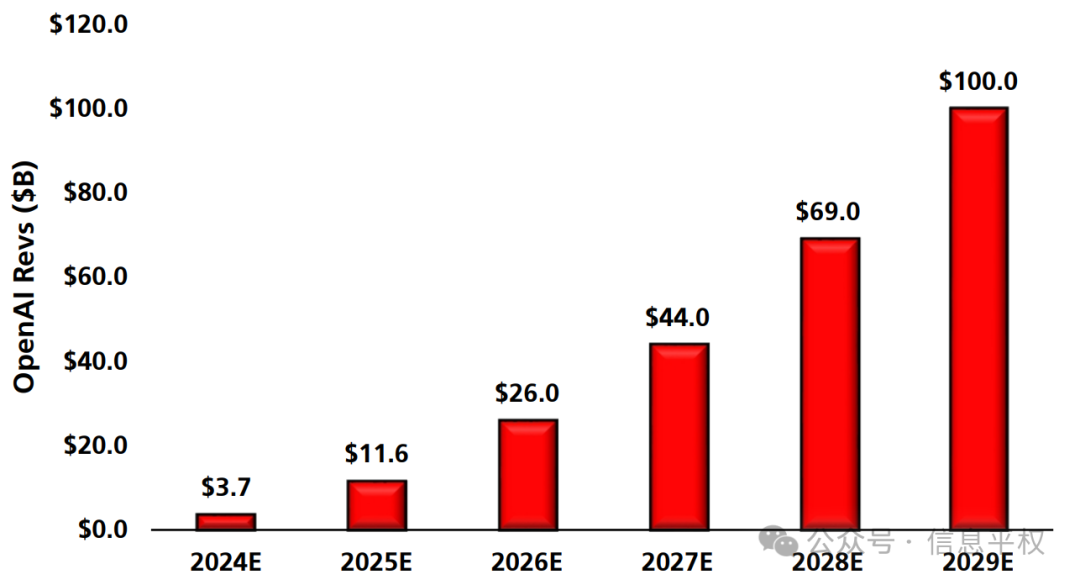

OpenAI现在不仅仅是个research Lab,马上要成为“盈利机构”,一个ChatGPT不足以支撑1500亿美金估值,需要更多产品pipeline。比如之前我们贴过OAI融资材料透露出的收入目标,

千亿美金收入靠模型是不可能的,只能是应用。

3. 模型到了推理为主的阶段。

Capex叙事也会出现一个根本性变化:

训练的capex是研发性投入,而推理的capex是经营性投入

。区别在哪里?先后顺序变了,

研发阶段当然硬件为先,应用其后

,没有也没事,耐心等待。但

业务阶段,得先有应用,再看硬件

,走一步看一步。那么从股票的角度,去赌硬件一定是看到了应用的确定性,那应用自然而然应该是先手。上周两篇文章解析过,

没有应用硬件就越来越像泡沫

、

AI的底层研究其实是加速而不是放缓

。

4.

应用领先,会决定模型的领先。

o1的test-time compute和RL,推理越多,模型越聪明。这背后意味着什么?之前诟病模型本身的护城河太低,“人”或者“配方”泄露就被追上。而新范式下,AI终于像互联网一样有了“数据飞轮”:推理跑的越多,会反哺模型训练上的进步。

因此先手应用,从大逻辑上没毛病。

但要小心的是,无论是AppLovin还是Palantir还是CRM,除了AI炒作之外的传统业务都很坚挺,

甚至业绩的超预期和AI也没什么关系

。因此去完全映射炒应用,是要小心的,毕竟都只是映射...

长期视角来看,应用投什么呢?

在梳理星球的AI应用日报时,有了一些初步的大图谱:

1.

任何用AI或Agent替代Labor人力脑力的活动,都是AI应用。而

人力是这个世界最大的成本项

,因此所谓市场空间TAM不用算了,一定是巨大,就看能力够不够、能替代多少

2. 目前

排行榜上那些所谓AI应用,很可能都不是商业潜力最大的应用

。正如Palantir在上个季度会上说的,“

成功应用

AI的关键,是

能否找到

企业内部丰富的上下文环境,继而在生产中最大限度地利用AI

”。说白了,不需要你凭空造一个AI场景,

基于已有场景的AI化,

一旦成功,都可以释放巨大商业潜力。因此不一定去找什么AI公司、软件公司,就去找

“传统”

公司。比如多邻国,年初是当成AI loser在裁员呢,现在成了AI Winner!(从这个角度,

二级股票市场机会的确比一级市场多

)

再比如,

传统互联网公司在AI应用上有巨大优势

。抖音的豆包(后发反超)、腾讯刚推出的ima,说白了,

流量+场景

。像ChatGPT从0再去拉起一个新场景是极其困难的。其次,

算力成本

,推荐引擎+CSP自用需求,会让算力的边际成本极低。再其次,

隐私和用户信任

。Agent会进一步挑战用户隐私,说到底,作为一个网民,你早晚会用“隐私”去交换“便利”,还不如卖给之前卖过的“大”公司...

3.

手机/移动互联网、自动驾驶、企业服务,是目前最清晰且有巨大商业潜力的AI场景,都可能再造一个万亿市场。

4. 除了Agent,另一个大的方向是“载体”:手机、眼镜、具身/机器人。有趣的是,上述三者,

OpenAI都在做

,或者扶持了一家在做:

为什么要搞自己的硬件平台?

手机生态被瓜分完了,山头林立

。模型公司、手机、OS、超级应用,

博弈

关系极其复杂。因此为什么都在做AI眼镜?

一张白纸

。当然眼镜这个场景能否成立还有很多待解的问题,下次可以展开聊聊。

大的方向主要这些,也欢迎评论区继续补充。星球已经开始日常跟踪全球AI应用,挖掘机会(发现大家主意都挺多...)欢迎加入