「会理财的人,活得有多赚。」

from简七

♪ 点上方绿标即可收听

简七

的理财心得

大家好,我是简七。

做理财科普4年多以来,很多朋友常常问我:简七,买什么理财产品赚钱啊?

大部分人都觉得,理财就是投资,买产品。

这让我感到很担心。因为如果你还在用这样的思路理财,很可能会南辕北辙,甚至损失惨重。

为什么这么说呢?

今天我想从第一步思维这件事上,和你重新聊聊理财这件事。

真正的有钱,和你想象得其实不一样

我们都想变成有钱人,而且都希望更快地变成有钱人。

要是现在就给你几百上千万,自然就成了有钱人。

然而,我想和你分享一个真实数据:在美国,90%的中过乐透大奖的人,都在3到5年内重新回到一般的资产水平,甚至更为贫穷。

在网络上,你可能看过这样的新闻:

男子与未婚妻中千万大奖 反目成仇独吞财产挥霍

“彩票富翁”沦为穷光蛋 重新干起泥瓦匠

女孩6年败光190万 中大奖如坠黑洞

……

或许,你会觉得:我都中大奖了,有那么多钱,我随便花花自己生活,也不可能破产呀?

但其实,有钱,绝不是一个静态的概念,更不等于一个具体的财务数字;

真正的有钱,代表对生活的掌控力。

巴菲特的合伙人,投资大师查理·芒格的一句话说得非常好:

走到人生的某一个阶段时,我决心要成为一个富有之人。这并不是因为爱钱的缘故,而是为了追求那种独立自主的感觉。

如果你也因为财务而感到焦虑,我希望借助理财这件事,带你跳出“工作-付账-焦虑"的被动人生。

理财的起点,和你想得不一样

重新认识了理财背后的价值,你肯定会问:那该如何通过理财,掌控自己的人生呢?

其实,这个问题你又问错了。

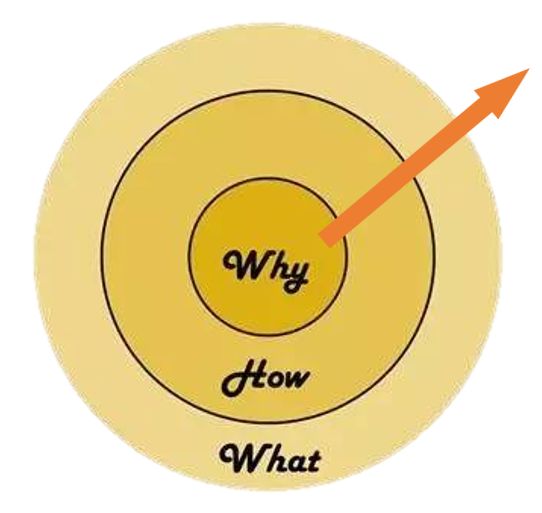

为什么错了呢?我想先和你分享一个由Simon Sinek(西蒙·斯涅克)提出的

黄金圆环的思考模型。

它由3个环组成:Why(为什么)、How(怎么做)、What(是什么)

普通人的思考顺序,通常是由外而内的;而真正优秀的人,都是从问题最核心的“为什么”出发。

你可能会问,黄金圆环和我有什么关系?

给大家讲个苹果之父乔布斯研发iPod的故事。

很多厂家在生产随身听的时候,会想:我要做又薄又轻、漂亮还好用的随身听。这个时候看到的是What(我想要某个东西)。

但是对于乔布斯来讲,他在设计iPod时,先想到的是Why(我为什么要设计这样的产品)?因为想让大家更方便的把3000首音乐装进口袋听音乐。

很多时候我们可能会说:我想要过有钱有闲的生活(What);但是很少有人能回答自己一个问题:我为什么想要过有钱有闲的生活(Why)?

我们对于有钱有闲的定义是:

希望能够有一种能力,让我们在时间和空间上拥有一种掌控能力,所以我们想有钱有闲。

2年从负债10万到存款10万+

四个账户,拯救你的财务体系

我们公司有个叫阿桦的同事,来简七之前,是个对理财一窍不通,各种借款高达10万的“负债族”。

刚来的时候她整个人都非常焦虑,6年多前,因为过年想给家里的长辈们做个体检,于是在信用卡刷了1万多元,没想到次月没还上,就顺手办了分期,从此陷入了拆东墙补西墙的恶性循环。

那时工资还很低的阿桦,只能在5张信用卡之间倒来倒去,还得用高息进行循环分期。2016年4月来上海时,个人欠款已经利滚利到了10万多。

面对这个“天文数字”,她感觉自己的生活糟如乱麻。

“其实,我也很努力在还钱呀,每次一发工资,就全还信用卡,然后又用信用卡过生活,我都2年没买新衣服了……”阿桦满脸委屈叹了口气。

心疼她财务状况一团糟之余,我问她:“你知道你每张信用卡现在欠款多少吗?利率有多高?你统计过自己每月的开销吗?”,她一下子就被问住了,迷茫地摇了摇头。

接下来,我给了她2张白纸。

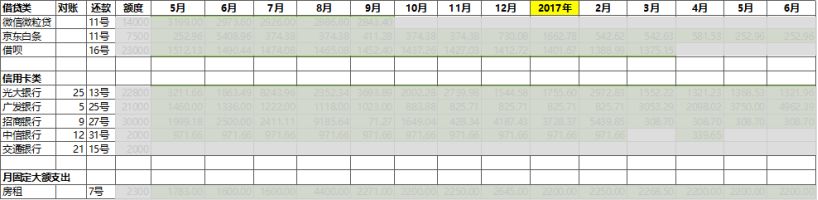

第1张:梳理现有收入和欠款

目前欠款总计:xxxx 元

房租,月付,每月xxx 元

白条,总欠款:xxx 元,剩余:11个月

朋友 xx,总欠款:xxx 元,还款期限相对灵活

借呗,总欠款:xxx元,剩余:7个月

信用卡,总欠款:xxxx 元,分在5张卡,分别金额 xxx 元

梳理完财务状况之后,我接着让她把收入和欠款分摊到每个月,合理的规划还款计划。

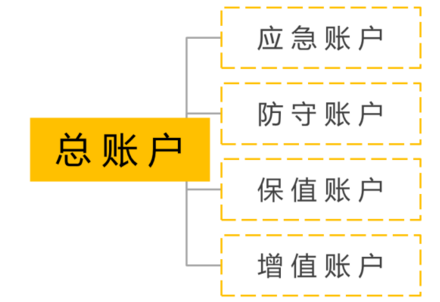

第2张:给自己开启4个账户

首先是应急账户。准备3-6个月的日常生活费,而3个月内预计会用到的钱也应该纳入应急账户管理。

这个部分,方便支取、安全低风险是应急准备金最重要的特征,收益是次要的。所以货币基金和活期存款是很不错的选择。

阿桦在表格上做好标注:第6个月(2016年11月)开始,每个月从500元开始储蓄。

防守账户则是指保险。除了社保,商业保险是我们每个人的财务安全网。

一般来说,保费不要超过你年收入的10%(消费型尽量控制在5%-8%以内),保障范围则至少应该覆盖家庭主要收入来源的生命、健康、意外保障等。

阿桦考虑了下自己的情况,在表格上标注:第2个月(2016年6月)先买一份意外险;第6个月(2016年11月)结合自己已有社保的情况下,再给自己买份医疗险;还清欠款后(2017年6月),再添置寿险和重疾。

保值账户一般用作稳健投资,追求稳稳的幸福。学会稳健投资,不仅能让你开始享受钱生钱的乐趣,而且还能帮助你稳稳地实现类似买房、买车、子女教育等目标。

而增值账户则可以进行一些高风险投资,追求更高的投资收益。长期的目标(比如养老),再比如实现财富自由,就需要依靠这个账户了。

阿桦想了想,这两个账户很重要,目前我在欠款过多的情况下,还是先以还款为首要任务,定个小目标,在第9个月(2017年2月),开始往保值账户存入 xxx 元。在还清欠款后3个月(2017年9月),启动增值账户。

▲

四类账户的分类小贴士

理完所有的数据和表格,阿桦露出少见的笑脸。

我想这个笑容来自对还款开始心里有数的底气,也来自对一年后新生活的向往。

之后,当阿桦清楚的知道自己的财务规划,并严格执行时,她的生活状况就好转多了。每个月留出正常的生活开销,其它金额全部都还款,每还一笔,就填一格颜色作为标记,反复核对,不断更正。

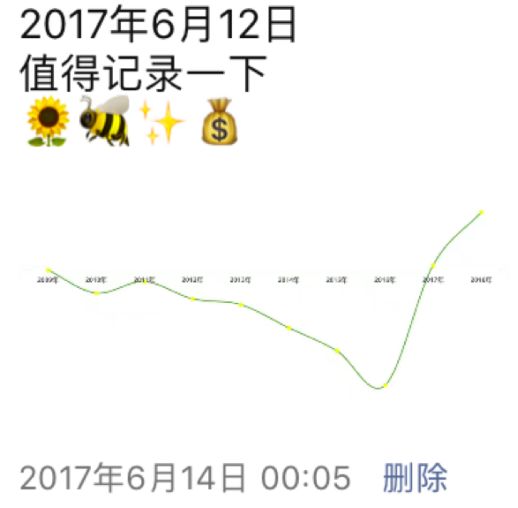

2017年6月12日,我看到她发了一条朋友圈,图中的曲线在2017年归零后,已经向2018年延升。

我知道,对理财这件事,阿桦已经有了一定的心得。

前几天元旦,我看她又给自己画了张新表,我打趣的问她:现在怎么样呀,是不是已经成”小富婆啦”?

“哈哈,小富婆还没有啦,不过这一年,我在还款的同时,用学到的理财知识实践投资;今年下半年,我买了台新的电脑方便办公,还给家人买了寿险和重疾险增加了保障,同时给自己添了几套新衣服,另外我的账上还有小10万哟,

虽然不多,但是还清欠款并看着存款逐步增加,这个感觉真的不要太赞。”

▲在世界第二美海滩看日落的阿桦

现在的阿桦,不仅在朝着自己的下一个财富目标前进,而且在这个过程中懂得了如何聪明消费,把该花的钱花在更有价值的地方,将自己生活的方方面面打理地井井有条,财务与生活品质都在不断提高。

再次印证这句话:理财就是理生活。

零基础学理财,从哪里开始学?

理财,既是跳出稀缺的思维习惯,也是人人都能掌握的实用技能。

我们都能通过学习和实践理财,把生活经营得更好。

2017年,在十点课堂,我将完整的理财学习体系整理出来,结合生活中实际的使用场景,总结成课程

《听简七说理财,给小白的极简理财课》。

▼

点击视频,快来听听理财女神的理财之道吧~

33节

音频课程

33个

轻松上手的实践方法

(可永久学习)

长期线上互动空间

“理财学院”

仅需

99元

!!!

少点一回下午茶

就能将理财高手请到你身边

长按下方图片识别二维码,

即可订阅课程

▼

其中包括让你突破思维禁锢,重新开启理财规划的方法:

聪明买买买,理财要先学会花钱;

做对这一步,让账户里的零钱也生钱;

每年60分钟的极简投资法;

......