导读:逆回购虽然重启,但更多的是为了对冲公开市场操作集中到期以及4月份的缴税压力,对市场影响有限;相反近期密集出台的监管文件引发的配置需求回潮可能会对利率产生不利影响。

逆回购重启不敌配置需求降温,债市冲高回落。

早盘开盘后市场情绪尚可,在美债收益率大幅回落以及逆回购重启和

PSL

投放等消息的带动下,收益率有所下行。但随后进出口数据小幅超于预期,一级口行债及国开债招标结果不佳,市场情绪由强转弱,收益率转而上行,最终回吐了早盘的大部分涨幅。全天来看,收益率小幅波动为主。

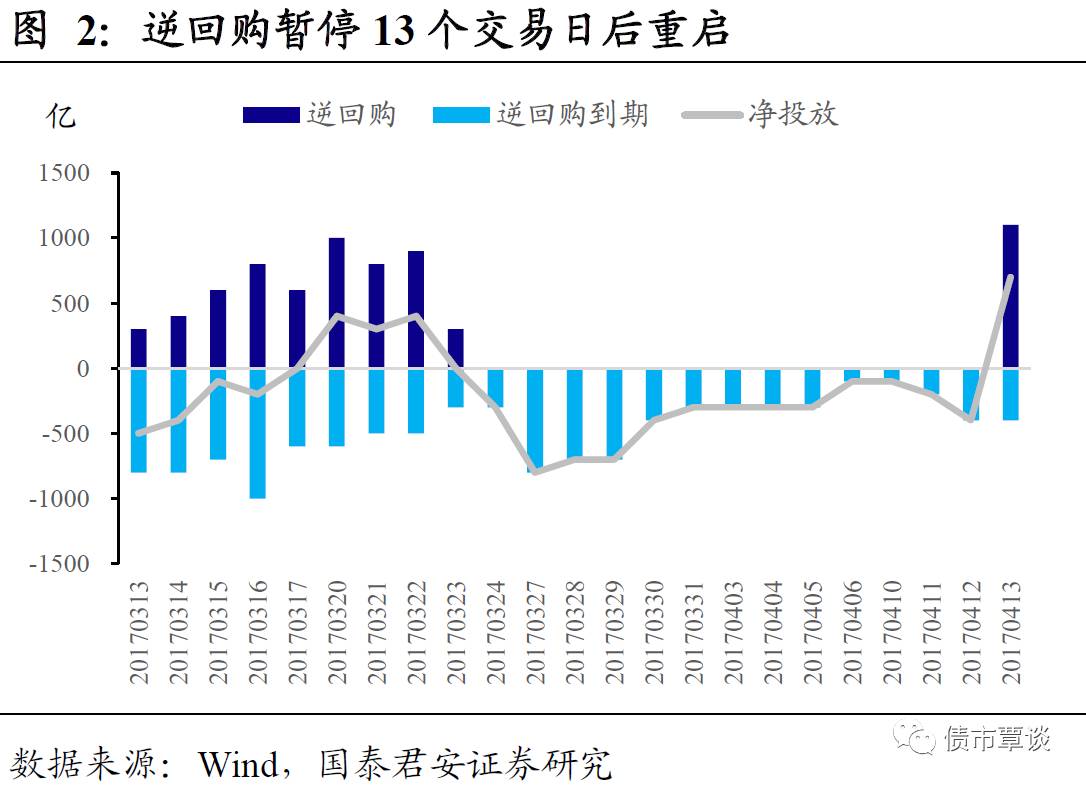

央行重启逆回购,提前对冲可能发生的流动性紧张,但力度有限对市场影响不大。

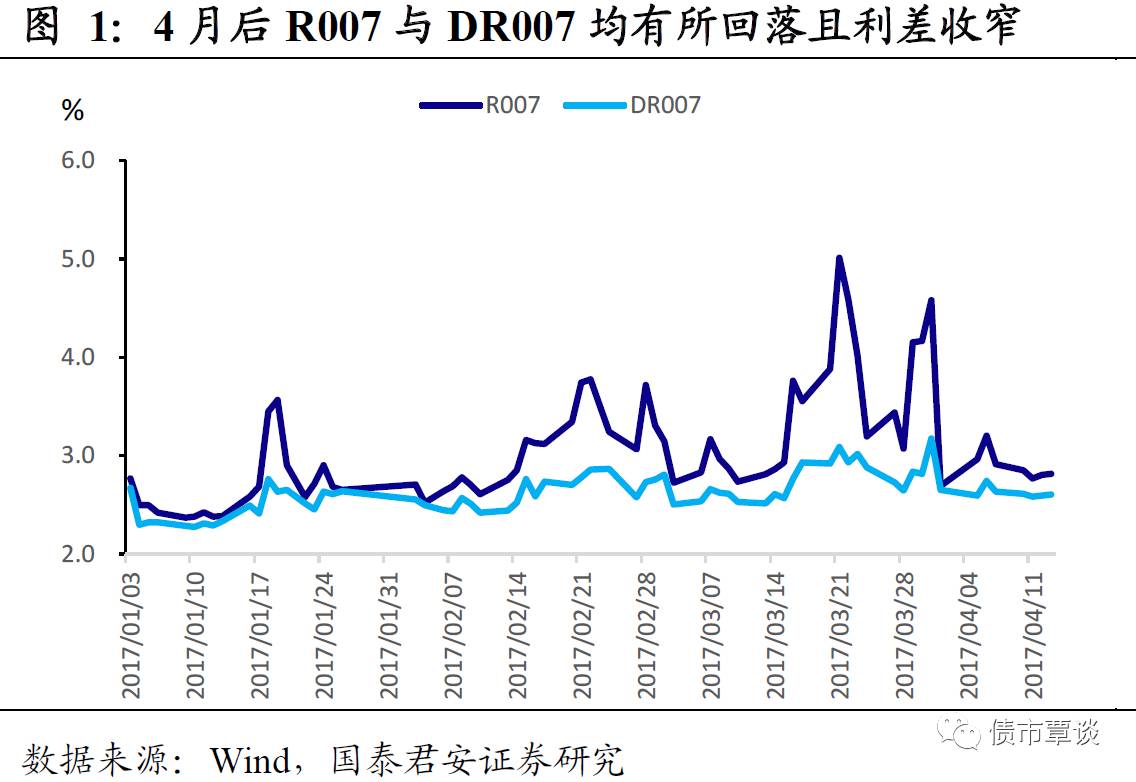

度过月末之后,资金紧张态势出现显著缓解,

R007

与

DR007

均回到

2.7%-2.9%

的中枢水平,两者利差也开始出现明显的收敛,整体上资金面处于相对宽松的格局。此时央行在暂停逆回购

13

天之后重启逆回购操作更多的是体现了公开市场操作的预见性,为之后可能发生的资金紧张做提前对冲,资金面仍面临阶段性的冲击:

一方面是

4

月份总计有

4515

亿

MLF

到期(

4

月

13

日与

4

月

18

日各

2170

亿、

2345

亿),相比较于

2

月、

3

月

2050

亿、

1940

亿的到期量有明显增加;另一方面,本次逆回购连续暂停

13

天的部分原因在于

3

月末财政支出压力加大以及转债回流的因素使得银行流动性较为宽松,而

4

月份情况则相反,面临财政存款上缴带来的负面影响。但整体上来看,央行对冲力度有限,货币政策不改稳健中性。虽然逆回购操作重启,并且释放了

1100

亿流动性,但考虑上

MLF

到期,昨日依然有

1570

亿的净回笼,整体上仍在继续收紧,中性偏紧的基调并未改变。

监管文件密集出台,配置需求悄然回落。

近期银监会密集发文,银行业监管风暴愈演愈烈,其中严打

“

三套利

”

的

46

号文最为引人关注,文件对限制

“

同业空转

”

、

“

理财空转

”

,抑制信贷出表和不良出表等方面加强了监管力度。我们认为这轮监管风暴标志着以金融自由化创新、影子银行繁荣、资管理财井喷为特征的银行资产负债表扩张迎来分水岭,部分中小银行过去两年急剧扩张的资产负债表面临坍塌式收缩,同业和理财业务收缩将加剧银行负债的不稳定性以及委外的赎回压力。

虽然二级市场收益率并未对监管的密集出台做出过多的反应,但一级市场的配置需求已经开始出现降温的迹象,并且开始对二级市场产生一些负面的影响。从数据上来看,周三招标发行的

5

年期国债中标利率

3.13%

,与前日二级市场基本持平,而中标倍数近

1.62

;昨日招标发行的

5

、

7

年期国开债中标利率分别为

4.02%

、

4.15%

,

3

年期国开收益率仅低于前日二级市场估值

1bp

,而

7

年期品种中标甚至要高于二级市场

2bp

,中标倍数分别为

2.12

、

2.09

,处于相对较低水平。短期市场由于对监管政策进一步出台的麻木以及对政策底牌维稳的把握,目前密集出台的监管政策尚未对二级市场造成冲击,但未来配置续期可能面临趋势性的回落,将对债券市场造成持续冲击。

贸易顺差从

“

衰退式扩张

”

到

“

复苏式收敛

”

。

海关总署周四(

4

月

13

日)公布的

2017

年

3

月贸易数据显示:

①

以美元计价,

3

月出口大增

16.4%

,前值仅

-1.3%

,增速再创

2015

年

2

月以来新高;进口增长放缓至

20.3%

(前值

38.1%

),绝对水平仍处于高位。

②

以人民币计价,出口同比增长

22.3%

,同样较前值(

4.2%

)大幅回暖;进口增长

26.3%

,较

2

月

44.7%

的高位有所回落。

③

贸易差额重回正值区间,为

239.3

亿美元(

1643

亿元),前值短暂逆差(

-91.5

亿美元

/604

亿元)。我们点评如下:

(1)出口数量大幅增长。

中国

3

月出口同比(按美元计)大幅上升

16.4%

,根据我们的估算,其中出口量因素的贡献为

14.2%

,较前值

-0.72%

上升显著,是促使出口增速转正的主要原因;价格因素贡献

2.2%

(前值为

4.72%

)。具体看来,

“

量

”

方面,焦炭及半焦炭、钢材、矿物肥料及化肥、中药材及中式成药出口量下降幅度较大,出口数量较去年同期分别减少

64.29%

、

24.25%

、

14.22%

、

7.83%

;大米、原油、贵金属或包贵金属的首饰、箱包及类似容器、鞋类出口量增加幅度较大,出口数量较去年同期分别增加

422.22%

、

96.83%

、

47.59%

、

29.41%

、

26.92%

。

“

价

”

方面,较同期数据上升或下降的品类各占一半,其中大米、集成电路、贵金属或包贵金属的首饰、中药材及中式成药下降幅度较大,焦炭及半焦炭、钢材、成品油、煤及褐煤、稀土价格上升幅度较大。

(2)进口仍由

“

价格

”

驱动。

中国

3

月进口同比(按美元计)增加

20.3%

,根据我们的估算,其中进口量因素贡献为

5.75%

(前值为

5.31%

);价格因素贡献为

14.55%

,较前值

21.09%

下降明显。具体看来,

“

量

”

方面,矿物肥料及化肥、

5-7

号燃料油、天然及合成橡胶(包括胶乳)、纸浆数量较去年同期增幅较大,分别上升

61.54%

、

43.96%

、

29.63%

、

22.10%

;飞机及其他航空器、未锻轧铜及铜材、自动数据处理设备及部件进口数量较去年同期下降较多,分别下降

84.06%

、

24.56%

、

15.85%

。

“

价

”

方面,除矿物肥料及化肥、液晶显示板、金属加工机床、集成电路、二极管及类似半导体器件、谷物及谷物粉、汽车及汽车底盘、鲜、干水果及坚果,其他品类价格上涨,其中飞机及其他航空器、

5-7

号燃料油、铁矿砂及其精矿、煤及褐煤、原油涨幅居前。

(3)外需向好趋势进一步确认。

2

月出口同比增速一度大幅回落至

-1.3%

,对市场预期形成了干扰。结合

3

月数据看,

2

月数据

“

异动

”

更多是春节导致出口提前报关等临时性因素作用的结果,整体上外需仍处在改善通道之中。一季度进、出口合计(以美元计价)分别增长

24.1%

和

8.3%

,出口增速创

2014

年三季度以来新高,进口增速则创

2011

年四季度以来新高。从海外参照指标看:

①

2017

年一季度韩国出口同比大增

14.9%

,创

2011

年三季度以来新高,

②

2017

年以来美、欧、日三大经济体制造业

PMI

持续处于扩张区间且仍在上行,出口数据向好基本可以确认是外需

“

真实回暖

”

的结果。分国别看,出口增长基本是

“

平衡

”

的。

3

月中国对主要贸易伙伴出口增速均明显提高,对美国、欧盟、日本、东盟出口分别增长

19.7%

、

16.6%

、

8.46%

和

11.9%

。

(4)顺差可能出现

“

复苏式收敛

”

。

2017

年一季度贸易顺差合计尽

660

亿美元,较过去两年明显收窄,我们认为,顺差可能从过去的

“

衰退式扩张

”

转向

“

复苏式收敛

”

。顺差压力主要来自于两方面:

①

价格变动。全球经济回暖预期首先反应在价格层面,价格因素对贸易数据的扰动越来越大。对中国而言,进口成本(相对于出口价格)与国际大宗商品价格的相关度更高,在

“

涨价周期

”

,顺差一般会承受压力。

②

政策因素。从

“

习特会

”

的阶段性成果看,中国似乎可能在双边贸易赤字问题上付出进口的

“

确定性代价

”

以避免出口的

“

不确定性损失

”

,而且政策可能会在不远的将来(

100

天)加速落地;在寻找到

“

增量需求点

”

替代美国之前,顺差可能因政策让步承受阶段性的收窄压力。对人民币来说,贸易项下的需求支撑可能较

2016

年减弱,但资本项下的流出压力仍然可控(基于管制强化和国内汇报增加),汇率大概率不会再次失控,但二季度阶段性走弱的可能性不能排除。

【货币市场:资金面宽松】

货币市场资金面较为宽松。

昨日,央行公开市场进行

1100

亿逆回购。昨日逆回购到期

400

亿,有

2170

亿

MLF

到期。隔夜利率与上一交易日上行

5bp

为

2.44%

,

7D

上行

1bp

至

2.82%

,

14D

利率上行

17bp

至

3.34%

。长端

Shibor1M

下行

1bp

为

4.00%

,

Shibor3M

持平为

4.26%

。交易量较上个交易日有所增加,其中隔夜较上个交易日增加

2358.63

亿,

7D

减少

199.04

亿,

14D

增加

4.17

亿。交易所资金

GC001

加权平均利率大幅上行

134bp

至

3.7101%

,

GC007

加权平均利率下行

18bp

至

2.5249%

。

在岸人民币小幅升值。

截至昨日

20:30

,美元兑人民币在岸即期汇率下行

97bp

至

6.8825

;美元兑人民币离岸即期上行

25bp

,高于在岸

36bp

为

6.8861

;离岸人民币

12

个月远期汇率为

7.0541

。

【利率债市场:收益率短端上行】

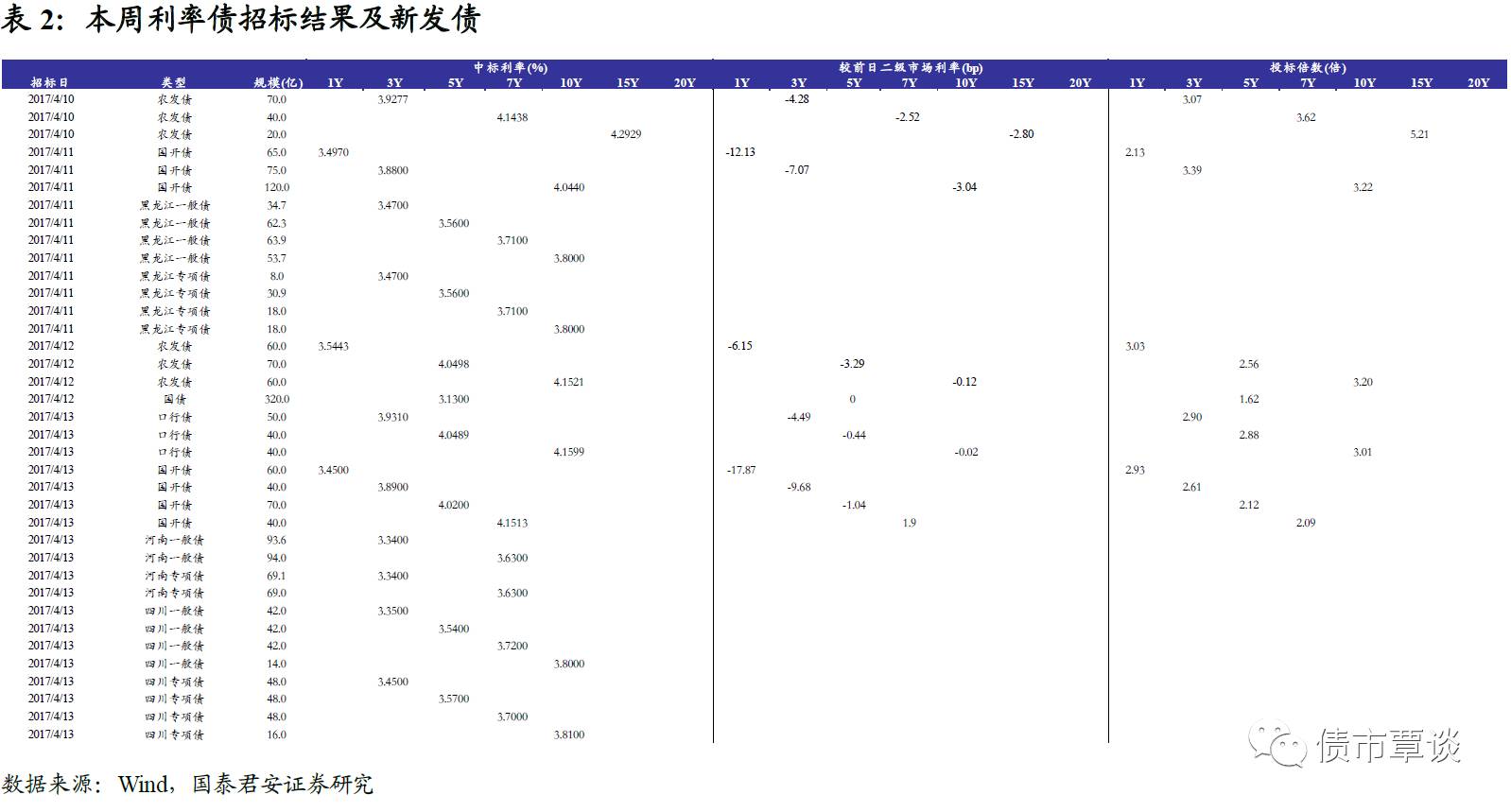

一级招标市场活跃。

昨日发行口行债

130

亿,

3Y

、

5Y

、

10Y

加权中标利率为

3.9310%

、

4.0489%

、

4.1599%

。其中

3Y

、

5Y

、

10Y

口行债中标利率分别低于前日二级市场利率

4.49bp

、

0.44bp

、

0.02bp

。

3Y

、

5Y

、

10Y

国债投标倍数为

2.90

、

2.88

、

3.01

倍,边际倍数分别为

1.07

、

1

、

3.1

倍。昨日发行国开债

210

亿,

1Y

、

3Y

、

5Y

、

7Y

加权中标利率分别为

3.45%

、

3.89%

、

4.02%

、

4.1513%

。其中

1Y

、

3Y

、

5Y

国开债中标利率分别低于前日二级市场利率

17.87bp

、

9.68bp

、

1.04bp

,

7Y

国开债中标利率高于前日二级市场利率

1.9bp

。

1Y

、

3Y

、

5Y

、

7Y

国开债投标倍数分别为

2.93

、

2.61

、

2.12

、

2.09

倍。昨日发行河南地方政府债

325.7

亿,其中一般债

187.6

亿,专项债

138.1

亿,

3Y

、

7Y

票面利率分别为

3.34%

、

3.63%

。昨日发行四川地方政府债

300

亿,其中一般债

140

亿,专项债

160

亿,一般债

3Y

、

5Y

、

7Y

、

10Y

票面利率分别为

3.35%

、

3.54%

、

3.72%

、

3.80%

,专项债

3Y

、

5Y

、

7Y

、

10Y

票面利率分别为

3.45%

、

3.57%

、

3.70%

、

3.81%。

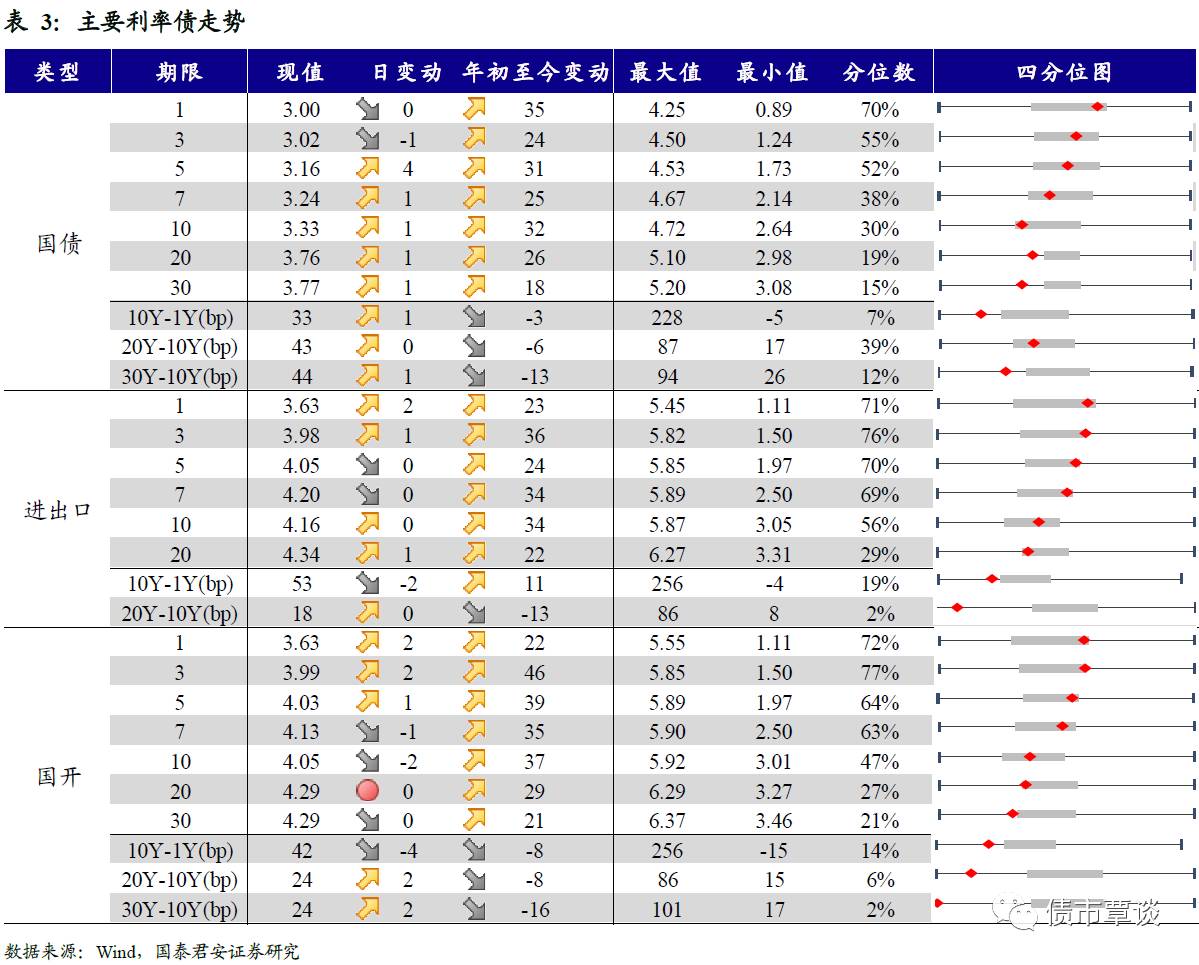

二级利率债收益率短端上行。

国债

1Y

持平为

3.00%

、

5Y

上行

4bp

至

3.16%

、

10Y

上行

1bp

至

3.33%

。进出口债

1Y

上行

2bp

至

3.63%

、

5Y

持平为

4.05%

、

10Y

持平为

4.16%

。国开债

1Y

上行

2bp

至

3.63%

、

5Y

上行

1bp

至

4.03%

、

10Y

下行

2bp

至

4.05%

。

国债期货全面上涨。

国债期货高开低走,最终小幅收高。

5

年期国债期货主力合约

TF1706

收于

99.050

元,相对前一交易日结算价上涨

0.04%

;

TF1709

收于

98.530

元,上涨

0.07%

;

TF1712

收于

98.000

元,上涨

0.03%

;

10

年期国债期货主力合约

T1706

报收

96.905

元,上涨

0.11%

。