重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

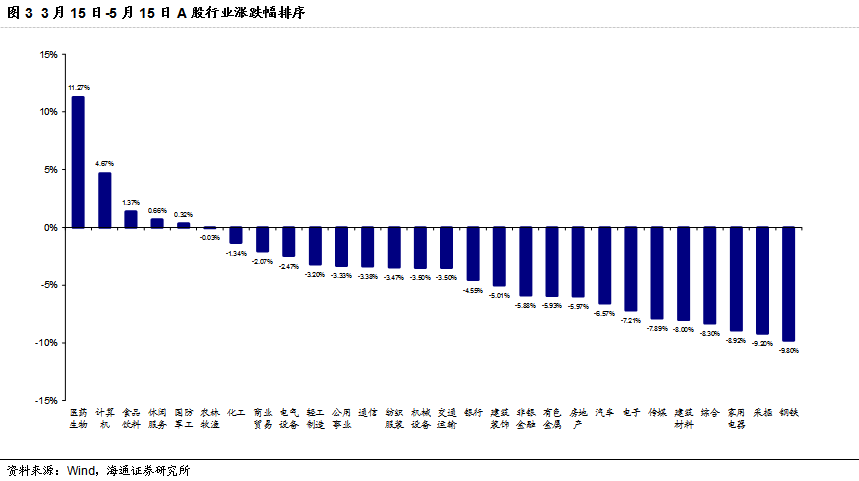

全球贸易争端引发市场对于需求端的担忧,因此在近2个月(3月15日-5月15日)行业走势中,周期股回调明显,其中钢铁、采掘和有色下跌幅度分别为9.80%、9.20%和5.93%。而有色板块中,新能源钴锂个股受下游需求担忧回调较大幅度。

在金属品种的基本面方面,年初至今小金属整体走势普遍强于基本金属,核心原因是小金属更多是中国定价,受到国内供给侧影响,供需更优化;而其中钴价走势最为强劲。基本金属中,反应经济预期的“铜博士”的价格在贸易争端中受到抑制。而铝和镍价格由于受到美俄制裁影响供给端而受到支撑。

但对于工业金属,短期扰动因子——库存数据显示一般,年初至今全球铜、铝、锌库存均呈现明显上升;亮点是全球镍库存进一步下降,行业的去库存在悄然进行。

综上,对于全球需求预期缓和,有色板块反弹空间凸显。当前最佳配置品种仍是新能源汽车产业链,我们认为中期钴供需结构仍旧优质,预计钴价进一步反弹。此外,由于钴价高企,板块盈利释放,估值下降:建议关注洛阳钼业、华友钴业、寒锐钴业和盛屯矿业。此外,我们认为电池高镍化也有望催生镍市场,具体个股为恒顺众昇。

镍投资热度不断高涨

:继2017年LME年会各大贸易商纷纷表态看多镍价上涨,近期LME亚洲年会贸易商对镍的热度有增无减,其中新能源用镍量增加是核心逻辑。而除了这个因素,我们统计了全球前5大国家或地区的镍矿石产量:相较2013年,2017年产量合计下降约20%。其中主要原因是镍价在2007年暴跌后一直表现低迷,大型矿产商本身经营疲弱,在资本运营开支上显得乏力。供给降+需求增,镍的供需格局有望进一步向供不应求演化。具体到投资标的,核心是恒顺众昇,其在印尼拥有红土镍矿,当前主营估值低,镍矿资产价值有望随着镍价上升而提高。

2.1板块涨跌幅:贸易冲突引发大盘下行

近2个月(3月15日-5月15日)A股28个一级行业有5个行业上涨,占比18%,其余23个行业下跌回调。涨幅居前的行业包括医药生物(11.27%)、计算机(4.67%)和食品饮料(1.37%),市场风格偏向成长;跌幅居前的行业包括钢铁(-9.80%),采掘(-9.20%),建材(-8.00%)等周期行业。有色板块同期下跌5.93%

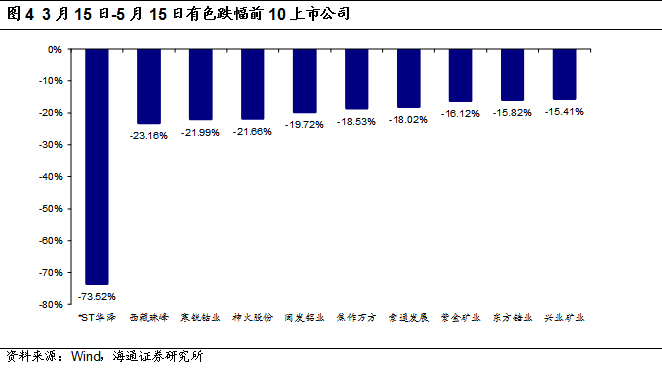

细化到公司,跌幅居前的是*ST华泽(-73.52%),寒锐钴业(-21.99%)等,新能源钴锂个股受下游需求担忧回调较大幅度;其他包括神火股份(-21.66%),索通发展(-18.02%)等铝板块个股受行业供需面趋弱影响下跌较多

。

2.2工业金属涨跌幅:小金属涨幅超过基本金属

反映在金属品种上,反应经济预期的“铜博士”的价格在贸易争端中受到抑制。而铝和镍价格由于受到美俄制裁影响供给端而受到支撑。

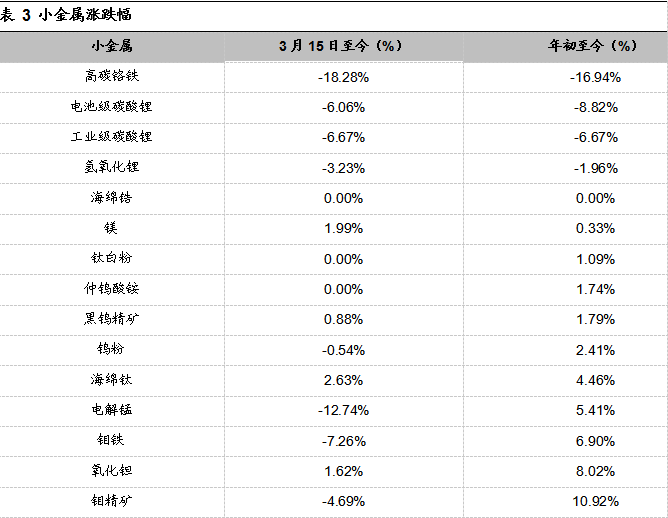

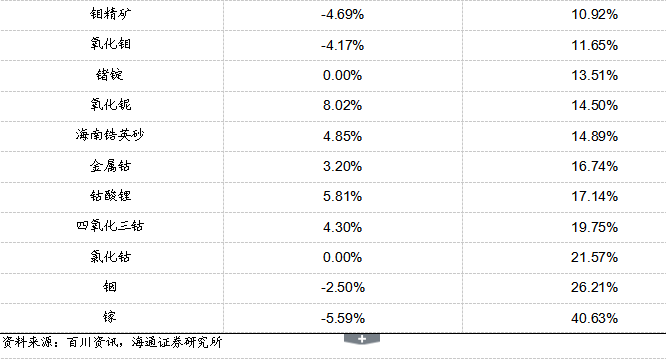

小金属整体走势普遍强于基本金属,核心原因是小金属更多是中国定价,受到国内供给侧影响,供需更优化。因此,年初至今,大多数小金属价格正增长。而涨幅超过10%以上的品种有7个,包括钴、铟、稼、锆、铌、锗和钼,其中近两个月仍旧维持上行趋势的是钴、锆和铌。而年初至今跌幅明显的锂和铬铁。

2.3基本金属库存:压力较大

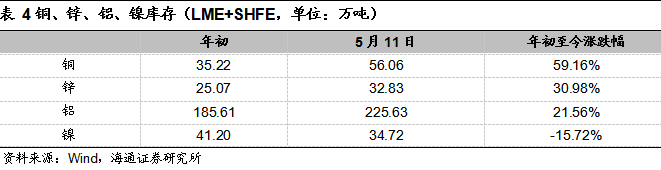

年初至今铜、铝、锌库存均呈现明显上升,其中铜库存涨幅最大,达59.16%,锌库存涨幅达30.98%,铝库存涨幅达21.56%;高企的库存对价格产生负影响。而镍库存则下降15.72%,反应镍行业的去库存在悄然进行。

2.4结论:最优板块钴和镍

新能源汽车需求是大方向,我们认为中期钴供需结构仍旧优质,预计钴价进一步反弹。此外,由于钴价高企,板块盈利释放,估值下降:建议关注洛阳钼业、华友钴业、寒锐钴业和盛屯矿业。

而我们认为电池高镍化也有望催生镍市场,具体个股为恒顺众昇。

【

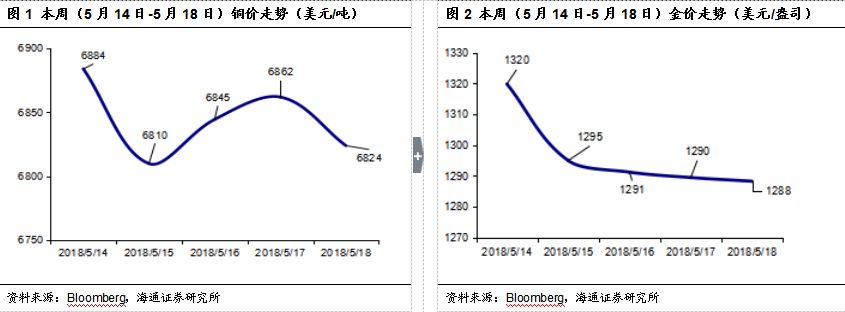

本周(5月14日-5月18日)价格走势

】

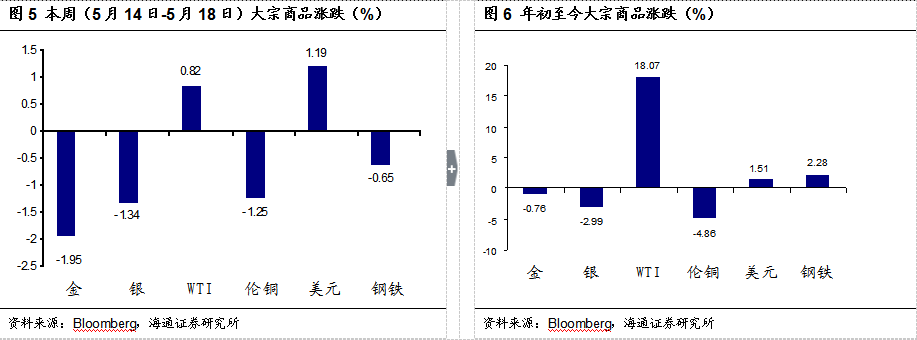

本周(5月14日-5月18日)金价下跌1.95%,银价下跌1.34%,WTI价格上涨0.82%,伦铜价格下跌1.25%,美元指数上涨1.19%,全球钢铁指数下跌0.65%。

【重要经济数据梳理】