1

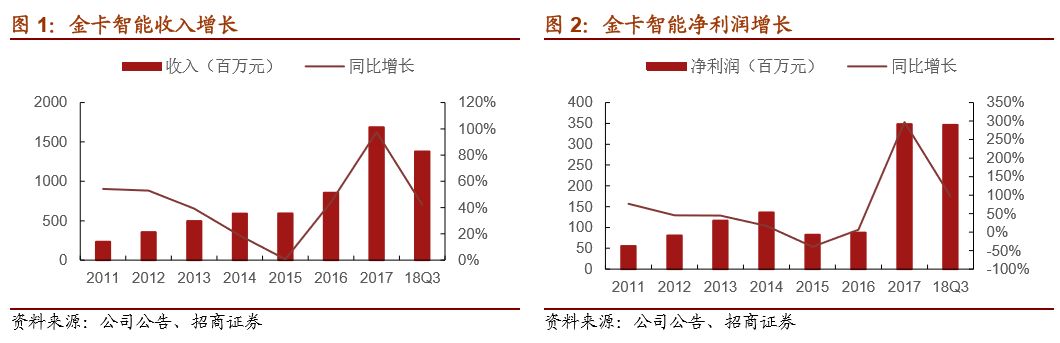

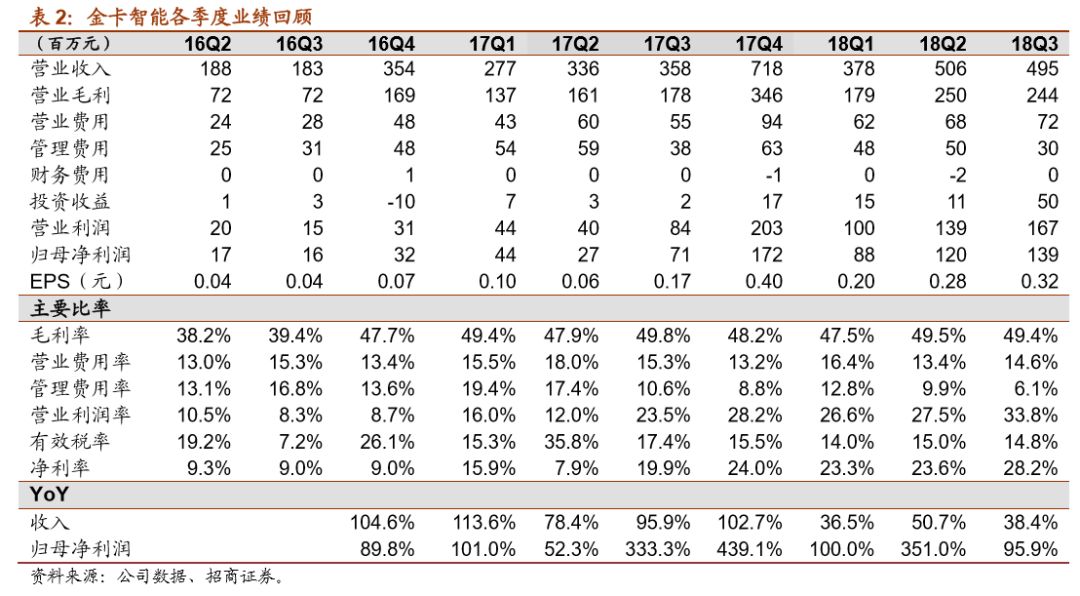

、业绩维持高增长

Q3

单季增大幅超出市场预期

2018

年公司前三季度实现收入

13.78

亿元,同比增长

42.13%

;

Q3

单季收入

4.94

亿

元,同比增长

38.4%

,

Q1\Q2

单季收入增长分别为

36.5%

、

50.7%

。

Q1

高增长主要系去年煤改气接近

40

万台民用表交付导致增长较快,

Q2

、

Q3

单季则系公司销售协同效用发挥及产品市占率继续提升,完全体现公司内涵增长实力

。分拆来看,其中民用表

7.3

亿收入,天信

6

个亿不到,华辰能源子公司营收

5000

来万,云事业部收入约

3500

万。

前三季度综合毛利率为

48.9%

,较上半年综合毛利率的

48.62%

继续上扬

。民用表市场竞争较大,价格一直在下降影响毛利率,同时铝和电子元器件涨价、进口的部件受人民币贬值影响成本上升,民用表毛利率估算拖累

2

个点,但天信产品国产比例继续提高提振毛利率,叠加规模效应因而毛利率相较上半年还继续有所提振,全年及未来

1-2

年集团综合毛利应该平稳。

受益于规模效应期间费用率明显下降,前三季度归母净利润

3.46

亿,同比增长

96.54%

,明显超过收入增长幅度;

Q3

单季归母净利

1.38

亿同比增长

70%

。

前三季度销售费用为

2.02

亿元,同比增长

28.05%

;管理费用为

7831

万元,同比下降

1.15%

;研发费用

8129

万,同比增长

14.32%

;财务费用为

-108

万元,去年同期为

-32

万。

前三季度扣非归母净利润

3.02

亿元,同比增长

80.5%

;

Q3

单季扣非归母净利

1.08

亿,同比增长

35.5%

,大幅超出市场预期。非经常性损益主要构成为

处置克州华辰、华辰车用及

MI

公司损益等

4070

万

+

政府补贴

245

万

+

理财产品收入

2183

万元。市场原先预计

Q3

单季扣非净利增长较少,乐观预计也仅在

20%

左右,大幅超出市场预期!

2

、经营质量明显改善

现金流大幅转正

经营活动现金流大幅好转

!截止

9.30

公司经营活动现金流为净流入

7963

万元,相较中报的净流出

4122

万元大幅好转。公司原现金流恶化主要系客户结构里以国企为主,同时今年新开拓很多上市公司客户,上市公司对支付节点也有把控要求,另外加气站门站价格调整客户也有一定的支付压力。公司原先给供应商的预付条件较好,基本为月结

30

天,中报之后加强了账期的管理和调整,与应付款项匹配转

成

3

个月内交付,缓解了现金流压力,另外截止三季报在手货币资金为

2.79

亿,其他流动资产

8.72

亿元,现金流实质风险不大。

截止前三季度应收账款及应收票据为

8.48

亿元

,东北区域的客户有一些问题收回得比较慢,另外去年接了很多煤改气订单,确实出现了政府补贴不到位所以客户拖欠逾期付款,公司在

8

月已经进行逐笔分析,煤改气的客户基本也是比较优质的客户,从一开始接订单时已经做过筛选,目前悲观预计最多可能有

700

万左右账款回收有风险,但今年的坏账计提预计是

1000

万左右,也已经覆盖了风险。

3

、物联网燃气表推广超预期

智能燃气表完整生态系统龙头

物联网智能燃气表发展势头良好,目前在手订单

50

万左右,全年预计订单量

70

万,明年有望成为主力产品。

2017

年行业物联表燃气表销售预计约

200

万,

2018

年可能会大幅增长至

400-500

万,

3-5

年时间有望可达

1000

万,行业渗透率可能可达

1/3

左右。年初

NB

表资费

+

模组相较

2G

卡贵

50-60

块,目前是高

20-30

块左右,明年两者价差可能大幅缩小,甚至有可能出现

NB

表比

2G

表更便宜。公司的优势在于系统平台,

2012

年开始研发,在大城市投标研发优势还是很明显。北京深圳武汉南京天津青岛不接受

2G

卡,因为是个过渡产品,担忧通信运营商以后会减少投入从而使得维护成本上升,所以对

NB

的认可度要高很多。广州现在

160

万台正计划慢慢全部转成物联网卡。

煤改气的量拖至明后年释放。

今年煤改气官方口径宣传是

300-400

万煤改气仪表改造,统计口径发生了一些变化,从一线调研了解实际新增的部分约为

200

万台左右,其中部分主要承接的燃气公司还是自带表厂的,比如百川燃气。目前河南官方宣传口径为

80

万台煤改气任务,但实际了解约只为

30-40

万台。考虑上去年结转至今年交付的订单,公司今年实际交付煤改气大概是

50-60

万台,和去年交付是差不多。煤改气的政策是要到

2020

年,今年国家明显加强储气管理,同时和俄罗斯也在谈引起天然气等合作,明后年煤改气的话预计会比今年有明显好转。

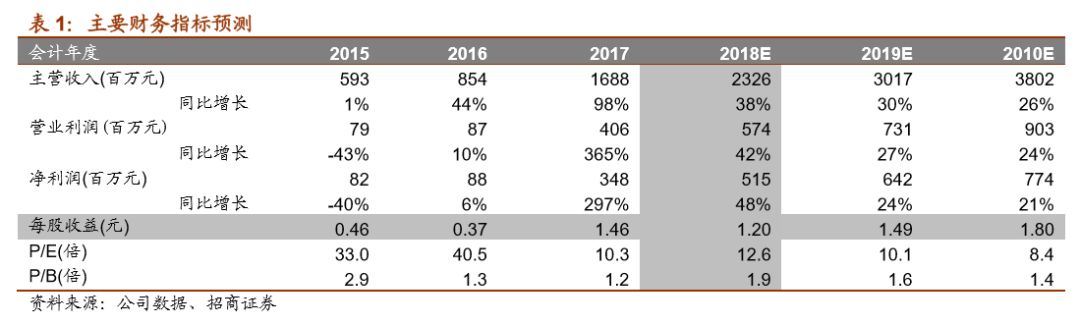

软件服务成功串联公司旗下智能表具,形成智能燃气表完整生态系统,成为公司领先竞争对手的重要核心竞争力。

公司是国内提供从硬件到软件的成熟公用事业解决方案的领头企业,物联网燃气表产品及配套软件布局速度远超竞争对手,高毛利的气体流量计贡献稳定业绩,按目前排产和在手订单情况,预测

公司

Q4

单季同比付

17Q4

的高基数仍能维持基本平稳,上调盈利今年归母净利预测至

5.15

亿元,扣非净利增长超过

35%

,目前对应

12.6

倍,继续强烈推荐!

4

、风险提示:

NB-loT

技术推广不及预期;竞争对手研发速度大幅加快。

参考报告:

1

、《金卡智能(

300349

)—天信增长超预期

物联网燃气表先锋》

2018-08-22

2

、《金卡智能(

300349

)—中报预告超预期

上调盈利预测》

2018-07-12

3

、《金卡智能(

300349

)—智能燃气表生态圈打造者业绩稳健估值低估》

2018-05-17

4

、《金卡智能(

300349

)—三费季节性确认放大净利弹性看好智能燃气表龙头》

2018-04-24

5