随着物流方式的不断创新,现如今企业运输货物的形式可谓多种多样,小编发现部

分企业

在日常经营中比较容易混淆无车承运和货运代理,那么这两者之间有什么区别呢?

无运输工具承运业务,是指经营者以

承运人身份

与托运人签订运输服务合同,收取运费并

承担承运人责任

,然后委托实际承运人完成运输服务的经营活动,

按照交通运输服务缴纳增值税。

货物运输代理服务,是指接受货物收货人、发货人、船舶所有人、船舶承租人或者船舶经营人的委托,以

委托人的名义,为委托人办理货物运输

等相关手续的业务活动,

按照经纪代理服务缴纳增值税。

划重点:

虽然无车承运企业和货代企业都是在自身没有运输工具的情况下为货主运输货物,但是两者承担的责任不同,无车承运企业要承担运输责任,包括运输途中对毁损货物的赔偿等,而货运代理模式下,要承担运输责任的只是实际的承运人,货代企业只担任了撮合两者交易的中间人角色。

注:

如实际承运人、无车承运企业、货代企业为小规模纳税人,则对应税率为3%

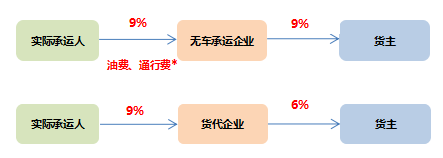

在无车承运模式下,承运人向货主开具9%的运输费发票,另外考虑实际承运人较多为个体司机,不需抵扣进项,所以总局规定无车承运企业购买的供实际承运人使用的油费、通行费等可以自行抵扣进项税。

在货运代理模式下,货代企业向货主收取的费用通常包括基础运费以及配套的服务费,开具6%的货运代理费发票,货代企业向实际承运人支付运输费。

无车承运模式交通局在2016年开始试点,无车承运企业要取得《道路运输经营许可证》,经营范围为道路

普通货运(无车承运)

,并与实际承运人签订运输服务合同,建立相应的赔付机制,承担全程运输责任。

历时3年,无车承运人试点将于2019年12月31日结束,取而代之的是交通部2019年9月6日公布的《网络平台道路货物运输经营管理暂行办法》,要求通过网络平台经营道路货物运输的需取得《道路运输经营许可证》,经营范围为

网络货运

。

所以大家在纠结取是货运代理服务还是运输服务时,建议首先看对方的资质情况、经营范围是否有无车承运或者网络货运,再根据实际业务取得合适的发票入账。

政策依据:财税〔2016〕36号、国家税务总局公告2017年第30号、交运规〔2019〕12号

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?

★实用:提供的税务设计方案具有高度可操作性;

★经验:具有丰富的商业模式税务筹划服务经验;

★放心:辅导实施方案。