上篇文聊双十一的时候,资金面还是很快乐的,但我就预料到要出事(逃是逃不掉的,因为年假根本不够用)

礼拜五早上短暂的紧张过后,回归宽松,毕竟周五“法定宽松日”…

本周便开始了(原因未知的)

R+70

的噩梦,回顾这三天的资金面,都是早盘银行砍量,非银开始加价出,隔夜从+50上到+70,然后市场押信用的纷纷平个大概,押利率的扛一扛到下午,银行就松了,出一波市场也就平了。周一紧到4点,周二紧到3点半,周三紧到3点不到,于是便助长了

“等等党”

“人有多大胆,头寸平多晚”

、扛一扛总会松的想法。

本以为今天下午3点宽松这波,会迎来明后天资金的缓和,毕竟这不是缴税不是月底,但尾盘骤然收紧,几家股份制都在借大量,被折磨了三天的资金狗又开始焦虑了。

这两天资金狗们总是互相这样问候下,内心期盼着得到对方笃定的回答说“会好会好”,然鹅好像

没来由的紧反而让人更加焦虑

,大家把收紧原因归结到双十一,但我上篇也说了,双十一带来的紧张往往在

T+1日(12号)

,所以今天尾盘的走款和明天(必然)的收紧才是双十一带来的结果,

这礼拜的收紧可能就是央行月初以来的大幅回笼导致银行体系短期资金暂时短缺的局面

:

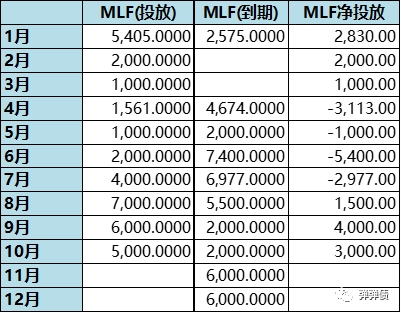

MLF在5号收回4000e,6号OMO继续收了1000,

叠加双十一战线拉长,占款较大

,资金逐渐变得紧张。

但往后看,双十一的压力还得再持续几天(刚好写到这有弹窗出来说天猫实时成交额4674亿元,而去年天猫的数据是2684亿。),下周又开始面临缴税,虽然不是大税期,但最近几个月税期的影响整体来说还是肉眼可见的不小的,并且还都是

税期T+1日开始紧,再持续个几天

,然后就可以开始筹备跨月了。

无意传递焦虑,

但是货币政策是肉眼可见的逐渐收紧

,整个下半年,每个月的全月加权成本都在不断攀升,10月算上跨季的贵钱,质押信用的成本可以上到3.0%了。11月银行面临更大的负债压力(上上篇提到过),没有任何放松的迹象,那么上周全周隔夜成本在2.15%,7D价格降到2.2%-2.3%的时候,还不借长钱是在幻想什么呢?(省略吐槽1000字)。这周以来押信用隔夜综合成本2.9%了,+70的隔夜借的真的肝颤,7D的价格今天也从2.8%一路飙到3.0%,我个人是觉得心里得有个合适的资金价格的锚,适当时候借长钱可以锁定的确定性比赌货币政策搏隔夜划算多了。

ps:银行今天出了些14D-21D,价格在2.8%(押利率),多少给后面一段的资金成本定了个调,2%以下的幻想短期应该是不会再了。

(想借2.8的跨春节然后躺倒)

本月到期有4000+2000MLF,5号已经回收了4000亿,16号将一次性续作全月的,大家都在猜测,我本来在上个月底(感受到逆回购的些些些许温暖后),觉得会超量续作2000-3000吧,但这一阵又觉得应该也没那么温暖了,但是底线的个人觉得还是得多少超点,8月以来主要提升超储的方式就是MLF,8到10月依次超1.5K-4K-3K,这个月目前我觉得大概0-2000k吧,

如果6000亿平着投放,可能是略有利空,1-2k是比较合理的,超2k就是大礼包了。

(如果缩量,我就假装我没写过这篇文。

除了明天可能要面临的又一场硬仗,更让我焦虑的是,货币收紧后,

信用市场融资环境开始恶化

,10月以来信用风险频出,尤其是昨天违约的永煤。今天已经有押券相对宽松的爸爸禁掉了所有煤炭产业,以及过剩产能的质押券,东北天津云南贵州湖南的质押券接受程度也在逐渐降低,甚至有机构今天因为永煤禁掉了河南地区的质押券。喏,

包商事件带来的收紧还没有恢复,又一波信用收紧已经在路上了。

由于资金成本升高,账户杠杆收益被压缩,那么为了提高账户收益,要么继续加杠杆要么继续下沉资质买更差的券,两种路都会带来市场资金面的进一步收紧,

DR和R的利差有望进一步加大

,换句话说,非银狗,可能没啥好日子过了,起码回不去18-19年的快乐时光了。

写在最后:还有一个半月了,发了那么老多的政府债,财政投放给力点吧,救救孩子。

最后祝单身且跪钱跪到想哭的资金狗们节日快乐,如果无法快乐,那就祝大家身体健康吧。