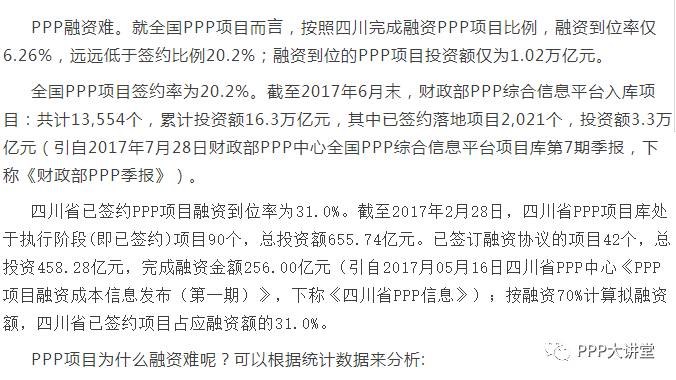

山重水复疑无路。如果说PPP上半场是交易结构的话,PPP下半场就是融资。PPP融资难,究竟有多难,为什么难,如何根本破解?在PPP从推广走向规范的背景下,讨论这一问题尤为关键。

a、政府付费占比越少,PPP项目融资越难。

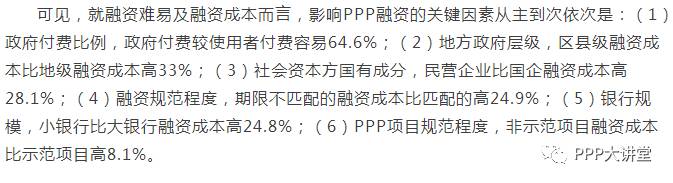

根据《财政部PPP季报》,截至6月末,入库的使用者付费项目投资5.0万亿元,占入库项目总投资额30.5%;入库的混合付费项目投资7.0万亿元,占43.0%;入库的政府付费项目投资4.3万亿元,占26.5%。签约的使用者付费项目投资5,333亿元,占签约项目总投资额的16.2%,低出其正常占比46.9%;签约的混合付费项目投资17,356亿元,占52.6%,高出22.3%;签约的政府付费项目投资10,276亿元,占31.2%,高出17.7%。PPP项目融资主要看地方政府信用,而非看社会资本方信用。政府付费项目融资比使用者付费项目融资至少容易64.6%(46.9%+17.7%)。

b、地方政府层级越低,PPP融资成本越高。

按照《四川省PPP信息》,42个融资到位项目中,市(州)本级项目8个,平均融资成本4.71%。区县项目34个,平均融资成本6.27%。可见,县级融资成本比地级融资成本高33%。

c、银行是PPP融资主渠道,融资银行越小PPP融资成本越高。

按照《四川省PPP信息》,42个项目中,由银行提供融资的项目37个,占比88.1%,平均融资成本5.50%。其中:国有大型商业银行提供融资的项目23个,平均融资成本4.96%;全国性股份制商业银行提供融资的项目4个,平均融资成本4.75%;城市商业银行提供融资的项目10个,平均融资成本5.93%。由非银行业金融机构提供融资的项目5个,平均融资成本8.34%。小银行比大银行融资成本高24.8%。

d、社会资本方国有成分越低,PPP融资成本越高。

按照《四川省PPP信息》,42个项目中,国有企业(中央、省级、市县)参与项目30个,平均融资成本5.56%;民营企业参与项目12个,平均融资成本6.55%。民营企业参与项目中,民营企业独资、控股或牵头项目9个,平均融资成本7.12%;民营企业参与投资但不控股或不牵头项目3个,平均融资成本6.26%。民营企业PPP融资成本比国有企业融资成本高28.1%。

e、PPP项目越不规范,PPP融资成本越高。

按照《四川省PPP信息》,42个项目中,中央和省级财政示范项目15个,平均融资成本5.63%;非示范项目27个,平均融资成本6.09%。非示范项目融资成本比示范项目高8.1%。

f、PPP项目融资越不规范,PPP融资成本越高。

按照《四川省PPP信息》,42个项目中,融资期限10-20年(含)的项目20个,平均融资成本5.59%;融资期限5-10年(含)的项目15个,平均融资成本6.05%;融资期限5年(含)内的项目7个,平均融资成本6.98%。PPP项目合作期10年以上,10年以上融资期限与PPP项目合作期匹配,10年以下融资期限与PPP合作期不匹配。期限不匹配的融资成本竟然匹配的高24.9%。

如何解决PPP项目融资难呢?结合上述关键因素从主到次依次分析如下:

1、明确PPP优先支付以提高区县级政府信用。

从第一部分关键因素看,第(1)及第(2)项对PPP融资难的影响约占

50%以上的权重,也就是说,PPP融资难易关键取决于PPP是否由地方政府付费及地方政府有无付费能力,或者说,取决于地方政府的信用。

PPP项目收益主要来自政府付费。按前述统计,包括政府付费及混合性付费的PPP项目占PPP项目总量比例高达70%。而混合性付费中,大部分还是政府付费,使用者付费大都是点缀,甚至在缺口计算时使用者付费实报实销,社会资本方不承担市场需求风险,本质还是纯政府付费。换言之,50%以上的PPP项目收益来源于政府付费。

区县级政府需要PPP却没有优质资源。区县级政府手头很少有可以产生现金流的资产。比如,以旅游著名的某云南省区县,即使有国内著名景点,也被控制在省级国企名下,收入与区县级政府无关。区县房价大都3000元左右,土地不值钱。然而,这些区县基础设施和公共服务是最为薄弱的环节,比如某中部省份平均水平区县,甚至还没有建立污水处理设施,自来水水质超标,严重影响健康。

大多区县级政府财力不在银行可融资范围。比如大多数银行PPP融资的基本门槛是百强县区,一般预算收入至少每年10亿以上。这就意味着95%的区县PPP项目不具备PPP融资的可能性。银行之所以如此,主要是认为95%的区县一旦违约付费,没有办法追回。

因此,如何在可行范围增加区县级地方政府支付能力就是关键。此前,呼声颇高的一旦违约从上级政府转移支付直接划扣PPP政府付费,就是极为有效措施。然而,限于财政立法等原因,最后不了了之。笔者认为可以借鉴建设工程价款优先受偿权制度设立PPP项目收益权优先受偿制度,具有与从上级政府转移支付划扣款项同样的效果。

PPP项目收益权优先受偿制度设立合理性在于:(1)PPP项目收益权主要源于农民工工资,理应享受类似《合同法》第286条规定的建设工程价款优先受偿权。但因PPP项目具有公益性,无法如同一般建设工程进行折价拍卖,直接规定PPP收益权优先于地方政府其他债务即可;(2)PPP项目经过了严格评估和审批程序以及竞争性选择社会资本方程序,明显比政府其他债务更具公信力,更应该得到有力保护,以增强金融机构参与PPP项目的信心;(3)PPP优先权应该排除基本民生支出、政府有效运作支出以及公开发行的地方债券,从而避免和基本民生和公开债券投资者等更具必要性的利益冲突。

2、创造有限追索的项目融资条件。

从第一部分关键因素看,第(3)项对PPP融资难的影响约占15%的权重。第(3)项表明国企相对民企占有明显的融资优势。民营企业总体的融资劣势,是市场等因素决定的,但其中上市民企也具备与国企竞争的能力。因此在融资方面,只要给民企同等待遇即可,难以给特别待遇。

融资到位PPP项目不到全部PPP项目的10%。也就是说,在90%PPP项目面前,即使是具有融资优势的国企融资也遇到巨大障碍。除了地方政府信用因素外,目前环境不符合国企为代表的社会资本方融资要求也是重要原因。

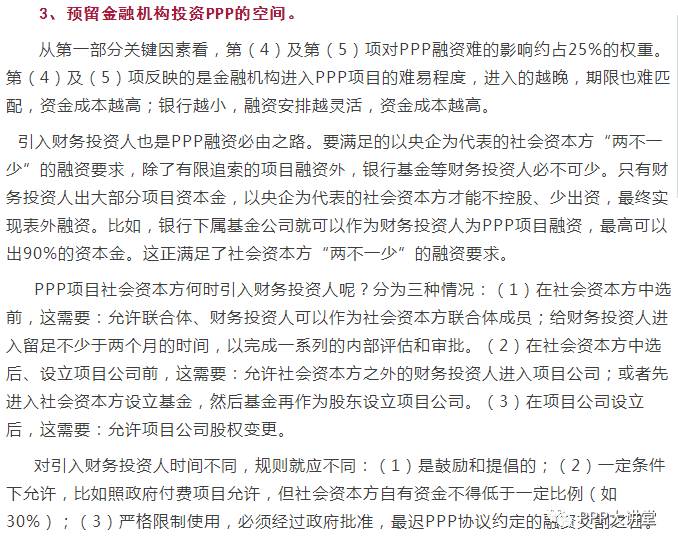

以央企为代表的社会资本方投资PPP受到负债率刚性制约。按照国务院国资委规定,央企资产负债率不得超过80%,超过85%则央企领导人将受到严厉处理。目前参与PPP主流央企资产负债率已处于80%-85%的极限状态。因此,央企投资PPP项目的要求几乎都是“两不一少”。“一不”指设立但不控股项目公司,央企投资PPP项目只能设立项目公司,才能隔离PPP项目债务和风险,如果控股项目公司,央企和项目公司的资产负债表要合并,项目公司负债就成为了央企负债,这显然是不允许的;“二不”指不担保不回购,一旦央企为PPP项目融资提供担保和回购,按会计准则就要并表,后果与控股项目公司一样;“一少”指少出资,央企PPP投资准则对项目公司出资比例一般不超过25%,因为央企资金也有限。值得注意的是,“两不一少”不仅仅是央企为代表的国有企业要求,也是许多民营上市企业的要求。

有限追索的项目融资是PPP融资必由之路。要满足的以央企为代表的社会资本方“两不一少”的融资要求,无限追索的传统融资完全不行,有限追索的项目融资则可行。项目融资依靠项目资产和现金流来融资,主要特点有:(1)以项目为对象,而不以社会资本方为融资对象;(2)有限追索,即融资方在一定规定范围内,比如完工及养护风险承担,可对社会资本方进行追索,除此之外,项目出现任何问题,融资方均不能追索到除该项目资产、现金流之外的其他财产或者财产性权益;(3)融资方提前介入,参与竞争性程序和合同谈判,提前制定好投融资方案,在项目初始阶段分配好风险,就社会资本方而言,就意味着先融资,后投标。在以上特点中,最核心的是有限追索,正好与央企为代表的社会资本方“两不一少”的诉求完美对接。

4、规范PPP运作并协助项目融资。

从第一部分关键因素看,第(6)项对PPP融资难的影响约占10%的权重。也就说,PPP项目运作越不规范,合规性风险及政府付费风险越大,则融资成本越高。

PPP项目融资的前提是PPP项目合规。PPP项目合规的标志是:PPP一方案两报告通过审批并入了财政部或发改委的PPP项目库。PPP项目合规是PPP项目开始选择社会资本方的前提。因此,在选择社会资本方前完整公布PPP实施方案等是必要的。

PPP项目融资的关键是PPP政府付费纳入预算和中长期财政规划。由于PPP项目一般需要建设,建设期一般1-2年,在该期间无法纳入预算,但可以纳入中期财政规划。如果允许长期财政规划,则一并纳入。

1、增加政府信用、明确PPP项目收益权优先受偿。

在《PPP条例征求意见稿》第二十条后增加一段:

“实施机构未按照PPP协议约定付费的,社会资本方可以催告实施机构在合理期限内付费。实施机构逾期未支付的,社会资本方可以转让或申请强制执行该PPP项目收益权。PPP项目收益权优先于当地政府其他债务,但必要的基本民生支出、政府有效运转支出以及公开发行的地方债券等当地政府债务除外”。

4、为金融机构投资PPP项目预留空间。

将《PPP条例征求意见稿》第二十六条第一段修改为:

“在项目公司设立前,社会资本方不应安排其他主体入股项目公司;在项目公司设立后,社会资本方不得转让其持有的项目公司股权;但是社会资本方按照选择文件或者合作项目协议约定引入金融机构股权投资的除外。”

5、将PPP政府付费纳入中长期财政规划。

将《PPP条例征求意见稿》第二十六条第一段修改为:

“对合作项目协议中约定的财政支出事项,应当足额纳入财政规划及年度预算,按照规定程序批准,并依据合作项目协议约定支付资金。”

以上PPP融资难的根本破解方案,主要来自于作者实务总结和原创想法,不周之处多多,欢迎交流探讨。

但愿PPP融资柳暗花明又一村。

作者:汪金敏

作者简介: 瀛和律师机构PPP中心主任,上海瀛东律师事务所权益高级合伙人