2014年安邦为满足监管要求一举增资499亿元,通过101家公司层层叠叠上溯到86名个人股东,凭借循环出资放大资本,明显涉嫌利用自己控制的保险资金虚假注资

过去三年间,成立于2004年的安邦保险集团(下称安邦)一举成为继中国人寿、平安之后的中国第三大保险集团(以总资产计),更以其凌厉的国内外收购,成为并购界的明星。

2014年,安邦天价购买美国纽约的老牌五星级酒店华尔道夫,瞬时间吸引了所有人的注意力,接下来的两年里,安邦马不停蹄,四处出击,在市场连连扫货布局,成为多家上市公司的最大股东,如民生银行( 600016.SH )、金融街( 000402.SZ )、金地集团( 600383.SH )、大商股份( 600694.SH )、远洋集团(03377.HK)、华富国际(00952.HK)等。

在国际市场上,安邦成为大陆企业出海收购风头最劲的领潮人,先后在欧、美、韩收购、入股了多家保险公司、银行、商业地产,一时风光无两。

2016年以来,安邦的海外收购全面遇挫:针对喜达屋酒店集团140亿美元的高调竞购,突然放弃;2015年宣布收购信保人寿(Fidelity & Guaranty Life)一年多后也遭放弃,原因之一,是安邦无法满足美国纽约州金融服务局对其股东结构和实际控制人的披露要求。

安邦的资本结构,是安邦资本魔术的命门。研究资本结构,就不得不研究安邦2014年的两次大手笔共499亿元的增资,使得安邦的资本金在短期内达到令人瞠目结舌的619亿元。这比业内资本额第二名的中国人保集团领先了近200亿元。作为有几十年历史的老牌保险集团,人保集团资本金为424亿元。历次增资都震动市场的中国平安集团,资本金为182.8亿元。

增资有合规、违规、违法的区别。研究安邦的增资,首先得研究安邦的股东结构。

公开数据表明,安邦的股东结构犹如一个迷魂阵。但层层解开安邦股东结构之后,结论也十分清楚:2014年安邦为满足监管要求一举增资499亿元,通过101家公司层层叠叠上溯到86名有相关关系的个人股东,通过循环出资放大资本,明显涉嫌利用自己控制的保险资金虚假注资。

钱从哪里来

关于安邦及其掌门人吴小晖的背景,可参见2014年《财新周刊》的“

黑马安邦

”、2015年初《南方周末》的“安邦路线”及《财新周刊》的“

安邦大冒险

”等报道。市场最关心的,除了他的个人背景,莫过于安邦如此大手笔投资,资金从何而来。

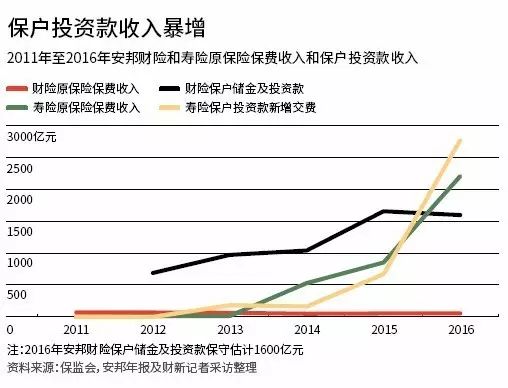

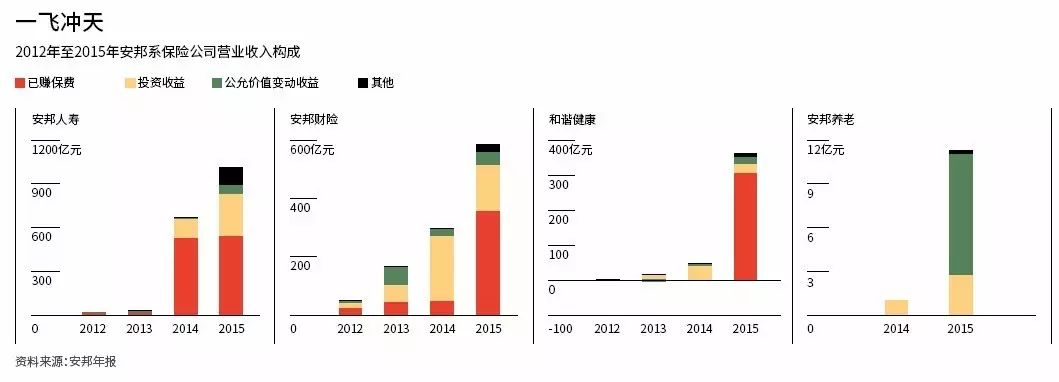

2014年以前,安邦在其保险业本行的表现可说是成绩平平。根据中国保监会统计数字,安邦赖以起家的安邦财产保险公司原保费收入在2011年达到顶峰,为71.5亿元,行业占比1.5%,此后就年年下滑,到2015年安邦财产保险原保费收入只有52.5亿元,行业占比0.62%,行业排名第17位。人寿保险方面,2010年成立的安邦人寿保险及2010年收入囊中的和谐健康保险在2013年以前的保费收入甚微,两家公司的寿险类合计保费收入只占行业的1.4%。但自2014年起,安邦人寿保险的业绩开始出现惊人的飞跃,原保费收入都达500亿元以上,2014年原保费收入529亿元是2013年13.7亿元的将近39倍,2015年安邦旗下三家人身保险公司“保户投资款新增交费”收入一项借由万能险产品,都实现巨幅成长,比如安邦人寿的保费收入从2014年的90亿元猛增到405亿元,占公司总保费收入的42.6%,但即使这样,安邦旗下4家保险公司从2005年到2015年,11年累计保费收入也刚刚超过3000亿元。

安邦旗下各保险公司利润表上的另一重要营业收入来源,是“投资收益”和“公允价值变动收益”两项。根据安邦各公司的报表,投资收益分别占安邦财险2014年、2015年营业收入的74%和60%,和谐健康保险2013年、2014年营业收入的113%和82%,及安邦人寿2013年-2015年营业收入的18%-25%,但即使如此,在这两项收入表现最突出的过去四年里,2012年-2015年四家保险公司累计“投资收益”和“公允价值变动收益”也不超过900亿元。也就是说,安邦从成立到2016年初,累计总营业收入不超过4000亿元。

但在从2014年10月至2016年3月的18个月里,安邦花了将近160亿美元(约合1000多亿元人民币)在海外大手笔扫货,似乎有花不完的钱。

与同业相比,安邦几乎完全依赖银行通道来获得资金。保监会2015年的年报显示,2014年中国保险全行业通过银保渠道获得的保费收入4947亿元,占总保费的39%,相比之下,根据大公国际资信评估有限公司的分析报告,安邦人寿2012年-2014年96%到将近100%的保费都由银保渠道获得,2015年银保渠道保费也仍然占比89%,和谐健康也披露其业务以“银保理财型”为主。通过银行销售的理财型保险的退保率通常要高出传统保险产品,且大多期限不超过5年,对保险公司的流动性要求要远高过传统保险产品。而安邦近来多起高调的海外收购,可以说都是长期投资,它短债长投,期限错配的风险和触发流动性风险的可能性都高,在市场中十分扎眼。

安邦旗下的寿险类公司(安邦人寿、和谐健康及安邦养老)之所以能从2014年起在保费收入上实现惊人的飞跃,是得益于安邦利用银行通道激进销售理财型万能险产品,快速获得配置风险资产的杠杆资金,以负债撬动资产端,做大投资和总资产后再在承保端吸引客户资金流入。

2012年初,保监会推出了《中国第二代偿付能力监管制度体系建设规划》(业内简称“偿二代”),对不同风险的业务提出显著不同的资本金的要求,从而影响保险公司的资产和负债策略,对保险公司的资本金提出明确要求。如果保险公司一味举债太多而不增加资本金,必然负面影响偿付能力的计算,触犯监管警戒线;而且,现行监管规定要求保险公司实现控股的股权投资必须使用资本金,不能使用准备金。因而,安邦在2014年的大举增资,是其资本布局中的关键一步。

股东结构迷阵

安邦从2004年5亿元注册资金起家,经过七次增资,特别是2014年的两次共499亿元的增资,注册资本达619亿元,成为中国保险业资本金最雄厚的公司,把其他保险业前辈远远甩在后面。莫说在风格保守的保险业,即使翻看世界金融历史,这也相当罕见。

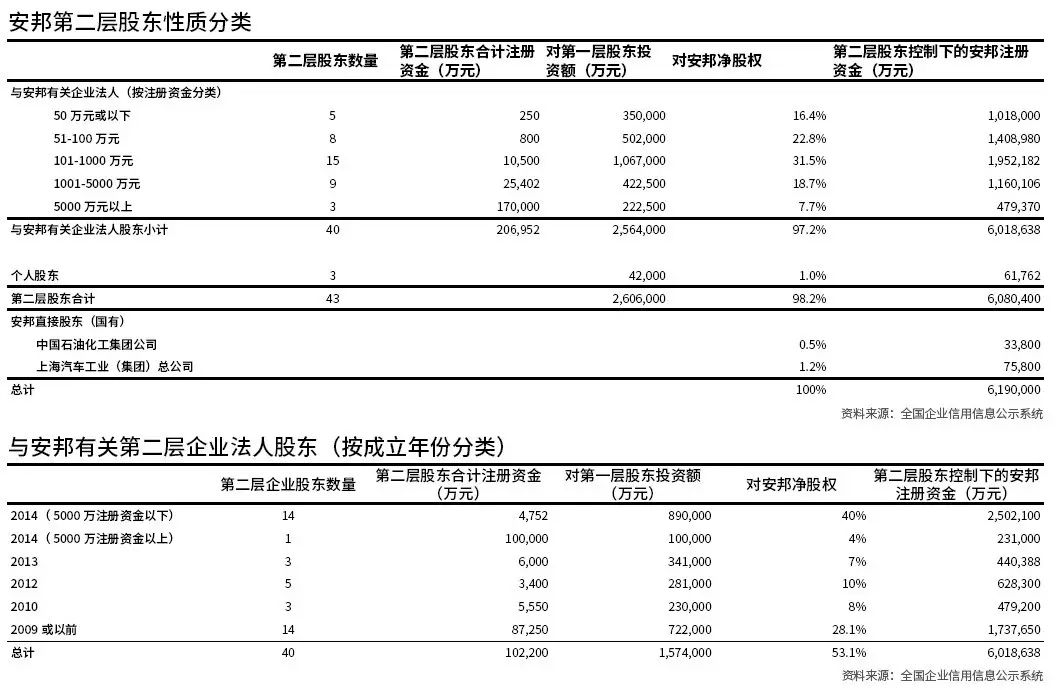

安邦的股东结构交叉纵横,盘根错节,犹如个大迷魂阵。安邦现有股东结构,较之于成立之初已是大相径庭。

安邦2004年的发起股东共有7家,上汽集团因为吴小晖当时的汽车销售业务已发展成上汽集团最大的客户之一而成为安邦创立时的最大股东,出资1亿元,占股20%。其他6家股东为吴小晖控制的汽车销售、租赁公司(旅行者集团公司、联通租赁集团)和陈小鲁名下的基建公司(标准基础设施投资集团、美君投资集团、浙江中路基础设施投资集团、嘉兴公路建设投资)。2005年首次增资到16.9亿元时引进中石化为新股东,此时两家国营企业各自出资3.38亿元,共占股份40%。2006年第二次增资到37.9亿元时,上汽再次跟进,总出资7.58亿元,仍然占股20%,以后增资再未跟进,中石化则除了首次投资后再未跟进。到2011年5月第五次增资到120亿元时,股东仍为8个,此时两家国营企业股份合起来已被稀释到只有9.1%。

2014年1月第六次增资(从120亿元增资到300亿元)时,安邦引进了17家企业法人“新股东”;2014年9月份再次从300亿元增资到619亿元时,又再引进了14家企业法人“新股东”。加上原来8家旧股东,安邦名义上有39家企业法人股东,多数情况下每个股东持股2%-3%,看上去很分散。而原有的两家国企大股东在第七次增资完成时,合计只持股1.77%。

此前财新等媒体的报道都注意到了安邦新股东们的几大特点:(1)股东结构复杂,存在大量隐秘的关联股东关系,而且都与安邦吴小晖(及其家人和合作伙伴)有千丝万缕的关系;(2)许多对安邦投资几十亿元的股东神奇地被注册资金只有100万元的公司控股;(3)多家安邦股东及其控股公司在2012年-2014年才注册成立,甚至同一天注册,或注册地相同;(4)所有新股东都在2014年进行过增资和股权变更。

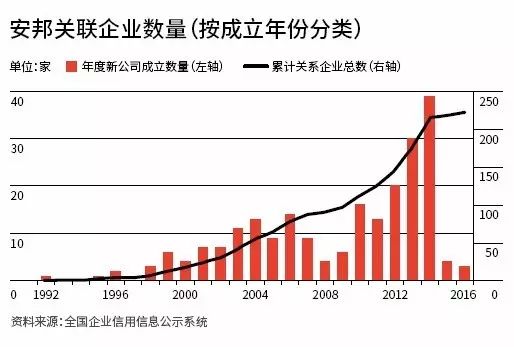

笔者查阅分析了全国企业信用信息公示系统里几百家相关公司的公开工商登记数据后,观察到安邦股东结构之复杂性,体现在其股东背后的间接股东层次之多、直接及间接股东及与其有过股权关系的延伸关联企业的数量之多、相互之间交叉股权变更拥有之频繁和复杂。但是,它们都有一个固定的特征,就是与创始人家族关系圈的内部关联性。

安邦37家非国企股东中,每家股东后面至少还有一层企业股东,13家(35%)有背后两层企业股东,3家有三层背后企业股东,1家有5层背后企业股东。

总计,这37家非国企直接股东背后共有多达64家不同的企业法人股东,分布在不同层次的隐形股东结构中。这101家直接、间接企业股东都有一个突出的共同特点:大多数都经历过多次股权变更,都与至少另一家公司有过投资与被投资关系,而且与吴小晖等人历史上控制过的公司有过直接或间接的股权关系。即使从简单的工商注册信息上看,这些公司也高度相关联。这101家企业中,大约有35家不同企业(35%)的现有或新近更改前办公地址可以归类到14处(完全相同或同幢同层但邻室),另外最少有18家企业的现有或新近更改前电子邮件地址可以归类到7个完全相同的邮箱。在2015年、2016年的多篇中外媒体文章多次质疑这些相同办公地点的含义后,许多家公司对地址和电邮信息进行更改,从2015年11月至今,安邦的直接股东及其现任或历史上的间接股东有超过60条地址变更记录。

如果把那些近年来曾经与这101家企业有过股权关系的公司算进来,延伸的安邦的关系企业系统名单总数超过200家企业!根据笔者估计,这200多家安邦关联企业圈企业75%以上(165家)曾同时与此圈内的至少一家企业有过股权关系(曾当过圈内至少一家企业的股东,也接受过圈内至少一家企业的投资)。

即使只看安邦的37家非国有直接企业股东,37家股东里只有4家企业从未与其他34家直接股东有过历史股权关系,其余都曾经至少一次相互交叉投资过。

如果分析这200多家安邦关联企业圈企业的成立年份,可以发现,在安邦重要增资日期前几个月,新成立的公司数量激增。这项线索的重要含义下文会继续分析。

吴小晖家族控制安邦

层层剥析下去,安邦的101家直接和间接企业法人股东(不包括2个国企股东和平安信托,后者通过对“北京平准”的投资而对安邦持有不到0.3%的净股份,但平安信托曾向《南方周末》否认有这项投资),最终的背后股东,可以尽数追溯到86名个人持股者。换言之,安邦619亿元注册资金里的将近98%、或606亿元的最终出资责任可以通过层层叠叠共101家公司追踪到这86名个人股东身上。

个人股东开始在安邦的第二层股东结构(安邦股东的股东)出现(9人),但大部分(49人)是出现在安邦股东结构的第三层,其余多出现在第四层(25人),还有5人直到第五、第六层股东结构才出现。

“安邦系”公司自2016年上半年以来有45条股权变更记录,使得家族的影子更加隐蔽。在这些股权变更前,98%的安邦股份由88人拥有,其中吴姓持股人共10人,疑似安邦董事长兼总经理吴小晖的父系亲属,合计持有安邦约14.2%的股权。吴小晖妹妹吴晓霞为所有个人股东中的最大单个持股人,通过不同公司最终控制5.4%左右的安邦股份。

林姓持股人为第二大持股群,一共10人,疑似吴小晖的母舅系亲属(《南方周末》此前披露吴小晖的一位舅舅名叫林安东),共控制安邦大约13.8%的股份。吴姓、林姓持股人合计控制的安邦股份接近28%。经过最近一年的股权变更,吴姓、林姓持股人合计控制的安邦股份下降到14%。

吴姓、林姓股东们明里拥有的股权大幅下降,是因为股权真正分散了,还是因为使用了更隐蔽的股权代持人?两家安邦股东的股权变更记录似乎更指向后者。目前,注册资金为10亿元、对安邦持有2.42%股权的中乒投资集团公司100%股权由一家刚成立于2016年5月、注册资金为500万元的杭州光威投资有限公司所拥有。

另一家老牌“安邦系”公司,注册资金6亿元、对安邦集团持有1.84%股权的浙江瑞信物资有限公司的背后股权原本可以追溯到吴家,如今表面上由一家成立于2016年2月、注册资金为50万元的北京温顺志和咨询有限公司所持有。

最近一年的股权变更前的另外两组实际控制人,也疑似与吴小晖家族相关。在最近的股权变更发生前,平阳县恒信贸易有限公司是一家在安邦间接股东群里第五层才出现的公司,1992年成立于吴小晖的家乡浙江平阳县,不同于“安邦系”里其他直接、背后间接股东,这家公司是极少数注册资金从未变更过的企业,20多年来股权稳定,仅有的两次股权变更也貌似仅限于家族内部。新旧股东名单里包括了吴小晖的父亲吴传信、母亲林香美(据《纽约时报》报道)、弟弟吴家威、吴家齐(据《南方周末》披露)、林香玲、林美香、温志文和黄兆均。因而,有理由推断后两者也与吴小晖家族至少关系非常密切、有可能有亲戚关系。

最近一年的股权变更发生前,黄姓持股人共有10人,合计净持股约5.5%。黄姓持股人从姓名看也疑似是大家庭里的不同成员,如黄茂晓(持股3.6%)、黄茂前、黄茂生、黄茂海、黄茂川、黄微微、黄施施、黄欣欣等。据《纽约时报》到当地的采访报告,黄茂生是来自平阳县附近灵溪镇山北村的商人,弟弟黄茂前在温州做汽车经销商,堂兄弟黄茂海、黄茂川是农民工,曾在外地打工赚钱。最近,黄茂川(已过世)、黄茂海已换出最后持股人名单。经过最近一年的股权变更,黄姓持股人仍然共有10人,合计控制6%的安邦股份。另外,目前温姓控制人也有9名(一年前为7名),合计控制超过安邦5%的股权。

因而,如果根据平阳县恒信贸易有限公司新旧股东名单的线索推测的不错,吴小晖通过吴、林、黄、温姓持股人共32名通过层层公司股东间接控制了安邦集团大约25%的股权(一年前高达37%)。但是,这四大持股姓氏群只是外人可以合理推测的吴小晖家族成员,吴小晖兄弟姐妹多人,各人婚嫁之后配偶姓氏外人不得而知,因而另一个合理推测是,这近90名最后持股人里应该还有众多其他是吴小晖亲戚和熟人、或为其家族代持股份。

根据福布斯富豪排行榜,中国“首富”王健林家族净资产为285亿美元(约合1900亿元人民币),若是按安邦619亿元的总注册资金和19710亿元总资产算,吴小晖家族控制的注册资金和总资产,相比于中国“首富”似乎应该是有过之而无不及。

其他重要背后控制人按姓氏分还有:

•王姓持股人有6人,其中以王玉红(>3%)、王少霞(>3%)、王少玉(2.4%)、王志峰(>3%)持股最多,合计控制超过安邦13%的股权;

•蒋姓持股人,其中以蒋金声(>3%)、蒋秋收(>3%)持股最多,蒋姓控制人有4人,合计控制超过安邦9%的股权;

•苏姓持股人,其中以苏美云(>3%)持股最多,苏姓控制人有6人,合计控制超过安邦8%的股权;

•郑姓持股人,其中以郑荣领(>2%)持股最多,郑姓控制人有5人,合计控制超过安邦7%的股权;

•许姓持股人有2人,许振双(2.8%)及许振泼(3.6%)两人合计控制超过安邦6%的股权。

相比吴小晖的持股比例,保监会《保险公司股权管理办法》第四条规定,经中国保监会批准,对符合一定条件的保险公司单个股东(包括关联方)出资或者持股比例可超过20%;第八条则规定,任何单位或者个人不得委托他人或者接受他人委托持有保险公司的股权,中国保监会另有规定的除外,但不得超过51%。目前保监会正酝酿政策要把这一比例降低到三分之一。

“幼蛇吞巨象”式的控股

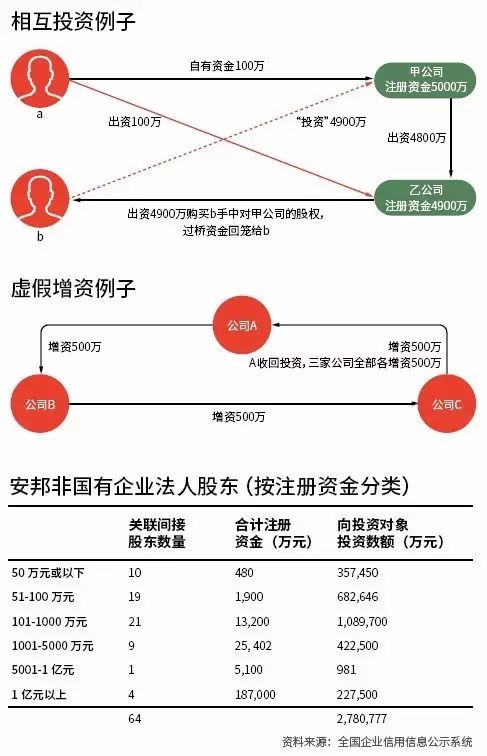

安邦股权结构的最大问题是,这86名背后的个人股东并未实际出资600多亿元现金支撑安邦的运作,而是通过对49家公司合计约5.6亿元的股权投资实现对安邦的最终控制的。这58家最末层背后控股公司的总注册资本金额为24亿元,其中8家是注册资金为50万元的超微小型公司,24家是注册资金100万-300万的微型公司,5家公司注册资金500万,另有9家注册资金1000万-3000万元,只有3家公司(6%)注册资本超过1亿元。也就是说,绝大部分(近95%)的安邦最终控股公司是注册资金3000万元以下的小型或超微小型公司!

86名个人投资者用5.6亿元的资金,投资于49家号称总注册资本达24亿元的企业,再通过层层类似“幼蛇吞巨象”的控股方式,撬动对安邦98%股权、600多亿元的注册资金(111倍资金杠杆)和超过19000亿元的资产(超过3400倍的资产杠杆)的最终控制,这应该是代表了古今中外资本市场历史上杠杆利用的终极水平!

在第一层非国有的37名安邦股东里,13家企业(35%)成立于2010年-2013年,这些成立到认缴时历史只有2年-4年的企业认缴的投资额都是自己注册资金的1.5倍-3.7倍,这已是神奇。但到第二层股东时,这种神奇几乎变为荒谬,资金杠杆之大超出任何正常商业或金融规律可以解释的程度。

上面的两个图表统计了安邦第二层股东的情况。非国企的37家安邦股东背后的第二层股东共有40家企业及3名个人投资者。这43家企业和个人股东大都与吴小晖及其家族或关系圈有关,而且,大部分二层企业股东(37家)注册资金在5000万元人民币以下,35%(15家)企业在2014年成立,另外8家二层企业股东成立于2012年-2013年。在这些成立历史短于五年的公司中,除了一家“深圳天旻财富管理有限公司”,其他企业的注册资金全部在5000万元以下。这22家注册资金5000万元以下、发展历史5年以下、合计注册资金约为1.4亿元的小公司(平均每家企业注册资金不到650万元),通过对安邦第一层非国有企业股东号称总计达151亿元的认缴投资,间接控制了安邦58%的股权和高达357亿元的注册资金!

最显眼的是,5家注册资金各为50万元(其中三家成立于2014年二季度)的超“微小型”有限公司(上海开明广告、广州万圣智禹投资咨询、北京盛京阳光投资管理、上海添擎创业投资、北京又好又快汽车服务有限公司)合计注册资金250万元,却号称对其控制下的5家安邦直接股东合计投资了35亿元(认缴投资额为其注册资金的1400倍),并通过对第一层安邦股东的控制掌握了安邦16%的股权、或101.8亿元的安邦注册资金。

类似的情形在接下去几层的间接股东名单里继续出现。所有注册资金50万-100万元以下的公司都号称对所控股的公司投入了少则几十倍、多则数百上千倍于它们注册资金的数额。

如果把安邦37家非国有企业股东背后的64家分布在第2层-5层股东结构的企业做个统计(见表:安邦非国有企业法人股东),将近80%的隐形企业股东注册资金在1000万元人民币以下。

不需要很复杂的分析,常人根据上面几点特征,靠直觉和粗浅的商业常识,大多可以推测这些公司里有很多是与安邦关联的公司,而这些微小型公司之所以可以四两拨千斤地神奇地控制对安邦的几十亿的投资,就是因为这些公司都是安邦的“自家人”。在正常商业实践中,若非安排自家的关联企业,一个注册资金只有50万-100万元的企业,怎么可能真实控股有能力出资几亿、几十亿元的大企业?

“左手倒右手”虚增资本

仔细分析安邦的关联企业股东后,有理由认为,499亿元中至少一半以上、甚至全部增资的真实性都值得怀疑。而“创造”资本的真正奥秘之一,在于这些公司之间的相互出资,而背后持股人都疑似与安邦掌门人紧密关联。

尽管中国在2014年开始实施“注册资本登记制度改革”,但包括保险在内的27个行业,仍然施行注册资本实缴制,也即安邦集团这499亿元的新增资本,需要“真实出资” 。

《财新周刊》的报道曾提到,2014年安邦的新增股东里有9家公司注册地址均在四川成都,均在成都农商银行设立验资专户,新增注册资本金的划转也通过成都农商银行,它们的验资报告均由四川天仁会计事务所出具,会计师均为李文平、王维操 。而成都农商行本身也为安邦控制。

然而,即使是真实出资情形下验资完毕后资金也不可能永远停留在验资账户上,只要接受投资方没有抱怨,股东们完全可在验资后抽走资金。既然投资者多是安邦关联股东,出资真实性外人就无可考究。但这只是安邦增资真实性谜团的第一层。

安邦的做法在于利用关联企业进行相互投资(或称交叉投资、转投资),即“左手倒右手”式交易,以虚增资本。前文提到,安邦的直接、间接企业股东加上曾与这些企业有过股权关系的公司总共多达200多家。

在研究可查到的股权变更历史后,安邦投资数十亿的直接法人股东大多由注册资本只有50万到100万元的微小型企业控股,并在增资后迅速发生了股权变更,笔者推测,这是因为这类公司并非真正的出资者,验资所需资金由前一任过桥股东输入,验资完毕更换成现任股东。这些股权变更的真正目的,是掩盖安邦虚假增资、虚假出资的真相。

2005年修订后的《公司法》删除原来“公司累计对外投资额不得超过净资产的50%”的限制,目的是为鼓励投资、激发经济活力,但也导致有企业借此钻空子。

法学教授陈斌彬在一篇论文中指出,所谓相互投资,是指两个或两个以上公司之间以直接或间接的方式相互持有对方公司的一定比例的股权。投资人可以利用公司相互投资,合法地抽回公司的部分注册资金。(举例见图:相互投资例子)

“会计知识网”上的一篇文章描述了另一个形象的例子。如有A、B、C三家公司,其中A公司向B公司投资500万元进行增资;待B公司增资完后,B公司立刻向C公司投资500万元进行增资;待C公司增资完后,C公司又立刻向A公司投资500万元进行增资,这样500万元又回到了A公司,A公司等于一分钱没出,而A、B、C公司注册资金都增加了500万元。更值得注意的是,这样的循环可无限地循环下去,不断地增加A、B、C的注册资本。这种虚假增资行为让注册资金、公司总资产等公司基本信息失真,失去其存在的意义。

无限增资的行为在原有《公司法》体系下是无法实现的,因为这些关联企业对外投资不能突破净资产的50%,循环达到一定阶段就不能再循环下去。新《公司法》的实施,这些投资公司就可利用公司相互投资“合法”地抽回注册资金 。(见图:虚假增资例子)

在安邦这200多家公司之间,相互投资的路线极其复杂,资金不断分到许多公司,绕很多圈子。现举其中最简单的一例:2006年成立的安邦关联企业浙江瑞通环境治理工程有限公司通过股权变更与增资,出资1亿元获得金堂通明投资有限公司100%股权,随即通过另外的股权变更与增资获得对北京瑞通成功100%的股权,接着,金堂通明向其股东浙江瑞通环境治理支付2亿元购买其手中的部分北京瑞通成功股权。这只属于资金循环的一小部分。而金堂通明投资有限公司在2014年成为安邦的新股东,出资11.1亿元,持股比例1.79%。

要通过相互投资达到用少量资金炮制大量高资产公司、虚假增资的目的,参与的公司的数量越多越好,越隐蔽,也可以创造更多的“资金”。“安邦系”股东公司的关联企业数量增加之多,且增资前新增速度加快,股权变更数量和频率极高,都印证了相关判断。

虽然一些成立年份早、安邦关键人靠以起家的公司已多次改名、变更登记辖区,但笔者还是至少统计出有119家企业(安邦关联企业圈超过半数的企业)多达277次的股权变更,平均下来,每家有变更记录的公司与圈内其他企业之间实现股权变更将近3次。变更次数最频繁的,包括嘉兴公路建设投资有限公司(12次)、浙江智达投资有限公司(10次)、浙江瑞信物资有限公司(8次)、浙江绍兴联奥汽车销售服务有限公司(8次)、浙江绍兴联奥汽车销售服务有限公司(9次)等。初步测算,大约有80个安邦系关联方(包括16个自然人股东和60家企业法人)参与了在2014年的12个月里进行的股权变更(只算退出案,即以退出日为准,不算2014年开始进入的变更)。这些关联个人和企业在2014年的12个月里通过股权变更一共退出了总额约为467亿元的股权投资,其中包括安邦财产保险公司从6个有限合伙企业退出270亿元资金。而这些频繁的变更与资金走向,均与安邦在2014年的两次巨额增资息息相关。

自我循环注资的真相

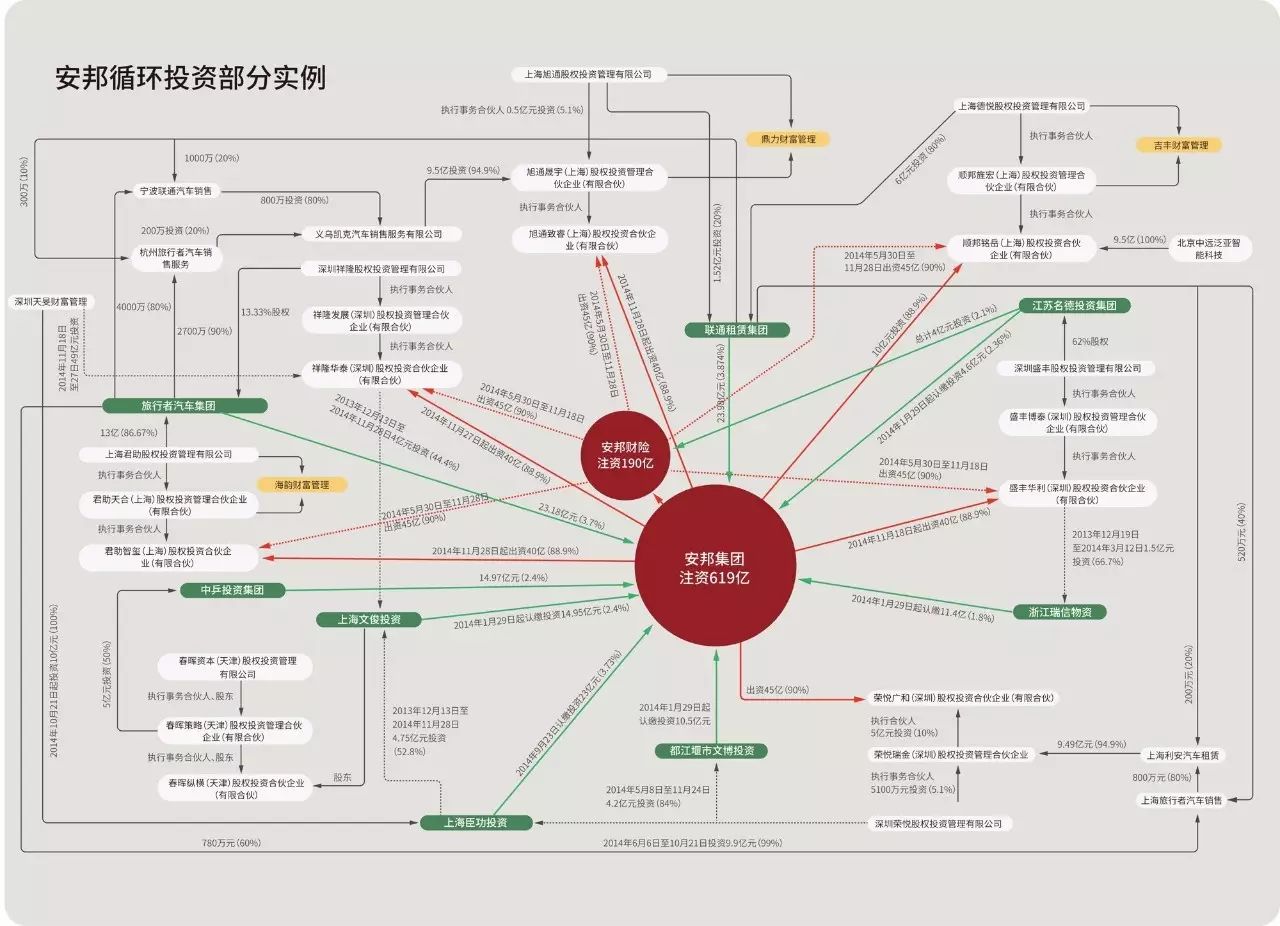

由于短期内需要“增资”的额度巨大,安邦控制人干脆使用了比相互投资更直接、快捷的循环投资圈,经由6套有限合伙企业的三层传导机制,最终实现用安邦的资金给自己注资。这是分析了这200多家安邦关联企业后,笔者得出的结论。

在安邦的工商记录里,在对外投资项目中披露了它投资的四家合伙制股权投资企业:顺邦铭岳(上海)、旭通致睿(上海)、君助智玺(上海)、祥隆华泰(深圳)。其中,三家上海的合伙企业全部在2013年12月5日同一天注册,注册地址为相邻办公室。

工商记录显示,安邦财险于2014年5月30日起至11月28日止向这四家合伙企业各分别注资45亿元、合计180亿元。11月28日,安邦财险撤出,转而由安邦集团接手,向4家合伙企业各分别注资40亿元、合计160亿元。

同期,还有两家合伙企业也接受了安邦财险和安邦集团的注资,即荣悦广和(深圳)及盛丰华利(深圳),这两家公司均注册于2013年11月5日,注册地址亦为相邻办公室。

工商记录显示,安邦财险于2014年3月24日起至2014年11月18日止,向盛丰华利注资45亿元,11月18日,安邦财险撤出,转而由安邦集团注资45亿元。

荣悦广和下的工商记录只显示了与盛丰华利相同的股东变更记录,由安邦集团注资,但未披露详细出资额。

工商变更记录显示,安邦在2016年12月23日从荣悦广和撤出43.75亿元的资金,使得荣悦广和总注资从50亿元骤降至1.3亿元,三天后,安邦其他各公司(人寿、财险、和谐、养老保险)加入,再将资本提高到5亿元。

也就是说,安邦财险对这6家有限合伙企业从2014年3月底至11月底的总出资达270亿元。此时间正是安邦2014年两次增资获批期间,也是按照监管要求出具验资报告的时间段。

安邦财险/安邦集团投资的上述这6家合伙企业的上一层,是另外6家合伙制股权投资管理机构,它们分别是:顺邦旌宏(上海)、旭通晟宇(上海)、君助天合(上海)、祥隆发展(深圳),以及前述荣悦广和(深圳)和盛丰华利(深圳)。其中,三家上海企业均同日注册,地址相邻,三家深圳企业的情况也一样。

在这一层的合伙企业中,开始出现对安邦股东的诸多投资,如盛丰华利(深圳)在2013年12月19日到2014年3月12日之间对浙江瑞信物资的1.5亿元投资(后者在2014年1月安邦增资时认缴10.5亿元投资)、祥隆华泰(深圳)对上海文俊投资在2013年12月13日至2014年11月28日之间的4亿元投资(后者在2014年1月安邦增资中认缴出资14.95亿元)、盛丰博泰(深圳)在2013年12月17日至2014年10月14日间对嘉兴公路建设1.6亿元到2亿元的投资(后者为安邦老股东之一)。

最主要的循环资金传导机制,发生在安邦投资的6家有限合伙企业的第三层。前述6家有限合伙企业的6家执行合伙人(普通合伙人)上面又各有一层执行事务合伙人(普通合伙人),分别是:上海德悦股权投资管理有限公司、上海旭通股权投资管理有限公司、上海君助股权投资管理公司、深圳祥隆股权投资管理有限公司、深圳盛丰股权投资管理有限公司、深圳荣悦股权投资管理有限公司。注册地址和时间再次雷同。

这里,最明显的循环投资可一览无遗:由上海君助股权投资管理公司、深圳祥隆股权投资管理有限公司出资给安邦关联企业圈中最重要的股东之一,旅行者汽车集团;上海旭通股权投资管理有限公司及上海德悦股权投资管理有限公司则出资给安邦关联企业圈中另一最重要的股东之一,联通租赁集团;深圳盛丰股权投资管理有限公司出资给安邦股东江苏名德投资集团;深圳荣悦股权投资管理有限公司在2014年6月6日至2014年10月21日期间投资给安邦股东上海臣功投资(后者在安邦9月份增资时认缴23亿元)、2014年5月8日至2014年11月24日期间投资给都江堰市文博(后者在安邦1月份增资时认缴10亿元)。

发生在安邦的关联企业圈和投资项目之间的循环投资更不胜枚举。由于篇幅关系,本文就不再一一列举。但几乎完全可以肯定的是,安邦财险在两次增资验资期内,对6个有限合伙企业共270亿元的“出资”,通过各种途径注入了安邦集团2014年的两次增资中,显著涉嫌保险资金的自我注资。

除以上6个有限合伙企业系统,另一个投资循环圈,是安邦子公司北京安邦物产在2014年10月21日前对北京安邦能源2亿元的投资,后者2014年11月27日前是创一新能源汽车的100%股东,而创一新能源汽车自2014年5月14日起又成为崇州天宁投资有限公司的100%股东,崇州天宁则在2014年9月安邦的增资中认缴22.45亿元。

对上述投资循环系统的粗浅分析,已经可以确认,安邦自己向自己“增资”了至少将近300亿元,可谓触目惊心。(见图:安邦循环投资部分实例)

■