贵金属:

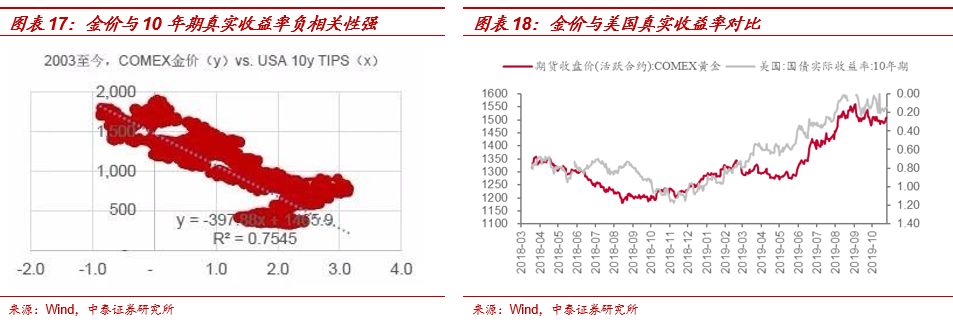

英国硬脱欧风险下降,全球避险情绪降温导致金价承压,但美国经济“抵抗式”回落明确,后周期消费、地产等经济数据仍低于预期,当前我们仍维持实际利率趋势回落、金价仍处于上涨第一阶段的判断。

周内,英国达成脱欧协议,硬脱欧风险降低,全球避险情绪急剧降温,使得金价有所承压,但美国后周期的消费、地产等经济数据仍在继续走低,9月零售销售环比下降0.3%,新屋销售年化月率为-0.7%,为缓解经济下行压力,美联储年内或再次降息,因此本周黄金价格整体反弹,收于1507.10美元/盎司,较上周上涨0.92%,

我们更为看重真实收益率长期变动方向,美国经济自18年Q4见顶、5月底以来美国的先行指标等均指向经济趋势回落,持续降息或不可避免,我们认为真实收益率下行趋势不改,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,维持前期观点,黄金/白银板块配置价值依旧,继续坚定看好贵金属板块。

。

决定金价的美国经济抵抗式回落中

(中泰有色每周最新观点)

投资要点

行情回顾:

本周,A股整体反弹,有色板块表现分化,跑输上证综指2.65个百分点。商品市场,美国消费、房地产数据均低于预期,黄金价格有所回升,Comex黄金价格环比上涨0.92%。国内经济短期出现企稳迹象,基本金属价格有所反弹,LMEX指数本周上涨1.4%。小金属价格继续分化,钴价较上周持稳,稀土价格继续下行,需求端疲软带动锂价继续走低,但已经进入底部中枢,钨由于需求未见回暖难以持续上涨:MB钴(标准级)较上周上涨0.1%;工业级碳酸锂、工业级氢氧化锂、电池级氢氧化锂价格分别下跌1.6%、1.7%、1.1%,氧化镨钕、氧化镝分别下跌4.8%和5.8%,APT和钨精矿分别下跌2.8%和3.2%。

【本周关键词】:

国内经济仍存韧性,美国经济数据喜忧参半,英国脱欧时间向后延期

1、

宏观“三因素”总结:

全球需求仍处下行轨道,2019年全球处于基钦周期最后一撇,全球持续降息宽松和逆周期调节,具体本周变化:

①中国,国内经济短期或企稳:

制造业疲弱拖累经济下行,三季度GDP同比增长6%,低于预期,但工业、投资、消费增速全面反弹,9月社零增速回升至7.8%,得益于9月房企到位资金增速反弹,房地产投资增速维持在10.5%的高位,基建投资小幅反弹,经济短期表现出企稳迹象;

②美国,美国经济数据喜忧参半,后周期消费、地产数据下滑,货币政策宽松加码:

近期,中美贸易局势向好,10月制造业PMI有所回升,但美国经济不改回落趋势,后周期消费、地产数据低于预期,9月零售销售环比负增长0.3%,10月密歇根消费信心指数低于预期,9月新屋销售年化月率-0.7%,低于前值7.1%,为缓解经济回落压力美联储年内或再次降息;

③欧洲,英国脱欧大概率向后延期,欧元区经济持续低迷,

10月23日,英国议会原则性通过了首相约翰逊与欧盟达成的脱欧协议,但随后议会否决了约翰逊要求在3天内完成立法的动议,这也就意味着英国脱欧时间大概率向后延期,此外欧洲经济持续低迷,10月PMI继续跌破枯荣线,英国脱欧也势必对本就低迷的欧洲经济造成负面影响,边际宽松货币政策等逆周期调节,存进一步蔓延之势。

2

、

钴:

无锡盘钴价短期回调,但近期下游需求边际企稳回升,现货市场价格仍然坚挺,中长期来看,消费电子与新能源汽车带来需求增长趋势,与海外供给减产形成周期共振,钴供需或将剧烈“扭转”,目前处于第四轮上涨周期的前半段。

1、无锡盘钴价短期回调,不改长期上涨趋势,

市场普遍担心钴锂下游需求疲软,无锡盘钴价有所回调,但近期钴中游需求出现回暖端倪,在新能源汽车销量数据不断走低的情况下,单车带电量的提升带动动力电池产量回暖,9月动力电池产量共计7.6GWh,同比上升9.7%,环比增长14.7%,从这一点来看钴锂下游需求正在边际改善,此外根据工信部起草的《新能源汽车产业发展规划(2021-2025)》(征求意见稿),到2025年,新能源汽车销量占当年汽车总销量的20%;

到2030年,新能源汽车销量占当年汽车总销量的40%,新能源汽车长期发展趋势仍然向上;

2、中期供给或将收缩16%,20-21年或将发生趋势性扭转:

由于Mutanda停产时间为2020-2021年,因此对2019年实际供给影响不大;

但由于Mutanda停产计划的施行,以及新能源汽车和消费电子需求的继续攀升,供需格局或将大幅改善,20-21年供需结构或将趋势性扭转;

3、价格趋势上涨阈值为消费电池增速转正,5G“换机潮”需求或大幅拉动消费电池增速:

在需求上行期库存、矿产供给等都不会是主要矛盾,需求仍然是决定钴价的关键。

随着5G手机的推广,2020年智能手机出货量有望由负转正,并且“换机潮”可能会实现正增长,甚至是10%以上的双位数增长,而消费电池需求由负转正,将是供需结构发生“剧烈”逆转、价格趋势上涨的阈值;

4、长期来看,钴当期处于第四轮上涨周期的前半段:

历史上,钴往往拥有十年以上大周期,需求变革是价格上行的核心驱动,而由于供给高度集中,往往伴随着供给共振,16-17年或许仅仅是上行周期的前半段——全球电动车的爆发 & 5G“换机潮”,将引起的需求端的“新”变化,后续空间可能会更加广阔。

3、

贵金属:

英国硬脱欧风险下降,全球避险情绪降温导致金价承压,但美国经济“抵抗式”回落明确,后周期消费、地产等经济数据仍低于预期,当前我们仍维持实际利率趋势回落、金价仍处于上涨第一阶段的判断。

周内,英国达成脱欧协议,硬脱欧风险降低,全球避险情绪急剧降温,但美国后周期的消费数据仍在继续走低,9月零售销售环比下降0.3%,新屋销售年化月率为-0.7%,为缓解经济下行压力,美联储年内或再次降息,因此本周黄金价格整体反弹,收于1507.10美元/盎司,较上周上涨0.92%,

我们更为看重真实收益率长期变动方向,美国经济自18年Q4见顶、5月底以来美国的先行指标等均指向经济趋势回落,持续降息或不可避免,我们认为真实收益率下行趋势不改,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,维持前期观点,黄金/白银板块配置价值依旧,继续坚定看好贵金属板块。

4、基本金属:

国内经济短期出现企稳迹象,基本金属价格反弹回升,“金九银十”旺季消费带动下有望加速去库,关注处于中周期起点的电解铝

。

1)电解铝:

国内电解铝社会库存约88.2万吨,较前周减少3.4万吨,本周氧化铝价格出现滞涨,吨电解铝盈利略微回升至438元;

2)铜:

现货TC继续回升,“金九银十”消费旺季带动9月下游开工率有所回升,但基本面压力仍然较大,保税区库存连续24周下滑;

3)锌:

精矿供需变化不大TC持稳,社会库存略有累库;

4)锡:

云锡停产检修,锡价仍然坚挺,但长期基本面承压。

我们更为看重产业格局以及周期的变化,中长期来看,“电解铝产能红线”—— 4500万吨左右,2020年有效产出3900-4000万吨一线,行业格局将会是“产出顶、库存底”,而一旦需求预期得到进一步改善,电解铝进入景气周期将在所难免。

5、投资建议:

我们建议围绕不变的趋势和产业逻辑做选择:

1)嘉能可Mutanda将在2020-2021年修缮停产,5G“换机潮”或带动消费电池正增长,较小的需求增长便将使得钴供需结构发生“剧烈”逆转,短期旺季需求边际改善,年内或仍以震荡反弹为主,但中长期来看,消费电子与新能源汽车带来需求长趋势,与海外供给减产形成周期共振,目前处于第四轮上涨周期的前半段;

2)全球经济下行及宽松周期延续,美国经济“后见顶、后见底”并趋势回落,带动实际利率趋势回落,当前金价上涨处于经济回落的第一阶段——即交易国债收益率下行的投资时期,亦是我们板块内现在配置的重点;

3)而从中长期来看,电解铝和钕铁硼磁材也需要给予关注——电解铝“产能红线”推动行业格局演绎为“产出顶、库存底”,位于中周期起点;

钕铁硼磁材行业有望随着新能源车产品导入并放量,或迎来新一轮景气周期。

6、核心标的:

山东黄金、湖南黄金、盛达矿业、寒锐钴业、天齐锂业、赣锋锂业、正海磁材、中科三环、紫金矿业、中国铝业、云铝股份等。

7、风险提示: