市值风云APP原创作品 欢迎转发,转载需授权

作者 | 小鸥

编辑 | 汤包子

近日,看到一则关于丹邦科技(002618.SZ)的控股股东减持的简讯,虽然风云君(ID:mvlegend)对此类的事见多了不感冒了,但是一想到别人随随便便套点现的金额就是一个亿,羡(ji)慕(du)之情油然而生。

风云君拎出小算盘,掰着脚趾头算了算,我大概需要先活他个800年,然后向天再借500年才能赚得到,不禁心塞塞。

丹邦科技(图自丹邦科技官网)

丹邦科技的控股股东是深圳丹邦投资集团有限公司(简称“丹邦集团”),要说起丹邦集团的减持,还真是有故事。

丹邦集团的减持始于2015年上半年,当时正值大牛市,市场的热情对于2011年才上市的丹邦科技来说那是前所未有,当然股价也是前所未有的,于是丹邦科技在2016年的3月和5月减持了共计1600万股,套现金额约仅为6.6亿元。

这个风云君(ID:mvlegend)觉得是人之常情,毕竟伦家也不是圣人。

有意思的是接下来的减持。

2016年4月22日,丹邦集团宣布因自身发展需要,拟自2016年5月10日起的未来6个月内减持不超过丹邦科技总股本10%的股份,减持方式为协议转让或大宗交易。

但是此后,丹邦科技的股价一路上扬,按照前复权的价格来说,是从4月份的15块钱涨到了8月份的26块。从8月下旬开始,丹邦科技的股价便跌跌不休,一发不可收拾。

转眼就到了6个月期满,丹邦集团却一股都没减持,理由是当时正在进行的投资项目处于评审阶段,投资项目方案也需要相关部门确认。

根据江湖中的规则,大股东不减持了是可以被解读为利好的,巴特,小散们还没欢呼两嗓子呢,

今年3月,丹邦集团又要减持了。

what?这脸变得猝不及防,又是什么新套路?

2017年3月4日,丹邦集团宣布,因自身发展需要,其拟自公告之日起两个交易日后的6个月内,以大宗交易的方式减持持有的丹邦科技股份合计不超过2700万股,即不超过丹邦科技总股本7.4%。

当时,丹邦集团持有丹邦科技1.1亿股,占比约30.18%。

以减持股份上限来看,丹邦集团此次减持力度不可谓不凶猛。

9月1日,丹邦科技发布公告称控股股东丹邦集团终止减持。这次的减持计划完成了52.8万股的减持。

此次减持终止主要是因为减持新规的出台,新规规定,大股东或特定股东减持,采取大宗交易方式的,在任意连续90个自然日内,减持股份的总数不得超过公司股份总数的2%。

虽然采用大宗交易的方式无论如何也完不成7.4%的减持节奏,不过能减持的上限也远高于52.8万股。是因为控股股东改主意了还是股价仍在下降通道?风云君(ID:mvlegend)还在玩猜猜乐呢。

随即,丹邦科技的另一则公告就给风云君排除了一个答案。

这则公告告知被戏耍了两次的我们,丹邦集团仍然会减持。这次减持是以大宗交易的方式,减持不超过总股本4%的股份,文章开头的那笔减持已经完成了一半。

这个循环可算是打破了。

不过话又说回来,不管这中间是如何得曲折,控股股东要减持的心绝对没有变:

从10%到7.4%到4%,减持比例下降,但明眼人都知道这是因为受减持新规的限制。

那么问题来了,丹邦集团的减持和上市公司的经营状况到底有没有关系?

丹邦科技2011年上市,主营业务是PFC(柔性印制电路板)、COF柔性封装基板及COF产品的研发、生产和销售。这几年丹邦科技也开始生产上述产品的上游基材FCCL,并且开始研发PI膜,PI膜又是FCCL的重要原材料,最终将会形成形成了“PI膜---FCCL---PFC”,“PI膜--FCCL---COF柔性封装基板---COF产品”的产业链。

一方面,通过研发生产上游材料包括FCCL和PI膜形成产业链可以控制成本,另一方面,丹邦科技的下游是以智能手机、平板电脑为代表的消费类电子产品,近几年消费电子类产品的市场怎么样想必大家心里都有数,所以丹邦科技近几年的业绩应该是值得期待一番的。

巴特,丹邦科技似乎没有想象中那么完美。

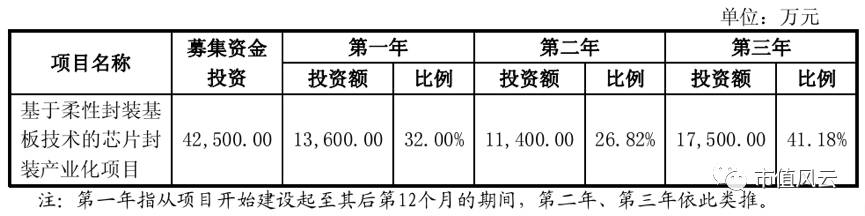

首先,说说增强主营业务的IPO募投项目。

按照招股说明书的预计收益,项目达产后将实现年平均销售收入

62,959.00

万元,生产期年平均利润总额

16,087.00

万元,年平均税后利润

13,894.00

万元。

2012年年报的时候,钱就已经花完了,但是效果呢?

根据披露,此项目的实施主体是丹邦科技的子公司广东丹邦。广东丹邦2012年亏损497.07万元,2013年亏损159.6,5万元,2014年盈利2,745.95万元,2015年盈利3,581.62万元,2016年盈利1,695.92万元,

和年均税后利润13,894.00万元,略有差距。

风云君(ID:mvlegend)这个人吧比较宽容,嗯,宽宽的面容,能够不亏损已经是了不得的本事了,牛吹得大点又何妨?

说完了原有的项目,说说新增加的研发上游材料。

当时,丹邦科技上市还不到两年,IPO募投项目还没看见什么成效呢,2013年,丹邦科技又火急火燎得非公开发行股份,这次的投向是“微电子级高性能聚酰亚胺研发与产业化”(从名字来看,应该很高端)即上文中的PI膜,但这个项目,也是进展迟缓。

预定可使用状态从2015年的5月31日调整到2015年10月31日,然后又延后了两个月。

前后延迟了大半年,也差不多了吧。

大概是好事多磨,这个项目又经历了两次延期,最后称2017年4月5日达到可使用状态,预计和实际之间差了两年。

这IPO募投项目和非公开发行的募投项目迟迟未能释放效益,丹邦科技成绩究竟如何?

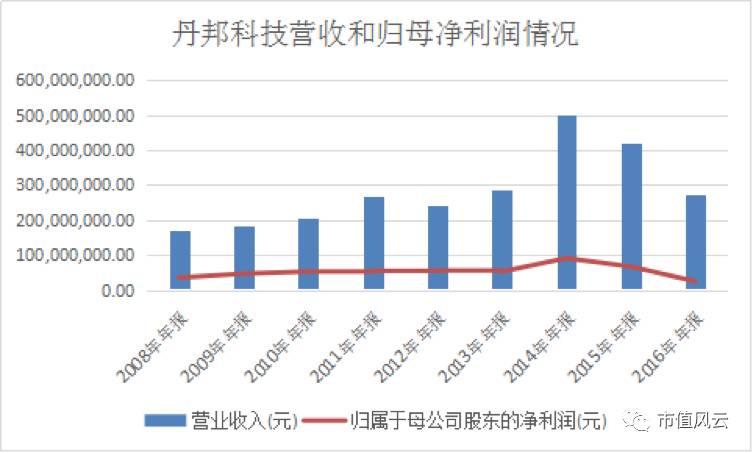

上图!

数据来源:东方财富choice金融终端

从上图中可以看出,丹邦科技倒不是那种上市以后业绩就莫名其妙稀里哗啦地往下滑的主儿,营收和净利润相对平稳,2014年业绩集中爆发,而后呈现缩水状态,销售毛利率也从50%下降至37%。

到这里有人会说,风云君(ID:mvlegend)你叨叨这么多,这个募投没完成那个募投没效果的,人家的净利润还是不错,而且就算这两年业绩下滑了,但也明显高于上市前的水平嘛。

继续来看。

2014年是丹邦科技的巅峰年。

这一年营业收入和净利润都大幅增长,同样增长的还有应收账款。这个现象可以说是普遍存在的,但不寻常的是,不管营业收入是否增加,应收账款都只升不降。

2015年,眼看着业绩下滑,丹邦科技打起了研发费用的主意,其中资本化的金额达到了1657.99万元,占研发投入的比例为39.76%,而当年的净利润为6686.95万元。

2016年,丹邦科技的业绩进一步下滑,但是股价却一直向上走,甚至创出了新高。这一年,丹邦科技故技重施,研发投入资本化的金额达到了3352.88万元,占研发投入的比例高达75.14%,而去年的归母净利润仅为2458.99万元。

丹邦科技研发投入的资本化率已经从2014年的0%上升至75.14%。

研发包括研究阶段和开发阶段,研究阶段的支出需要全部费用化,而开发阶段的支出则是不能资本化的部分费用化。

对于业绩释放来说,资本化和费用化的区别则在于,费用化是当年一次性算作支出,不利于短期但有利于长期,资本化刚好相反。

所以判断项目是出于研究阶段还是开发阶段就显得至关重要,但项目是处于研究阶段还是开发阶段,处于开发阶段的项目符合资本化的占多大比例就有比较灵活的操作空间了。

因此研发投入的资本化率也可以成为调节净利润的工具。

2016年被资本化的项目多达14项,

隔行如隔山,风云君(ID:mvlegend)对丹邦科技的资本化问题只能提醒至此。

END