摘要

我们的报告基于IPO和上市公司重大资产重组相关数据,反映A股市场近半年的动向和热度。

IPO方面,2017年上半年,申报、审核和发行整体上延续了2016年下半年逐渐加快的节奏。IPO申报企业总家数达223家,同比增长约9%,环比增长约54%;审核过会家数达224家,同比增长约113%,环比增长约58%。

易凯关注的新经济行业(具体见下文)IPO申报和审核增长率均超过市场综合水平。

并购重组方面,受2016年下半年以来相关新规的影响,上市公司重大资产重组近半年热度依然不高。2017年上半年,A股上市公司披露重大资产重组预案/草案的总数为123笔,同比下降约38%,环比下降约29%。审核78笔交易,同比下降39%、环比下降47%。

长期来看,切实以产业整合、产业升级为目的、有利于提升上市公司竞争力及盈利能力的并购行为仍将持续受到监管层鼓励。

2017年上半年,尽管5月后IPO整体审核和发行速度略有放慢,但仍延续了2016年下半年逐渐加快的节奏。企业申报热情仍然持续,IPO受理家数(含未过会家数)快速下降后略有上升。IPO在会审核时间或拉长,另由于“减持新规”的实施导致股东退出时间延长,Pre-IPO投资应趋于理性。

2017年上半年,IPO申报企业总家数达223家,较上年同期增长了18家,增长率约9%;较2016年下半年增长了78家,增长率约为54%。

从IPO申报企业的行业看,传统的工业制造、消费品及服务等行业依然占主流;但易凯关注行业(指泛娱乐、高科技、新消费及医疗健康四大行业,下同)中,近半年申报IPO的企业数量增加较明显。2016年下半年以前,文化娱乐行业、新消费以及某些高科技行业为IPO监管重点关注、受阻较多的行业,自2016年下半年起受IPO审核加快的鼓励,该领域申报IPO企业家数呈快速增长态势。

2017年上半年A股IPO申报情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

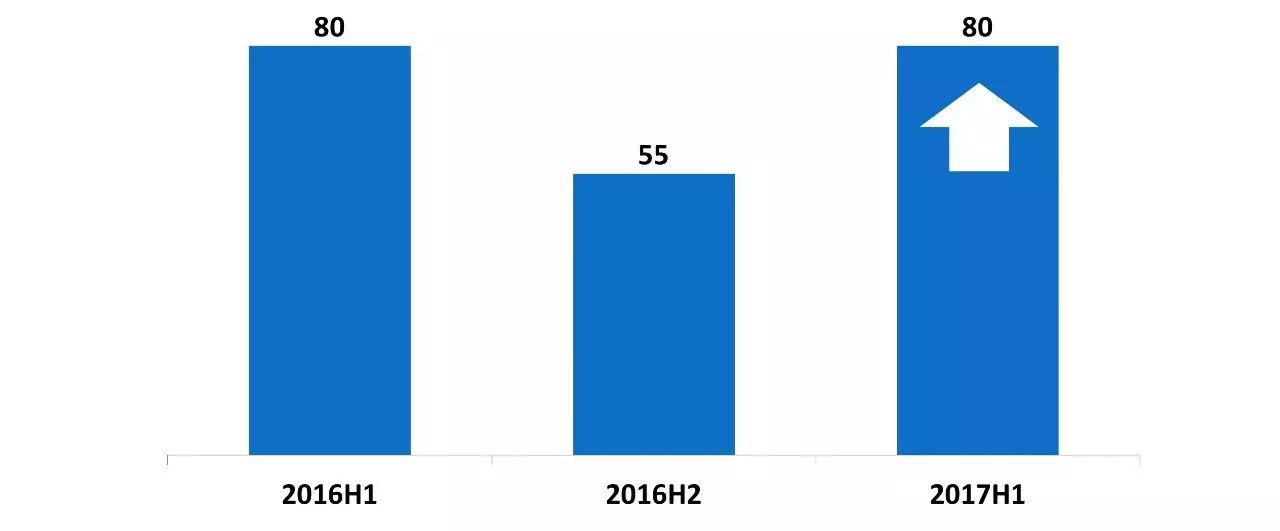

从易凯关注的行业来看,2017年上半年申报IPO的企业家数为80家,比2016年下半年增加25家,增长率为45%;其中,泛娱乐、高科技、新消费、健康行业的申报企业数量分别为11家、22家、28家、19家,较2016年下半年申报家数分别增长57%、16%、87%、36%,泛娱乐和新消费行业的申报增长率均超过了市场整体增长率。

易凯关注行业2016上半年、2016下半年、2017上半年A股IPO申报情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

按板块划分看,申报创业板IPO的企业数量增长最多,2017年上半年达48家,比2016年上半年、2016年下半年分别增长60%、100%。其中不乏拉卡拉、开心麻花、值得买等各行业“第一股”在创业板递交了IPO申请材料。我们认为,自2016年下半年IPO审核进度加快后,易凯关注行业的企业申报热情较高,凡是符合IPO定量条件的企业都会愿意尝试申报;而创业板作为定量条件相对较为宽松、行业属性更为符合的板块,受到了大多数企业的青睐。

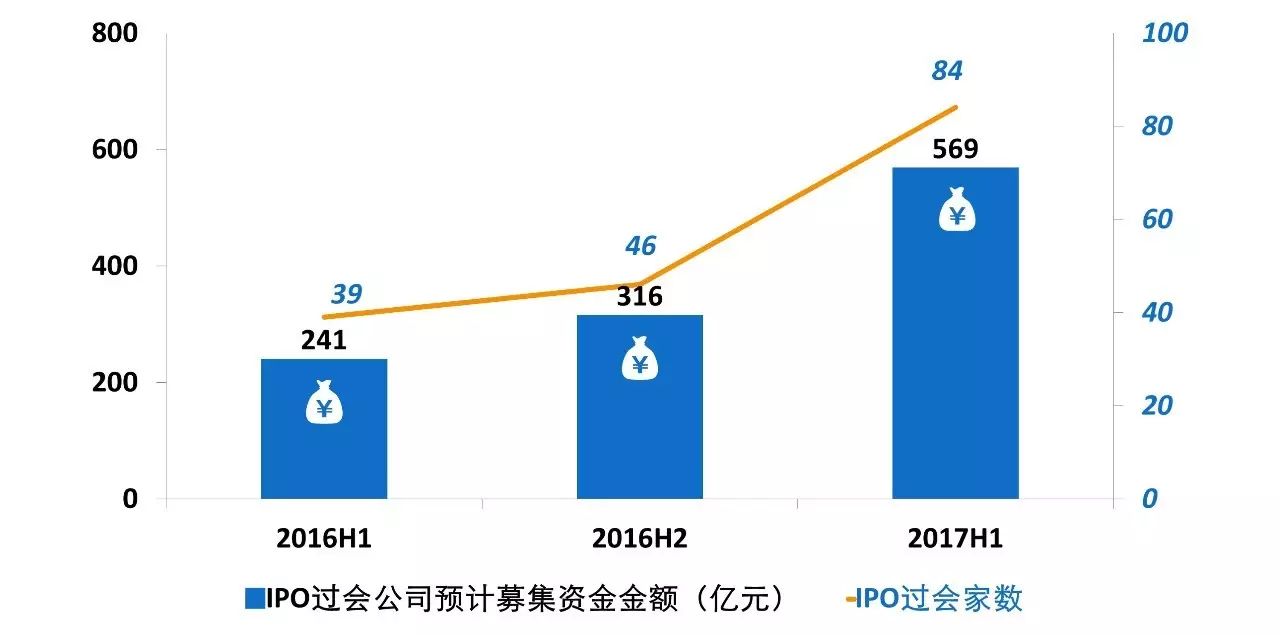

证监会对IPO项目的审核过会数量也呈现了明显上升的趋势。2017年上半年过会家数达224家,比上年同期增长113%,比2016年下半年增长58%;根据过会文件预计的募集资金金额达1,342亿元。易凯关注行业在2017年上半年过会数量达到84家,比上年同期增长115%,比2016年下半年增长83%,增速高于市场平均水平。其中,共享单车第一股常州永安、基因检测第一股华大基因等纷纷过会。

2017年上半年A股IPO过会情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

易凯关注行业2016上半年、2016下半年、2017上半年A股IPO过会情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

但IPO申报和过会数量的上升,并不意味着监管层降低了IPO门槛,申报家数增长的同时,否决率也有所上升。2017年上半年IPO被否家数为37家,否决率14%;2016年下半年IPO被否家数为11家,否决率7%;2016年上半年被否家数为7家,否决率为6%。监管层对于IPO条件中主体资格、盈利能力、财务规范及真实性等硬指标的把握没有改变。2017年上半年,IPO被否常见原因包括业务开展合规性存疑、公司控制权不稳定或不清晰、盈利能力不可持续、关联交易依赖程度较大等,被否案例如:圣和药业因存在潜在利益输送及业务不规范的问题IPO被否,思华科技因存在股东间股权控制关系不清晰的问题IPO被否,永德吉灯业因存在客户集中度过高的问题IPO被否,威士顿因存在对主要客户收入依赖度较大的问题IPO被否等。

截至2017年上半年, 共237家企业完成IPO发行,募集资金金额达1,167亿元,发行数量和金额分别较去年同期增长249%、260%,分别较2016年下半年增长32%、下降11%;2017年上半年完成IPO发行的公司,平均每家募集资金金额为4.92亿元,与去年同期的4.77亿元相比有小幅上升,但比去年下半年的7.27亿元有明显下降。

2017年上半年A股IPO发行情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

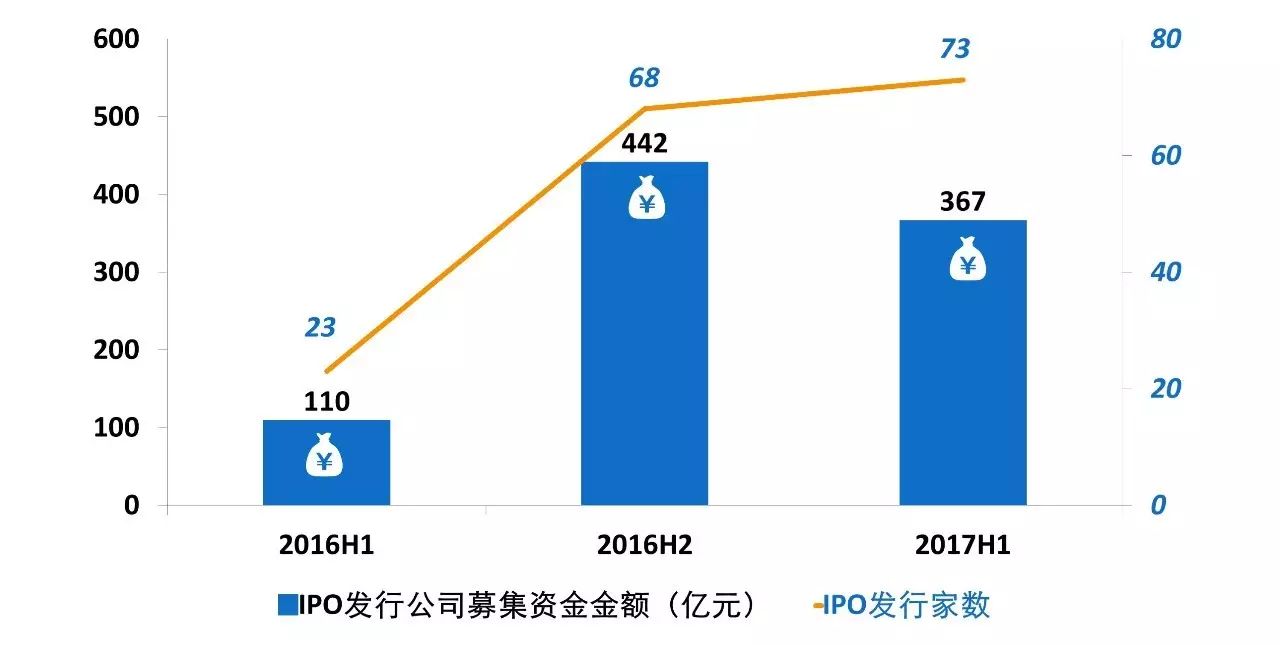

从易凯关注行业来看,2017年上半年完成IPO发行的企业共73家,募集资金金额约367亿元,发行数量和融资金额分别较去年同期增长217%、235%,分别较2016年下半年增长7%、下降17%。其中,泛娱乐行业IPO发行企业数量仅为3家,募集资金金额7.2亿元,较2016年下半年的11家、134.8亿元有大幅下降,由此可以看出监管层对此行业的IPO放行态度仍然保持谨慎。新消费、高科技及医疗健康行业今年上半年合计有70家企业完成IPO发行,合计募集359.8亿元,高于去年同期的22家、104.4亿元;高于去年下半年的57家、307.0亿元。其中新消费行业的发行热度最高,上半年发行家数达31家,募集资金金额达209.0亿元,数量和金额分别比去年同期增长106%、161%,比去年下半年分别增长55%、80%。

易凯关注行业2016上半年、2016下半年、2017上半年A股IPO发行情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

虽然IPO申报和过会节奏维持了半年多的“提速”,但综合考虑A股市场的供需情况、市场走势、上市公司质量、投资者风险等多方面因素,自2017年5月开始,A股IPO审核、发行逐渐趋缓。5月25日一周,IPO核准发行批文低于10家,IPO发行减缓。之后连续7周,IPO核准发行家数均少于10家。

此外,监管层在企业IPO的审核周期中,除考虑A股市场的供需情况和承载能力等因素外,还加大了对中介机构勤勉尽责专业程度的要求,同时更加强调严把上市公司质量关,相信这些也是影响IPO审核速度的原因。

自2016年下半年起,监管层连续出台关于上市公司非公开发行股票、重大资产重组的监管办法和相关问答,主要包括《上市公司非公开发行股票实施细则》(2017年2月修订)、《上市公司重大资产重组管理办法》(2016年9月修订),避免利用重组配套融资进行利益输送、严查“三方交易”类借壳、防止上市公司借“忽悠式重组”进行炒作,上市公司重大资产重组开始降温。

2017年上半年,A股上市公司披露重大资产重组预案/草案的总数为123笔,较上年同期下降74笔,下降约38%,较去年下半年下降50笔,下降约29%。从重组类型看,非借壳的交易数量为122笔、借壳交易数量仅为1笔,借壳交易持续降温。我们在今年年初曾经谈到,2017年的A股并购市场仍将保持从严监管的格局,盈利能力存疑、估值虚高、跟风炒作以及“类借壳”的并购将受到较大挑战。如今半年已过,并购重组行为整体向理性回归。

2017年上半年A股重大资产重组预案/草案公告情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

从易凯关注行业来看,以易凯关注行业作为并购标的的交易2017年上半年共披露70笔,依然占据市场主流,但无借壳交易。披露的交易金额共1,330.6亿元。交易数量和金额自2016年上半年起均持续下降。具体来看,泛娱乐行业下降幅度较大,交易数量和交易金额降幅分别为39%和65%,与监管对于影视、游戏等行业并购重组实施从严监管的态势遥相呼应。

易凯关注行业2016上半年、2016下半年、2017上半年A股重大资产重组预案/草案公告情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

值得注意的是,易凯关注行业交易平均估值倍数(交易估值相对首个承诺年度净利润的市盈率倍数,下同)也下降较多,2017年上半年平均估值倍数约为15.1倍,低于去年同期的18.1倍以及去年下半年的18.8倍。其中,泛娱乐行业平均估值倍数已降至13.4倍,为四大行业中最低,体现了监管趋严后市场审慎的态度。

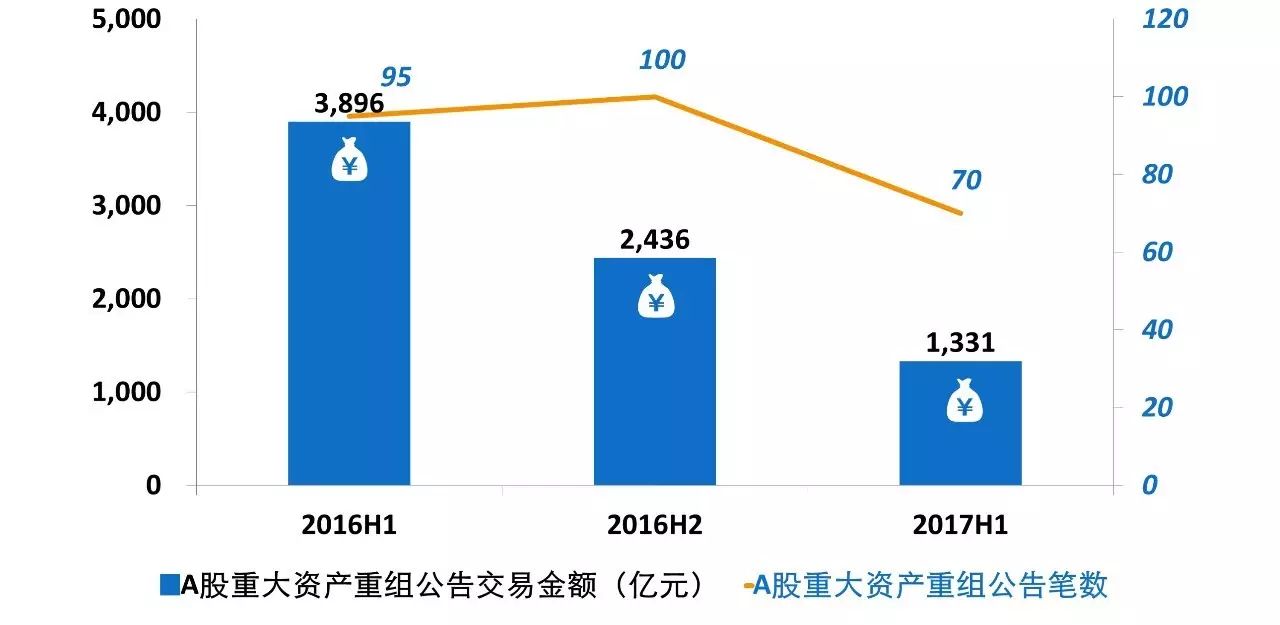

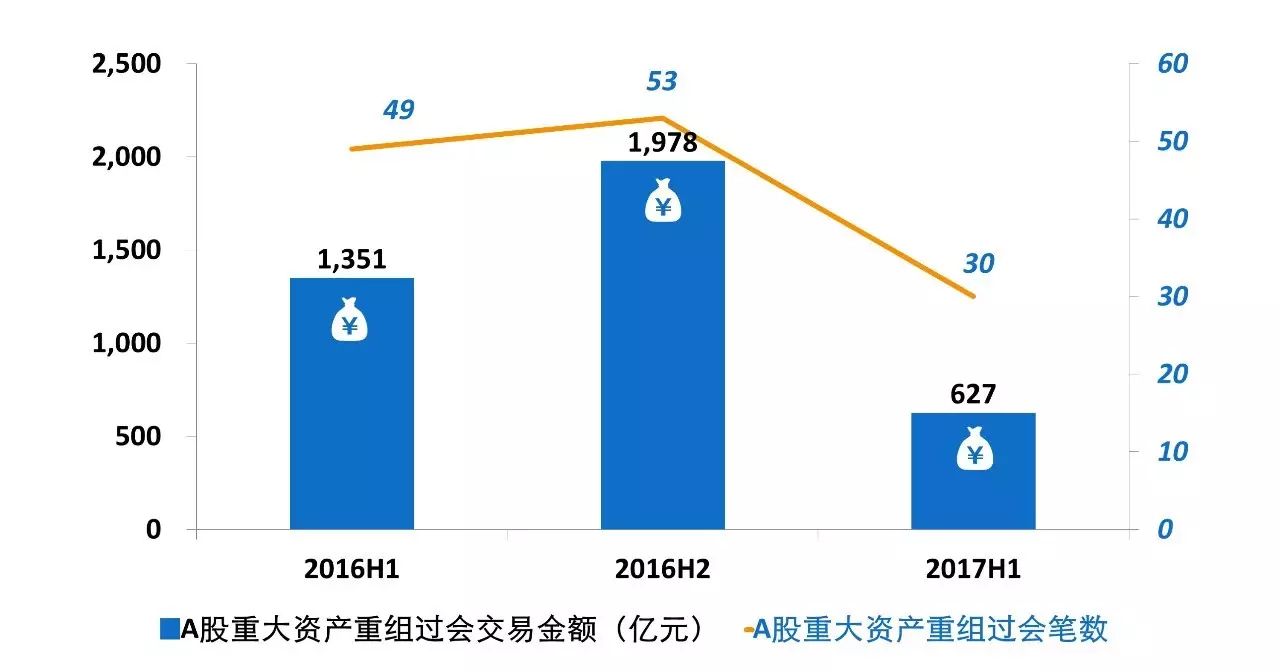

今年上半年,证监会并购重组委共计召开36次工作会议,审核78笔交易,同比下降约39%,环比下降约47%比去年同期下降49笔;78笔交易中,6个交易未获通过,通过率92.31%。 通过的72笔交易中,非借壳交易过会69笔、借壳交易过会3笔。

2017年上半年A股重大资产重组过会情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

2017年上半年,易凯关注行业的重组过会数量达为30笔,占全行业的42%,未过会3笔,通过率为90.91%,交易金额共626.7亿元,交易数量和金额自2016年上半年起持续下降。

易凯关注行业2016上半年、2016下半年、2017上半年A股重大资产重组过会情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

从估值来看,易凯关注行业交易平均估值倍数约为13.3倍,低于去年同期该等行业过会交易的平均估值18.4倍、以及去年下半年的20.2倍,且低于同期披露交易的平均估值倍数。其中,泛娱乐行业平均估值倍数已降至10.5倍,为四个行业中最低。

从泛娱乐行业的过会交易看,交易数量、交易金额、交易平均估值倍数较去年下半年出现的“三降”幅度分别为58%、81%、36%。说明监管层这一年对游戏、影视等泛娱乐“虚拟经济”资产的严查已显现成绩,未来,只有那些历史业绩真实可靠、盈利能力可持续并且具有核心竞争力的公司才有机会获得较高的估值。

易凯关注行业中,2017年上半年有1家借壳交易成功过会,为贝瑞和康借壳*ST天仪,数量远低于2016年下半年的6笔,交易金额也从1,075.5亿元下降至46.0亿元。从行业看,上半年仅有医疗健康行业的借壳交易过会,而其他行业均无披露的借壳交易、且无审核。

一方面,受监管层对“类借壳”严管的影响,不符合IPO条件但会触发借壳标准的企业面临很大不确定性,只有真正符合首发条件的企业才有可能借壳上市成功。另一方面,一级市场的监管趋严导致壳公司的二级市场价值明显回撤,这对那些真正满足借壳条件并迫切需要借助资本市场进行发展的企业是利好,借壳的成本趋于合理,降低了借壳的谈判难度和运作阻力。

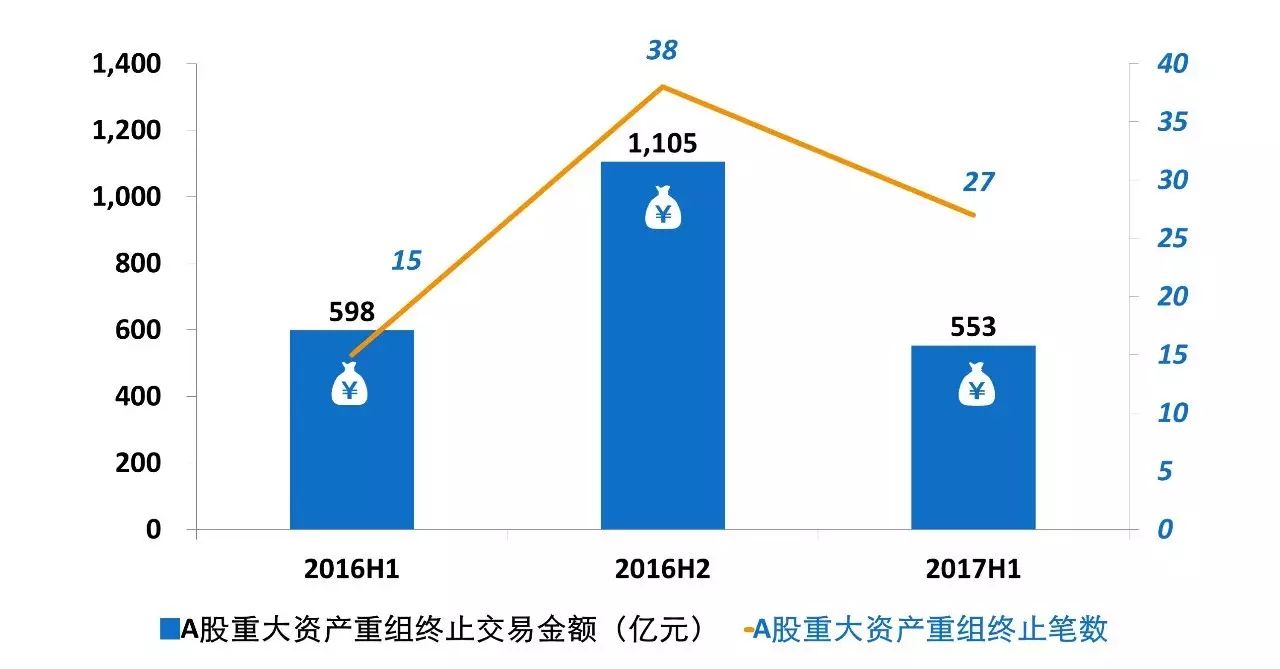

2017年上半年,有56家上市公司公告了终止重组,2016年下半年的终止家数为66家,2016年上半年为42家。易凯关注行业中,有27家上市公司于今年上半年终止了重组,涉及交易金额为553.3亿元,比去年下半年的38家、1,105亿元有明显减少,一方面说明上市公司对重组项目的态度更加审慎,对于审核风险较大的项目会协商终止;另一方面说明市场逐渐回归理性,太“不靠谱”的项目不会进入预案/方案的阶段。

2017年上半年A股重大资产重组终止情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

易凯关注行业2016上半年、2016下半年、2017上半年A股重大资产重组终止情况

资料来源:Wind数据库、证监会公告、公司公告、易凯研究

尽管进入5月以来IPO发审会及发行批文速度较年初有所放缓,但我们坚信,监管层推进市场化审核机制、逐步过渡至注册制的决心不会改变。对于真正符合IPO条件并立志走向资本市场的企业而言,尽快完成申报是必选之路。当然,同时也要做好在会审核时间适度拉长至2年的心理准备。对于投资人而言,考虑到“减持新规”的颁布实施,预计退出时间将有所延长,Pre- IPO投资应趋于理性。

我们认为,有利于提升上市公司竞争力及盈利能力的并购行为将持续受到监管层鼓励;而借壳上市、“类借壳”等将继续受到严格监管。往前看,切实以产业整合为目的的并购数量将有所上升,真正具有核心竞争力的、业绩真实并可持续发展的标的估值可能有所提升。

本报告由易凯资本证券部同事共同完成。

主要参与执笔的易凯同事包括:

江山

郝峥

蒋伯彦

下载PDF版报告

请长按下方二维码 识别并关注“易凯资本”微信公众号

进入后在对话框回复“2017A股市场”即可