来源:债券圈

作者:

邹文杰

李雯靓

债券小作手

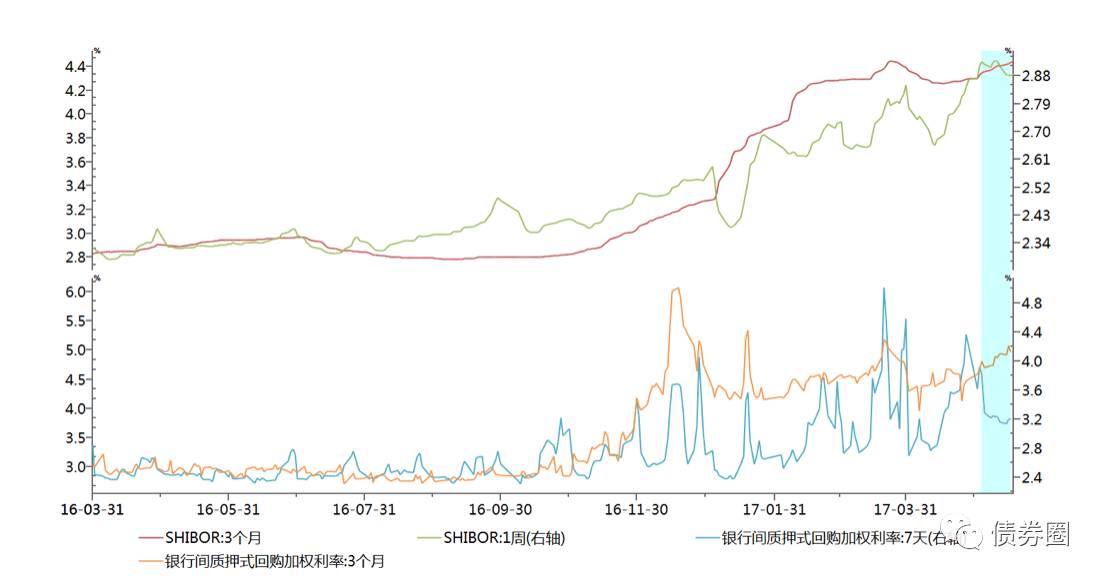

这篇文章,我们想说货币政策的故事,但是,在讲故事之前,我们先回答一个问题:阿尼玛,为啥最近一级老发飞,但是,二级市场和国债期货却这么嗨,这是要看多还是要看空?我们大胆的给一个回答:这来自于配置盘和交易盘锚定的资金利率的差异。

最近,央妈为了维稳,放水了,隔夜和

7

天利率下行,但是

3M

以上的利率并未下行!

短端(隔夜七天)资金利率并不向长端(

3M

)利率传递

,因为市场并没有预期央行资金宽松,短端资金可能够量,但是并不稳定;除非央行连续投放,改变市场对资金面稳定性的预期,否则,短端资金仍然很难向长端资金传递。配置盘考虑成本的时候,锚定的是长端资金(

3M

及以上,如同业存单发行利率),交易盘锚定的是短端资金。长端资金高企,一级很容易发飞,但是,交易盘,天生的做多动能,二级交易利率又下行。感慨一句:交易盘是天生的多头,买买买;配置盘是天生的空头,飞飞飞。

下面我们讲货币政策的故事:今年以来,央行货币市场政策在

“

去杠杆、抑泡沫、防风险

”

的政策目标下,对资金面的把握更加精准,长短期限搭配更加灵活。

5

月

12

日公布的

2017

年第一季度货币政策执行报告中提到:

“

在期限品种搭配上,为完善价格型调控和传导机制,增强金融机构自主定价能力,

未来一段时间央行逆回购操作将以

7

天期为主,当出现临时性、季节性因素扰动时也会择机开展其他期限品种的逆回购操作;

MLF

操作将以

1

年期为主

”

。

央妈的意图很明显,加长长端期限,缩短短端期限,公开市场整成一个哑铃型。长端资金,对接长端资产,增强资产负债表的稳定性;短端资金,灵活自如,随时可以啪啪啪打熊孩子的屁股。

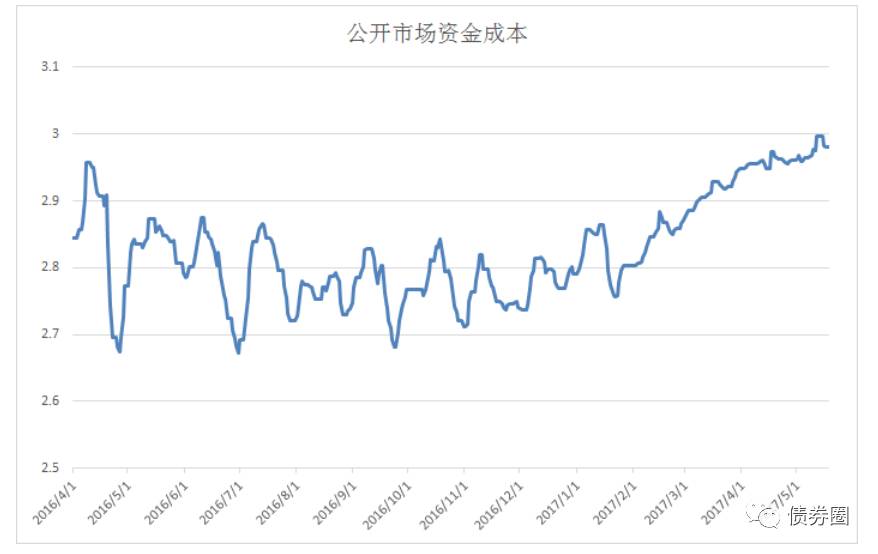

观察央行最近公开市场加权平均利率的变化,我们可以看到加权利率在接近

3%

时,上升速度明显放缓。加权利率的截面数据显示,加权利率一度到达

2.996%

的水平,然而并未突破

3%

。基于这样的数据和利率走势,我们大胆揣摩央妈的心,也许

3%

,就是央妈心中的那个顶。公开市场平均利率,或许不会突破这么敏感的关口。

那么问题来了,假设我们猜对了央妈的底牌,央妈又在货币政策执行报告中透露的自己的行为准则,我们怎么去理解妈未来给我们的爱呢?

如果以

3%

作为公开市场操作资金加权成本,那么按照当前

1

年

MLF

(

3.2%

)和

7D

逆回购(

2.45%

)来搭配,

MLF

占比应为

73%[

解方程即可

3.2y+2.45

(

1-y

)

=3]

。那么我们现在的水平是多少呢?如图:

没错,现在

MLF

的占比偏高,达到

88%

,这意味着:在未来,如果有

6M

的

MLF

到期,央妈会转少量到

1

年期

MLF

,转大量到

7

天逆回购。

我们做一个预言:从现在起,虽然名义上公开市场的总量不变(或许会增加,应该不会减小),加权利率不变,但是,市场会感受到央妈的货币政策在放松,因为短端的资金供给增加了。

回到文章开始时讲的故事,交易盘锚定的是短端资金利率,配置盘锚定的是长端资金利率。短端资金变得更宽裕且稳定以后,虽然实际货币政策没有转向,但是,体感的货币政策却是放松了。这时候,交易盘的熊孩子,挡都挡不住。

只是,感官偶尔会欺骗人,体感的货币政策不一定真实,交易盘是一个博傻的过程,接过最后一棒的人,总会是一脸懵逼。体感的货币政策,最后,还是要向实际货币政策回归。运气好,总量放水,皆大欢喜,运气不好,可能一级就会带你飞。

雷区,一个极简的债市风险观测榜单。

www.knowbond.com(点击文末

“阅读原文”

可以跳转链接)

识债券

,

更识风险。