根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

本周大盘弱势调整,周一冲高后回落,周二缩量反弹后连续三根阴线,

上证指数失守3300点

,下跌1.75%,创业板指下跌4.54%,沪深300下跌1.53%,

科创50下跌7.09%

。两市成交额为34842.02亿元,

相比上周减少15.18%

,区间换手率为13.96%。

本周行业指数除银行与汽车外,全部收跌。

中信一级行业收益率排名前五的行业为银行、汽车、家电、食品饮料、有色金属;跌幅前五的行业为医药、农林牧渔、国防军工、建材、煤炭。从资金流向角度来说,除商贸零售、食品饮料外,其他行业主力净流出,其中医药、电子、计算机、电力设备及新能源、机械行业流出居前。

本周股票型基金总仓位为91.40%,相较于上周

减少77个bps

,混合型基金总仓位70.15%,相较于上周

减少30个 bps

。股票型先行者基金总仓位为95.96%,相较于上周

减少54个bps

,混合型先行者基金总仓位为59.19%,相较于上周

减少52个 bps

。

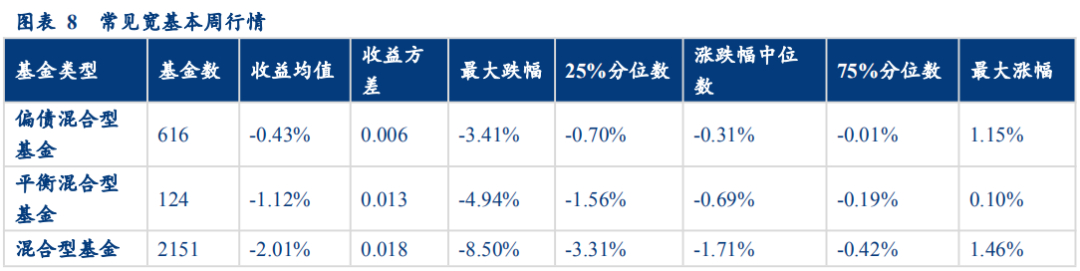

本周偏债混合型基金表现最好,

股票型基金下跌3.04%

。

本周股票型ETF平均收益为-2.28%

,银行ETF表现相对强势。

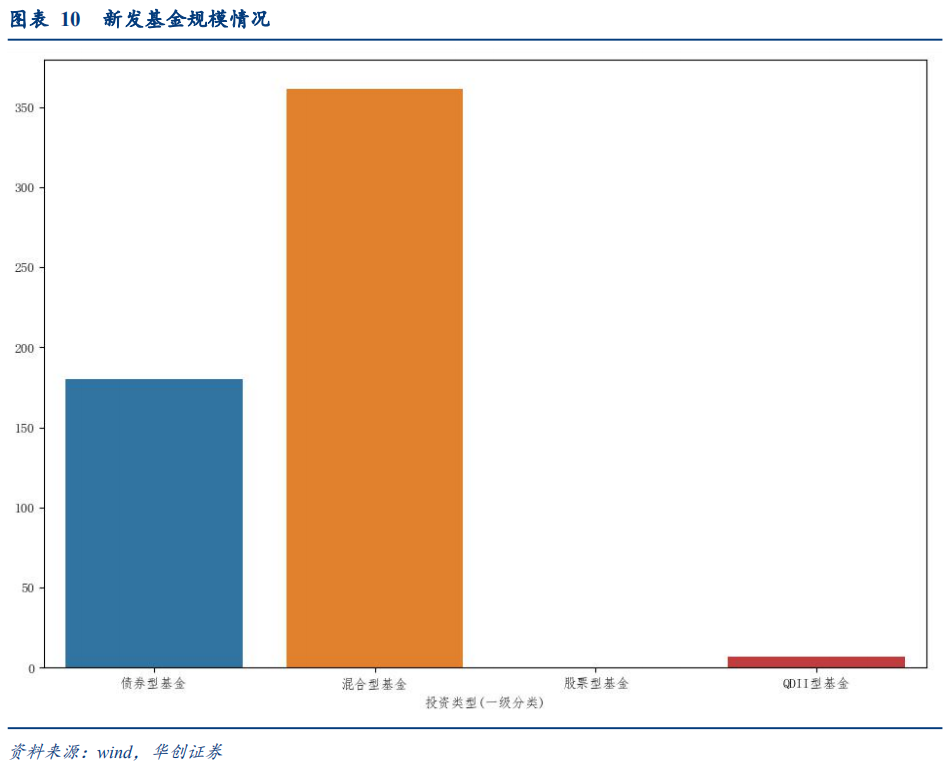

本周合计成立13只基金,合计募集资金548.5亿元。

其中,股票型1只,募集0.1亿元;混合型8只,合计募集361.4亿元;债券型3只,募集179.94亿元,QDII型一只,募集7.07亿元。

北上资金本周共流出140.26亿,其中沪股通流出51.67亿,深股通流出88.58亿。

本周VIX略有降低,目前最新值为23.00。

短期无信号,中期模型依旧看多,长期依旧看多,基金仓位减仓,本周指数虽然走弱,但是中期长期信号依旧看多。因此我们认为,

中长期依旧共振看多,后市无需悲观。

下周推荐行业为:

医药、电力设备及新能源、煤炭、家电、交通运输。

本周大盘弱势调整,周一冲高后回落,周二缩量反弹后连续三根阴线,上证指数失守3300点,下跌1.75%,创业板指下跌4.54%,沪深300下跌1.53%,科创50下跌7.09%。

两市成交额为34842.02亿元,相比上周减少15.18%,区间换手率为13.96%。

华创金工深耕宽基行业择时两年,积累了丰富的择时经验与体会,主要包括:

择时不是单一模型可以完成的,需要构建多周期多策略模型体系。我们已构建了短期、中期、长期三个周期八大模型进行市场择时; 择时策略不见得越复杂越好,相反,我们认为,择时策略的核心思想越简单越普世越好,大道至简,基于以上原则,我们利用了价量、加速度与趋势、动量、涨跌停等角度构建了八大模型; 可以将同一周期下的不同模型或者不同周期下的不同模型信号进行耦合,有些择时模型偏防御,有些则偏激进进攻,这样可以做到

攻守兼备、双剑合璧

。

最新择时信号与历史观点、邮件与短信订阅等可以登录

http://t.hcquant.com

查看。

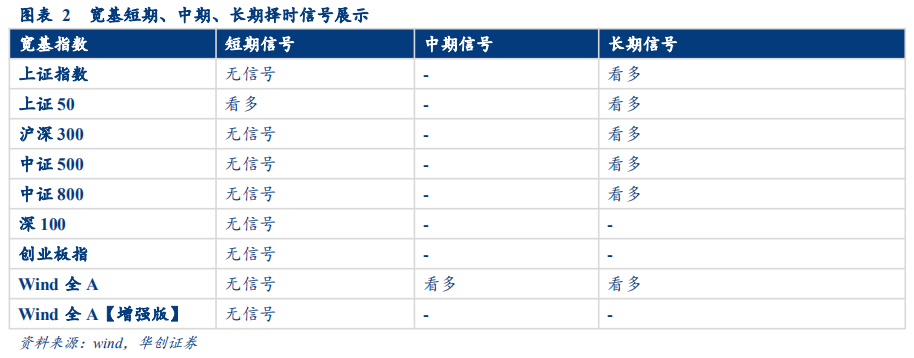

下面是我们系统的最新择时信号:

由上表可以看出:

短期:价量共振模型显示绝大多数宽基与中信一级行业

不看多

。

中期:推波助澜模型显示万得全A

看多

。

长期:动量摆动模型显示所有宽基

看多

。

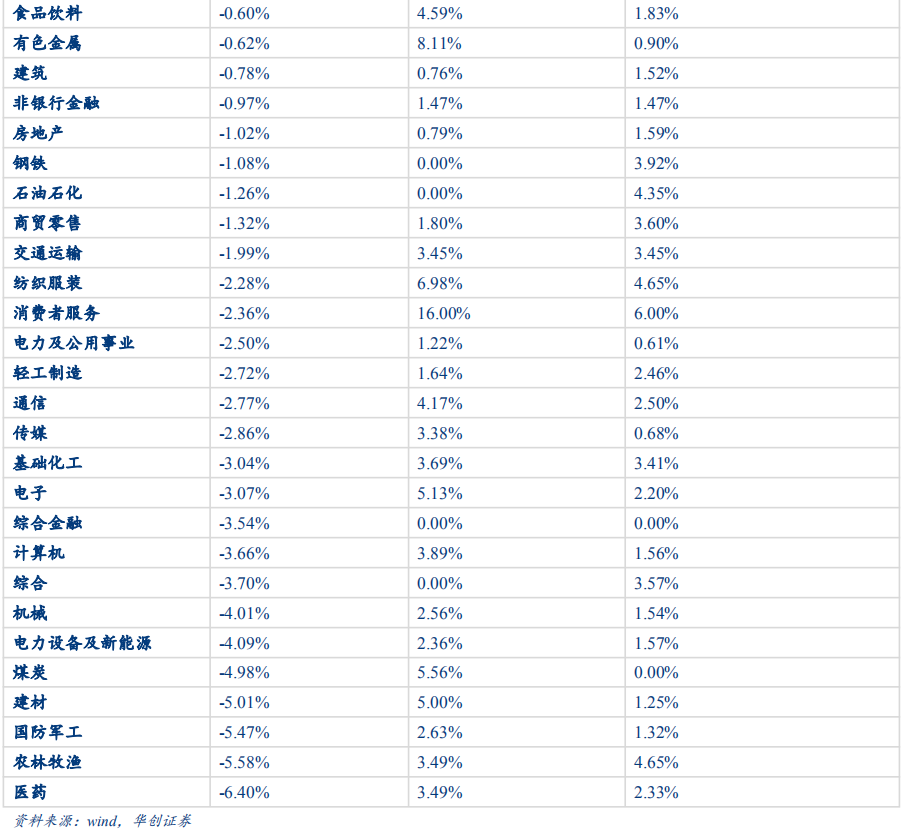

本周行业指数除银行与汽车外,全部收跌

。中信一级行业收益率排名前五的行业为

银行、汽车、

家电、食品饮料、有色金属

;跌幅前五的行业为

医药、农林牧渔、国防军工、建材、煤炭

。从资金流向角度来说,除商贸零售、食品饮料外,其他行业主力净流出,

其中医药

、电子、计算机、电力设备及新能源、机械行业流出居前。

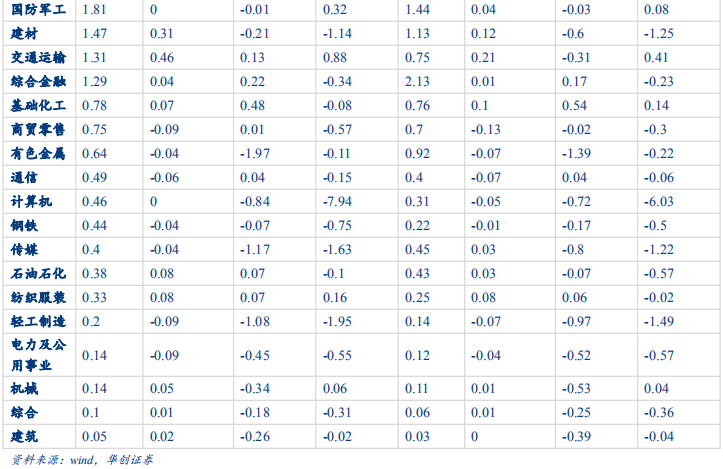

从行业收益相关性矩阵角度

:

从分析师一致预期角度来说:

从基金仓位角度来说:

本周股票型基金(股票型基金与偏股混合型基金,下同)总仓位为91.40%,相较于上周

减少77个bps

,混合型基金(灵活配置型基金与平衡型基金,下同)总仓位70.15%,相较于上周

减少30个 bps

。

股票型先行者基金总仓位为95.96%,相较于上周

减少54个bps

,混合型先行者基金总仓位为59.19%,相较于上周

减少52个 bps

(先行者基金定义详见《评价基金行业轮动能力的新指标》)。

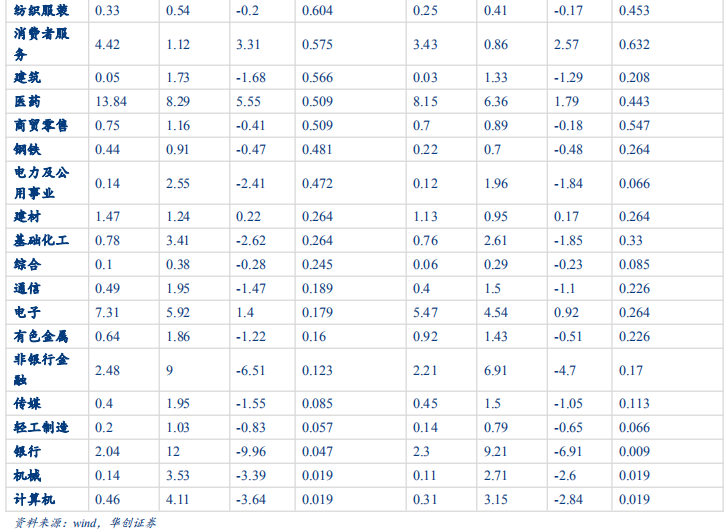

目前股票型基金重仓的前五个行业为:食品饮料(17.97%)、医药(13.84%)、电力设备及新能源(10.60%)、电子(7.31%)、汽车(6.50%);仓位超低配前五个行业为:食品饮料(10.67%)、电力设备及新能源(6.47%)、医药(5.55%)、汽车(3.55%)、消费者服务(3.31%)。

混合型基金重仓的前五个行业为:食品饮料(13.08%)、医药(8.15%)、电力设备及新能源(6.86%)、汽车(5.51%)、电子(5.47%);仓位超低配前五个行业为:食品饮料(7.49%)、电力设备及新能源(3.69%)、汽车(3.27%)、家电(2.93%)、消费者服务(2.57%)。

从超低配近两年分位数来看:股票型基金目前相较于历史,超配仓位近两年分位数最大的行业为:

煤炭、房地产、汽车、电力设备及新能源、食品饮料

;混合型基金目前相较于历史,超配仓位近两年分位数最大的行业为:煤炭、汽车、食品饮料、房地产、电力设备及新能源。

综合以上结论,下周推荐行业为:

医药、电力设备及新能源、煤炭、家电、交通运输。

我们按照简单平均的方式计算不同类型基金的周收益情况,本周偏债混合型基金表现最好,

股票型基金下跌3.04%

。

本周各类基金收益率统计如下:

本周股票型ETF平均收益为-2.28%

,银行ETF表现相对强势,收益排名前10的股票型ETF基金为:

本周合计成立13只基金,合计募集资金548.5亿元

。其中,股票型1只,募集0.1亿元;混合型8只,合计募集361.4亿元;债券型3只,募集179.94亿元,QDII型一只,募集7.07亿元。

北上资金本周共流出140.26亿,其中沪股通流出51.67亿,深股通流出88.58亿。

大师系列作为最为经典的量化选股策略,在我们之前的研究中就有了很多的积累,我们网站中一共监控了33个大师系列的策略。其中,

价值型大师策略共19篇,成长型大师策略共6篇,综合型大师策略共8篇

。

通过大师策略,我们能发现目前收益靠前的组合暴露的因子,以及如果需要暴露某些因子的话,应该设置什么样的标准。下图为大师系列在华创量化平台上的监控结果,http://service.hcquant.com/production/master.php 。

另外,我们每日进行了市场VIX的计算与跟踪,VIX指数也为我们判断市场提供了一个参考的角度。VIX指数即期权的预期波动率,在国外被称为恐慌指数,VIX往往跟大盘呈现负相关关系,国内VIX指数由中证指数公司发布,但2018年2月份停止发布,我们根据公开披露的VIX计算方法,复现了VIX指数,经测算,我们的指数跟中证指数公司历史已经发布的VIX指数的相关系数达到99.2%。除50ETF期权外,我们还提供了沪深300指数、300ETF的VIX计算结果,可以在HCQUANT.COM中监控到每天的VIX走势:http://service.hcquant.com/production/hcvix.php。

下图展示了50ETF期权VIX的最新走势,

2020年VIX的高点出现在3月17日,

本周VIX略有降低,目前最新值为23.00。

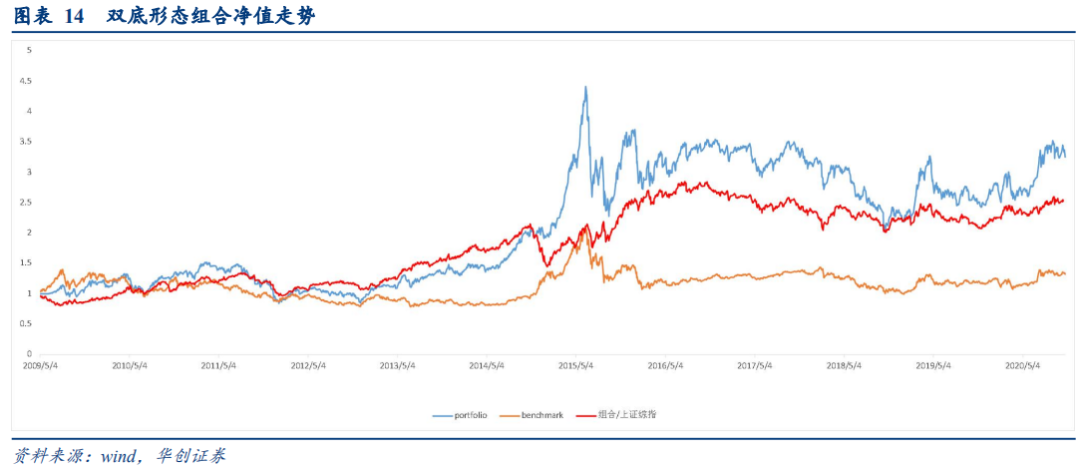

双底形态:本周双底形态组合上涨-3.78%,同期上证综指涨幅-1.75%,本周组合相对上证综指跑赢-2.03个百分点。2020年1月1日至今,组合累计上涨20.52%,上涨综指累计涨幅7.47%,

跑赢上涨综指指数13.05个百分点。

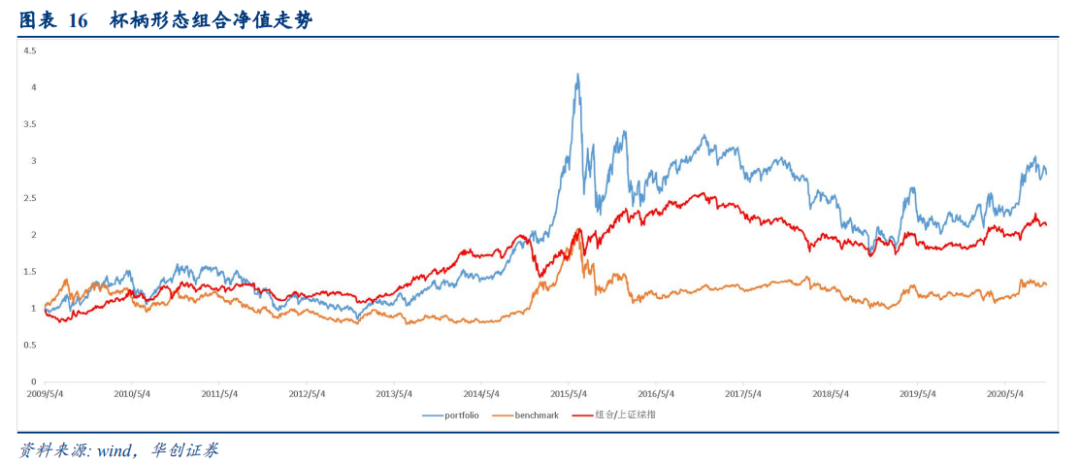

杯柄形态:本周杯柄形态组合上涨-2.95%,同期上证综指涨幅-1.75%,本周组合相对上证综指跑赢-1.2个百分点。2020年1月1日至今,组合累计上涨24.12 %,上涨综指累计涨幅7.47%,

跑赢上涨综指指数16.65个百分点。

上周实现双底形态突破的8只个股中,有3个跑赢上证综指,相对上证综指上周平均超额收益-1.95%。

上周实现杯柄形态突破的22只个股中,有7个跑赢上证综指,相对上证综指上周平均超额收益-3.08%。

下周建议重点关注银行、黄金板块,具体推荐理由如下: