—作者:

徐涛、郑泽科

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

2019前三季度价格,四季度部分回暖。

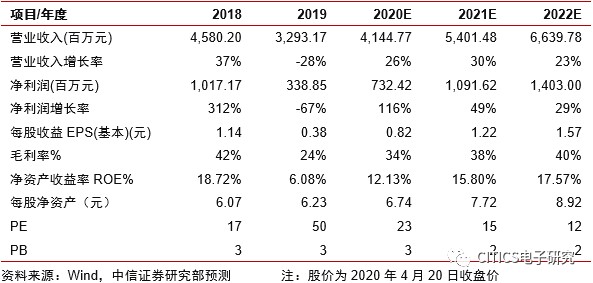

公司发布2019年年报,期间实现:营业收入32.93亿元(YoY -28.10%)、归母净利润3.39亿元(YoY -66.69%)、扣非归母净利润2.59亿元(YoY -72.61%)。2018年全球被动元件价格大幅度增长,2019年受国际贸易摩擦、市场去库存等影响,行业前三季度整体需求放缓,公司电容、电感订单与价格有所下滑带动业绩同比下降。公司分季度收入为8.52/7.62/7.73/9.06亿元,2019年三季度行业库存处于地位,四季度补库存拉动营收恢复增长。公司分季度扣非净利润为1.42/1.19/0.36/-0.37亿元,四季度资产减值损失-0.78亿元(主要是计提奈电科技商誉减值),还原后,季度环比亦略有改善。

-

2019年MLCC承压,2020年有望改善。

2019年公司MLCC收入9.90亿元、YoY -41.91%,对应销量3818亿只、YoY -4.79%,主要是平均单价下降明显对应8.75元/千颗、YoY -44.42%。当前虽然疫情影响了全球需求恢复,但行业供给端亦有收缩,我们看好国产替代加速有望带来大陆厂商发展机遇。风华高科积极扩充:截止2019年底产能130~150亿颗/月;2020年加快推进56亿颗/月扩产项目落地;已公告拟投资75亿元对应新增450亿颗/月高端MLCC产能项目规划,项目达产后预计年新增营业收入约为49亿元。中长期看,5G手机、智能汽车、安防军用等需求长期看涨,持续扩产有望奠定增长基础。

-

拟出售亏损资产,加速内部变革。

公司2015年收购奈电科技,主要生产FPC(柔性电路板)产品,客户包括华为、小米、OPPO等客户。奈电科技2017~2019年净利润分别为0.64/0.13 /-0.61亿元,近三年来由于行业竞争因素由盈转亏。2019年9月5日,公司委托广东联合产权交易中心将转让奈电科技80%股权首次公开挂牌,转让底价为人民币5.71亿元。

-

风险因素:

MLCC涨价不及预期,新产品商业化进度不及预期。

-

投资建议:

公司是当前A股规模最大的MLCC厂商,治理逐步改善,后续有望加快推进扩产项目,在智能手机、通信设备、安防工控长期受益国产替代。考虑全球疫情对需求端的影响,下调公司2020~2021年归母利润预测为7.32/10.92亿元、新增2022年预测为14.03亿元,对应EPS预测为0.82/1.22/1.57元(原预测为0.90/1.41/NA元),现价对应23/15/12x PE,维持“买入”评级。

中信证券电子行业首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子行业分析师

执业证书编号:S1010517100002

电话:0755-23835433

手机:189-0105-3016

邮件:[email protected]

胡叶倩雯

中信证券电子行业

分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子行业分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年4月21日发布的《

风华高科(000636)2019年年报点评:行业走出底部,公司加速变革》报告,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发

布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。