李超执业证书编号:S0570516060002

预计二季度GDP不变价同比增速+6.8%,6月工业增加值同比+6.3%

目前工业增加值增速区间较为平稳,但二季度基建和地产投资增速均较一季度有所减速,上游工业品价格的环比下跌也反映实体经济缺乏切实的需求侧复苏逻辑,我们预计6月工业增加值(不变价)同比+6.3%(前值+6.5%)。考虑到月度工业增加值与季度GDP不变价增速同样经过价格调整且历史趋势基本一致,我们认为二季度GDP大概率比一季度有所回落,预测为+6.8%。但经济的回落趋势将是缓慢的,全年都不会触及目标值6.5下限,因此难言货币放水。

预计2017年1-6月投资累计同比+8.6%

我们判断制造业投资在年中将逐渐随着PPI同比下行迎来拐点,但2016年6月制造业投资基数很低,预计今年6月制造业投资当月同比应较高;基建投资增速预计全年持稳,在准财政政策配合下,基建投资仍将为经济托底。利率上行会逐渐对地产投资产生负向压力,预计地产投资增速相对前值继续小幅回调。

预计6月消费增速10.3%

去年基数较高、石油及制品消费走低是6月消费增速的负面因素。本月汽车销量高频数据有所改善,但仍处低位。地产产业链相关产品消费上月已经出现一定回调,综合政策和时滞因素,预计后期将保持稳健,不会对整体消费增速形成大的扰动。

预计6月CPI同比+1.6%、PPI+5.5%

6月高频数据显示猪肉价格同比跌幅相对前值继续小幅扩大,但重点监测品种鲜菜价格同比已经由负转正,鲜果价格同比涨幅略微收窄。对于6月而言,CPI翘尾因素(上年遗留)为+1.2%是2017全年各月份最高,我们预计6月CPI同比小幅上行,预测环比-0.1%、同比+1.6%。6月油价环比跌幅扩大、CRB指数环比+1.4%,高频数据显示黑色金属和原油相关行业价格环比跌幅较为明显。结合高频数据预测,我们预计6月PPI环比-0.3%,同比+5.5%均与前值持平。

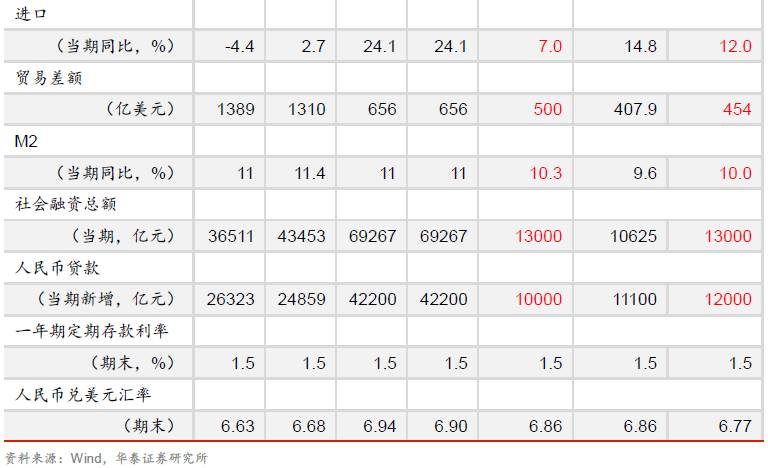

预计6月出口同比+9%,进口同比+12%,贸易顺差454亿美元

全球景气持续,将支撑中国出口表现。同时6月人民币汇率走强,和一般的印象不同,本币升值在短期内对进出口数据的影响实际上是正向的。综合外需、汇率、基数的影响,我们预计6月出口同比+9%。不过6月国际油价走出深V,已与去年同期持平,标志着大宗商品价格修复暂告一段落,也意味着上游原材料补库存的趋势进入尾声。综合内需、价格、基数的影响,我们预计6月进口同比+12%,这样6月贸易顺差应在454亿美元左右。

预计6月M2+10%,新增人民币贷款12000亿元,社融新增13000亿元

5月信贷增量维持不变的情况下社融出现了边际减缓迹象。我们认为监管趋于严格的背景下银行的表外业务回归表内将会是未来一大趋势,同时居民按揭韧性强,融资利率继续上行大背景下,银行也乐于扩张表内业务。我们认为6月份这一趋势将会继续延续,我们预测6月份的新增贷款在12000亿左右,与之对应的社融新增则在13000亿左右,整个社会融资更多的依赖银行表内贷款。6月份为财政支出大月,M2的增速也将会有小幅的反弹,我们预测6月份的M2增速在10%左右。

风险提示:经济走势低于预期,金融去杠杆进程超预期。

预计6月工业增加值同比+6.3%

目前工业增加值增速区间较为平稳,需求侧仍存在托底逻辑;但二季度基建和地产投资增速均较一季度有所减速,月度工业增加值增速也较前值小幅回调。上游工业品价格的环比下跌也反映实体经济缺乏切实的需求侧复苏逻辑,我们预计6月工业增加值(不变价)同比+6.3%(前值+6.5%)。考虑到月度工业增加值与季度GDP不变价增速同样经过价格调整且历史趋势基本一致,我们认为二季度GDP大概率比一季度有所回落,预测为+6.8%。但经济的回落趋势将是缓慢的,全年都不会触及目标值6.5下限,因此难言货币放水。

预计2017年1~6月投资累计同比+8.6%

预计2017年1-6月固定资产投资累计同比增速+8.6%,其中制造业+5.9%,基建+16.2%(全口径)/+20%(统计局口径),地产投资+8.0%。

我们判断制造业投资在年中将逐渐随着PPI同比下行迎来拐点,但2016年6月制造业投资基数很低,预计今年6月制造业投资当月同比应较高;基建投资增速预计全年持稳,尽管财政支出压力对其有所限制,而金融去杠杆对与基建关联较为紧密的非标也有间接影响,但在准财政政策配合下,基建投资仍将为经济托底;利率上行会逐渐对地产投资产生负向压力,高频数据显示一线城市和二三线城市的销售分化仍然显著,而整体销售数据已呈现回落态势。预计地产投资增速相对前值继续小幅回调。

预计6月份社会消费品零售总额同比增速为10.3%

预计6月社会消费品零售总额增速为10.3%。相对前值有所下降的主要原因在于,首先,去年同期10.6%的基数较高;其次,受国内成品油价格下调和共享单车的大规模渗透等因素影响,石油及制品消费将继续趋势性下滑。餐饮消费是支撑上月消费稳健的一匹黑马,直到10月,餐饮消费基数持续下行,预计今年后几个月增速也将保持稳定。本月乘联会汽车销售高频数据有所改善,部分得益于大城市的二手车更新需求,但销量增速仍处低位。地产产业链相关产品消费上月已经出现一定回调,综合考虑一二线城市地产调控政策,三四线城市去库存政策,以及相关产品消费相对于地产销量的滞后性,我们认为今年后期地产产业链消费是较为稳健的。预计二季度社零消费增速是全年高点,下半年将有所放缓,但随着消费升级的推进,综合考虑服务消费的总消费仍会为GDP形成有力支撑。

预计6月CPI同比+1.6%、PPI同比+5.5%

6月高频数据显示猪肉价格同比跌幅相对前值继续小幅扩大,但重点监测品种鲜菜价格同比已经由负转正,鲜果价格同比涨幅略微收窄,我们预计食品烟酒类价格的同比跌幅可能较前值继续缩窄(前值-0.5%)。在非食品端,6月油价同比转为下跌,若2017年下半年油价始终维持在45-50美元区间内,则油价同比涨幅将较今年一季度大幅缩窄(或转为同比下跌),这可能影响到CPI非食品篮子中的居住、交通通信类价格同比增速,CPI非食品价格也将难以达到乐观预计的“始终温和通胀”的判断,三四季度同比可能呈现走平或小幅下跌。不过对于6月而言,CPI翘尾因素(上年遗留)为+1.2%是2017全年各月份最高,我们预计6月CPI同比小幅上行,预测环比-0.1%、同比+1.6%。

年内PPI同比见顶下行基本确认,但主要原因是供给侧改革节奏的阶段性放缓,需求侧并未出现大的波动,因而下行走势不会非常剧烈,而会较为平缓。6月油价环比跌幅扩大、CRB指数环比+1.4%,对于对PPI波动贡献度最高的五大类行业:煤炭、原油开采-加工炼焦、黑色采选-加工、有色采选-加工、化工,对应的高频数据显示黑色金属和原油相关行业价格环比跌幅较为明显。结合高频数据预测,我们预计6月PPI环比-0.3%,同比+5.5%均与前值持平。

预计6月出口同比+9%,进口同比+12%,贸易顺差454亿美元

从最新的PMI数据来看,全球制造业扩张态势未变,其中发达国家好于新兴市场。在新兴市场内部,资源品国家又好于制造业国家。全球景气持续,将支撑中国出口表现,但也要看到中国出口反弹高度实际上是低于韩国、越南、墨西哥等国的。同时6月人民币汇率走强,和一般的印象不同,本币升值在短期内对进出口数据的影响实际上是正向的。综合外需、汇率、基数的影响,我们预计6月出口同比+9%。

在公有制部门财政软约束和国家需求侧政策支撑之下,利率上行尚未对内需造成显著影响。不过6月国际油价走出深V,已与去年同期持平,标志着大宗商品价格修复暂告一段落,也意味着上游原材料补库存的趋势进入尾声。综合内需、价格、基数的影响,我们预计6月进口同比+12%,这样6月贸易顺差应在454亿美元左右。

预计6月M2增长10%,M1增速17%,新增人民币贷款12000亿元,社融新增13000亿元

5月份贷款新增1.11万亿,2017前5个月全部站在万亿信贷之上,但是5月更值得关注的是信贷增量维持不变的情况下社融出现了边际减缓迹象。我们在5月数据点评中认为,监管趋于严格的背景下银行的表外业务回归表内将会是未来一大趋势,同时居民按揭韧性强,融资利率继续上行大背景下,银行也乐于扩张表内业务。我们认为6月份这一趋势将会继续延续,我们预测6月份的新增贷款在12000亿左右,与之对应的社融新增则在13000亿左右,整个社会融资更多的依赖银行表内贷款。6月份为财政支出大月,M2的增速也将会有小幅的反弹,我们预测6月份的M2增速在10%左右,预测M1的增速在17%附近,M2的增速全年下降趋势不变,随着银行信用扩张增速的下降,M2已经进入了一个低增长区间。

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预计仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预计不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2017年华泰证券股份有限公司

近期视角

华泰宏观研究团队简介

团队首席李超在央行工作期间一直从事重大金融改革相关工作,加入市场后对宏观经济和金融政策把握准确,为投资者做好投资提供重要判断。团队成员均为毕业于海内外名校博士、硕士,同时具备部委工作经验和外汇、大宗商品交易经验,研究特色是理论与实战的结合,擅长政策判断和宏观经济对大类资产配置的影响分析。

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

欢迎阅读华泰宏观研究微信平台。您可以通过“hthgyj”,或者点击右上角“李超宏观研究与资产配置”关注我们。谢谢支持!

![]()

微信扫一扫

关注该公众号