近期我们调研了昊华能源,京西矿区面临逐渐关停的困境,但内蒙矿区和国泰化工的投产已可平滑去产能对公司的不利影响,其他对业绩拖累的因素也正逐步消除,业绩有望出现跳跃增长。目前公司股价位于底部,上调评级至“强烈推荐-A”。

➢

京西矿区:

售价大涨抵消量减影响,去产能支出总体可控。

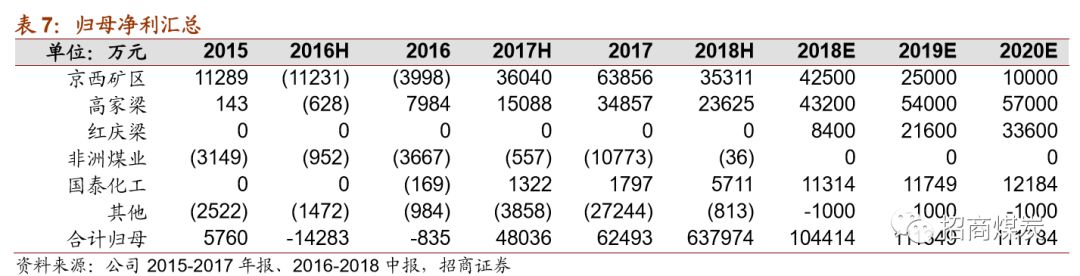

目前公司在京西矿区尚有大安山和大台两座生产矿井,合计产能 220 万吨/年,计划分别于明后两年关闭。初步估算公司尚需承担京西两矿退出的安置费用 1.5 亿元,同时 预计会产生一定资产减值损失。由于京西无烟煤资源较好,售价涨幅高于行业平均水平,因此能部分抵减去产能带来的缩量影响和相关支出。测算 2018-2020 年京西矿区可实现盈利4.3/2.5/1.0亿元。

➢

内蒙矿区:产能存有增长空间,逐步成为盈利最重要贡献主体。

公司目前在内蒙地区控股高家梁(600 万吨/年,80%权益)和红庆梁(600 万吨/年,60% 权益)两对生产矿井。后续随着高家梁和红庆梁矿产能的核增及销售模式的优化,盈利能力预计将显著提升。测算 2018-2020 年两矿合计可实现归母净 利 5.2/7.6/9.1亿元,超过京西矿区成为贡献盈利的第一大主体。此外,子公司京东方旗下的巴彦淖尔煤田有望于年底前完成资源配置的相关审批工作,尽早开启前期工作。

➢

国泰化工:受益

甲醇

价格走高,盈利大幅改善。

国泰化工主要装置为煤制甲醇 40 万吨/年,配套煤矿为红庆梁矿。该装置自 2016 年投产起来,工艺不断 优化,盈利能力逐步增强。2018H 受益甲醇价格大幅走高,国泰化工实现净利 0.6 亿元,测算吨净利达到 263 元/吨,已处于行业中游偏上水平。

➢

盈利预测及投资评级。

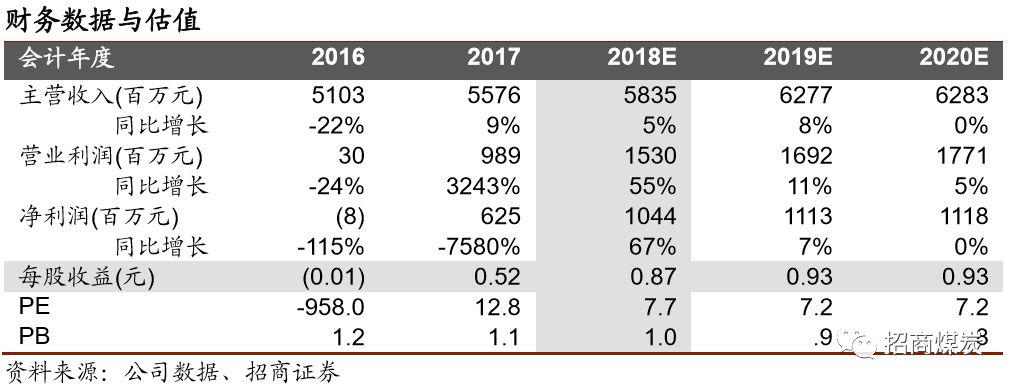

预计 2018-2020 年公司归母净利 10.4/11.1/11.2 亿元,同比增长 67.1%/6.6%/0.4%。随着内蒙矿区煤-化一体的产业链逐步成熟,盈利增长将逐步抵减京西矿区退出造成的影响。此外,控股的巴彦淖尔煤田和 参股的非洲煤业有望在更远的未来贡献盈利。目前公司股价持续走低,存在 较大的估值修复空间,我们上调评级至

“

强烈推荐

-A

”

。

➢

风险提示:煤价、甲醇价格大幅回落;京西矿区人员安置费用大幅增加、计提大额资产减值损失;巴彦淖尔资源配置问题受阻;

非洲煤业运营不佳。

一、煤炭板块:内蒙接替京西矿区,

盈利平稳过渡

➢

京西矿区:售价大涨抵消量减影响,去产能支出

总体可控

2016年4月,根据国务院《关于煤炭行业化解过剩产能实现脱困发展的意见》及《北京市化解煤炭过剩产能实施方案》等相关文件,公司将京西矿区的四座矿井

——

长沟峪(100万吨/年)、木城涧(150万吨/年)、大安山(120万吨/年)和大台(100万吨/年)列入去产能计划,至2020年北京市将全部退出所有生产煤矿。

截至目前,长沟峪和木城涧已分别于2016年和2018年退出,公司在京西矿区尚有大安山和大台煤矿两处生产矿井,分别计划于2019、2020年退出,合计产能为220万吨/年,退出产能指标已用于高家梁矿产能核增。

京西矿井总体开采时间较长,上述两生产矿井目前已进入深部开采带,加之面临关闭,已无法达到满产状态,预计2018年可贡献产量约170万吨。销售以长协合同为主,以前主要集中于各大钢厂,现在已转向出口日韩等国,长协年限已延伸至5年左右。由于京西矿区资源总体较为优异,在客户中的认可度仍然较高,价格具有较强优势。测算2018H综合售价达到1165元/吨,同比上升180元/吨或18.3%;京西矿区实现净利3.5亿元,同比仅微降1.9%,基本完全抵消去产能造成的不利影响。

在去产能的过程中,市场曾担心公司会面临较大的人员安置问题,但实际上公司自2014年便开始进行大规模的减员增效,为后续去产能工作的顺利进行积累了宝贵的经验。自2016年至今,公司已减员达3000人以上,在完成去产能工作的同时也极大减轻了长久以来较为沉重的人员负担。

依据2016年出台的《北京市化解煤炭过剩产能实施方案》,初步评估十三五期间总安置费用为19.0亿元,其中中央奖补资金约1.5亿元,北京市政府和公司分别承担8.8亿元。后续从实际来看:2017年长沟矿退出安置人员1500人,收到专项奖补1.1亿元,公司仅承担0.7亿元;2018H木城涧退出安置人员1100人,收到专项奖补0.8亿元,公司仅承担0.3亿元,预计总安置费用将远低于上述测算。目前公司尚有约3000人需要安置,按10万元/人的安置费用和公司承担50%测算,后续尚有1.5亿元支出。

审慎预计2018-2020年京西矿区产量170/100/40万吨,同比变化-33.3%/-41.1%/-60%。目前煤价维持高位且公司成本可控,同时考虑到人员安置费用及矿井资产减值,审慎预计吨煤净利在十三五期间维持在250元/吨,测算2018-2020年京西矿区可实现盈利4.3/2.5/1.0亿元。

➢

内蒙矿区:产能存有增长空间,逐步成为盈利最

重要贡献主体

公司目前在内蒙地区控股高家梁(600万吨/年,80%权益)和红庆梁(600万吨/年,60%权益)两对生产矿井。目前高家梁核增产能至750万吨/年已基本完全,红庆梁已于2018年6月转固,待采矿权完备后计划核增产能至800万吨/年。此前内蒙地区环保督查致使较多露天矿处于停产状态,但上述两矿井为新建井工矿,且环保投入充分,生产经营并未受到影响。

1.高家梁矿:盈利稳中有升,产能核增即将完备

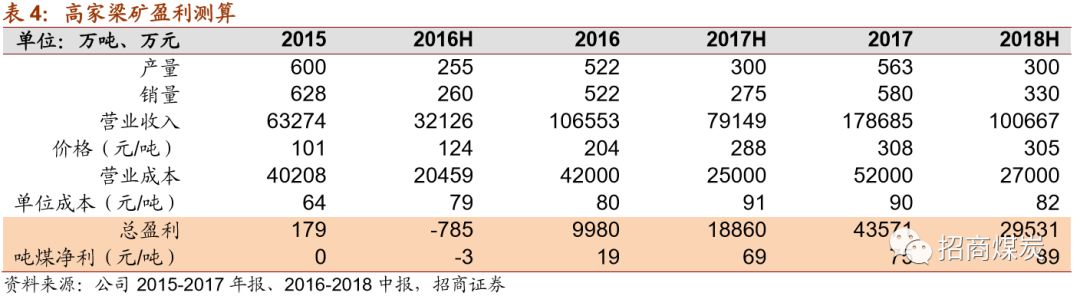

高家梁矿于2010年投产,并于2013年达到满产状态,所产煤种为不粘煤。该矿盈利能力较为突出,仅在2016H行业处于低谷时出现微亏。自京西矿井开始退出起,高家梁矿逐渐成为公司业绩的主要贡献主体。2018H高家梁矿实现净利3.0亿元,测算吨煤净利为89元,在行业中处于中游偏上水平。后续随着产能的核增、洗煤率的提升和铁路外运量的增加,高家梁矿盈利有望持续提升,预计2018-2020年可实现净利。5.4/ 6.8/7.1亿元,超过京西矿区成为贡献盈利的第一大主体。

2.红庆梁煤矿:资源、成本优势突出,投产后打开盈利空间

红庆梁矿于2017年4月进入联合试运转,并于6月转固。该项目含配套600万吨/年洗煤厂,由于在行业低谷时进行建设,投资仅30.9亿元。该矿所产煤种为不粘煤和长焰煤,具有低灰、特低硫、热值高(精煤Q5100、沫煤Q4600)的优点,主要客户为宁夏、东北等地的电厂。

售价方面,由于红庆梁矿刚投产,尚未建立长协销售机制,目前均随行就市,且以坑口价结算,均价约为230元/吨,后续随着销售模式的优化,售价存有较大的提升空间。成本方面,除投资小外,公司员工人数仅800余人,人员负担较轻,致使该矿成本在行业中处于领先水平,审慎判断完全成本约为160元/吨。2018年该矿计划产量274万吨,预计自2019年起可接近满产状态。预计2018-2020产量为274/600/800万吨,可实现净利1.4/3.6/5.6亿元,有望成为公司另一盈利增长点。

红庆梁矿此前在规划中配套建设全长23km的铁路专线,该项目因政策变化在十三五期间暂被搁置,近期自治区政府已着手开始处理此事,后续尚要解决土地征用等问题,建设周期较长。审慎预计2020年后方可投入运营,届时红庆梁矿将以铁路销售为主。

3.京东方巴彦淖尔煤田:配置资源有望获得尽快处理

子公司京东方旗下在巴彦淖尔煤田占据资源9.6亿吨,但剩余约9.8亿吨资源尚未配置,致使前期工作无法由公司主导开展。京能集团已计划将康巴什热电厂、盛乐电厂、集宁热电厂的煤炭资源调配或者配置到巴彦淖井田中,届时井田煤炭资源配置量占比超过80%,将具备矿井申请矿权转让的基础条件。目前自治区政府已加快处理该类问题的步伐,有望于年底前完成资源配置的核准,并于2019年施行市场化交易配置资源的新政策。

➢

非洲煤业:减亏明显,关注麦卡多煤矿开采进展

非洲煤业主要煤炭资产位于南非,目前已探明储量约20.3亿吨、远景储量88.9 亿吨,主要为主焦煤和极高发热量动力煤。子公司昊华国际于2015年认购非洲煤业股份获得其24.0%股权,后由于2017年非洲煤业以发股形式收购,致使昊华国际股权被稀释至16.4%。近年来由于行业下行加之经营条件复杂,非洲煤业均处于亏损状态,但由于收购U矿致使其2018H整体经营情况已大幅好转,基本实现盈亏平衡。后续非洲煤业仍将积极推动旗下麦卡多煤矿的开采。

二、煤化工板块:下游需求旺盛,盈利能力大幅提升

公司旗下的煤化工运营主体为国泰化工,公司持有其股权96.7%。国泰化工主要装置为煤制甲醇40万吨/年,此外还生产硫磺、液氮、液氧等副产品。国泰化工甲醇用煤比为1:2.2,配套煤矿为红庆梁矿,主要用作燃料煤,原料煤仍需外购。

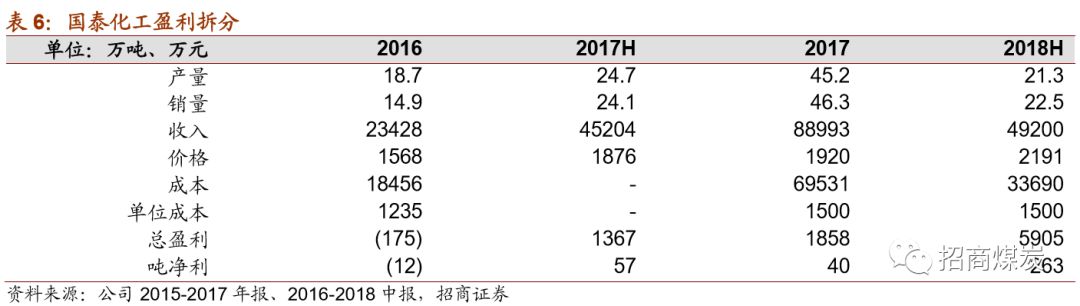

该装置自2016年投产起来,盈利能力逐步增强。在此期间,国泰化工对装置工艺进行了优化:一是进行蒸汽平衡,采用余热发电,占全厂发电的80%;二是进行粗杂醇提纯,每年约增加1000万吨甲醇产量。除此而外,国泰化工自备电厂可实现全厂80%的用电量,亦大大降低了生产成本。2018H受益甲醇价格大幅走高,国泰化工实现净利0.6亿元,测算吨净利达到263元/吨,已处于行业中游偏上水平。

目前国泰化工工艺路线较为成熟,计划将甲醇产能进一步扩大,该举亦符合国家及自治区的产业规划,但仍需要政府的审批。国家已规划内蒙古鄂尔多斯(煤制烯烃),宁夏宁东(煤制油)、陕西榆林(煤制气,煤制二甲醚)及新疆作为四大煤化工生产基地。从长期而言,甲醇作为化工企业的基础原料,需求仍处于逐步扩大的态势,公司后续亦会受益于此。针对产业链延伸至煤制烯烃,受制于装置问题,国泰化工暂无该项计划。

三、盈利预测及投资评级

➢

盈利预测及投资评级

预计2018-2020年公司可实现归母净利10.4/11.1/11.2亿元,同比增长67.1%/6.6%/0.4%。随着内蒙矿区煤-化一体的产业链逐步成熟,盈利增长将逐步抵减京西矿区退出造成的影响。此外,京东方旗下的巴彦淖尔煤田、昊华国际参股的非洲煤业在更远的未来仍有贡献盈利的可能。目前公司股价持续走低,对应18年EPS仅7.7PE,存在较大的估值修复空间,我们上调评级至

“

强烈推荐-A

”

。

➢

风险提示

煤价大幅回调;

京西矿区人员安置费用大幅提升,获取中央及北京市奖补资金大幅减少;