重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

2021

年

4

月公共预算收入同比增速为

29.4%

,剔除低基数的影响后,增长

4.3%

,不及

2019

年

4

季度的平均增速

5.5%

,反映了经济复苏的高点过后,经济修复的进程逐步放缓。分项来看,企业所得税增速回升,个人所得税增速保持较高水平。而出口退税增速明显回升,说明短期出口仍有韧性。

2021

年

4

月公共预算支出同比增速为

-3.4%

,剔除基数效应后为

1.4%

,不及疫情前的水平,反映了财政支持经济的力度有所收敛。值得关注的是,基建相关的财政支出回落幅度较高,意味着财政对基建的支持力度持续降温。此外,政府性基金收入增速明显回落,主要原因在于土地出让收入增速的放缓。

当前经济总量回归正常,但是结构分化问题仍较突出。展望未来,在稳增长压力较小的

“

窗口期

”

,今年财政需要发挥优化经济结构的撬动作用,在化解各类风险上下功夫。

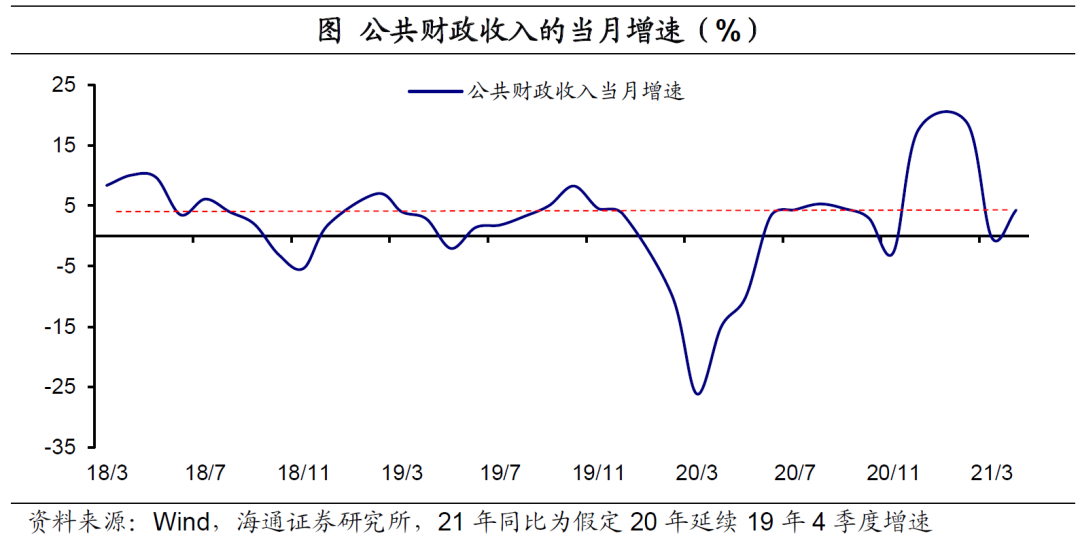

财政收入增速不及疫情前。

2021

年

4

月公共预算收入同比增速为

29.4%

,在剔除基数效应后(假设去年上半年延续

19

年

4

季度的增速),

4

月财政收入增速为

4.3%

,相比

3

月有所回升,但是不及

2019

年

4

季度的平均增速

5.5%

。财政收入增速不及疫情前,反映了经济复苏的高点过后,经济修复的进程逐步放缓。

非税收入增速显著回落。

2021

年

4

月税收收入同比增长

33.3%

,在剔除低基数效应后,这一增速为

2.8%

,虽然较

3

月份有所回升,但是与

2019

年

4

季度的平均增速

7.3%

仍有差距。而非税收入增速为

3.3%

,即使扣除基数影响,较

3

月份仍显著回落。

企业所得税增速回升。

进一步看,

4

月增值税、消费税收入增速分别为

27.1%

和

-4.2%

,在剔除基数效应后,增值税增速为

1.5%

,不仅较

3

月有所回升,也高于

2019

年

4

季度的平均增速。而消费税收入增速回落,且不及疫情前的水平。企业所得税和个人所得税增速分别为

51.8%

、

42.2%

,剔除基数效应后分别达到

12.3%

和

37.9%

,均明显高于

2019

年

4

季度的平均增速,前者反映了企业的经营状况边际改善,后者或与居民收入增长的带动有关。

出口退税增速回升,短期出口仍有韧性。

值得关注的是,

4

月出口退税增速由

3

月

-10.9%

升至

4

月的

14.7%

,即使剔除基数效应,这一增速仍明显反弹,反映了短期出口仍具有一定韧性,主要原因在于美国继续放水以及海外疫情的延续。

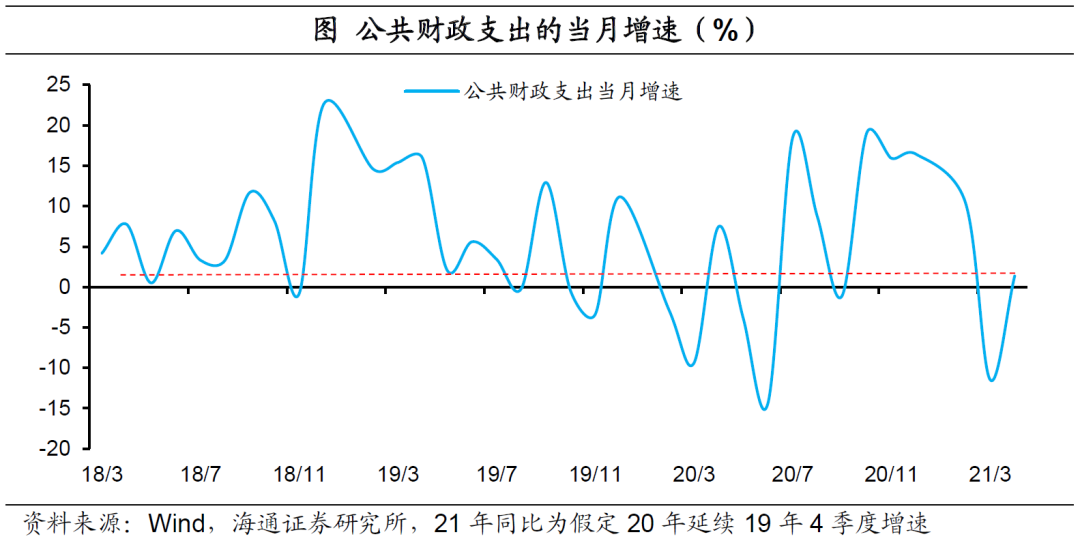

支出增速偏低,财政支持经济力度收敛。

2021

年

4

月公共预算支出同比增速

-3.4%

,相比

3

月的

0.2%

由正转负。而在剔除基数效应后,

4

月财政支出增速为

1.4%

,虽然较

3

月有所回升,但是不及

2019

年

4

季度的平均增速

2.4%

,反映了财政支持经济的力度有所收敛。我们认为,去年

4

季度经济总量已经恢复正常,当前处于稳增长压力较小的

“

窗口期

”

。但是,经济结构分化问题仍较突出,今年财政需要发挥优化经济结构的撬动作用,在化解各类风险上下功夫。

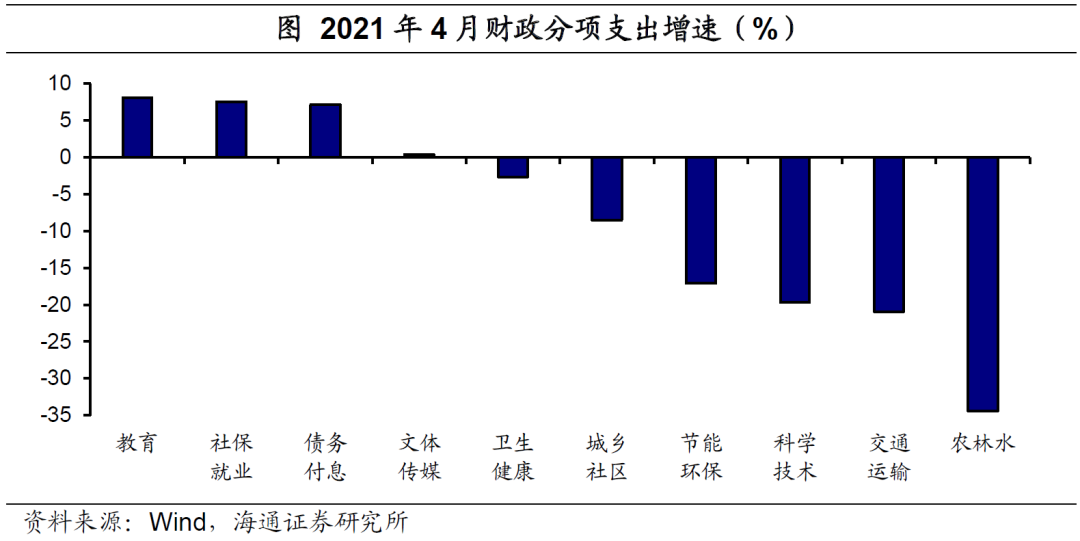

基建相关支出明显回落。

2021

年

4

月教育、社保就业、债务付息支出增速分别为

8.1%

、

7.6%

和

7.2%

,在各项支出中保持较高增速。值得关注的是,基建相关支出明显回落。

2021

年

4

月农林水、交通运输支出同比增速分别为

-34.4%

、

-20.9%

,即使剔除基数效应,相比

3

月的降幅仍进一步扩大,且远不及

2019

年

4

季度的平均增速。而城乡社区支出增速为

-8.5%

,尽管较

3

月降幅有所缩窄,但是仍处于较低水平。不难发现,

4

月基建相关的财政支出回落幅度较高,反映了今年财政对基建的支持力度持续降温。

去年以来,政府部门的杠杆率明显攀升,而今年为了政府杠杆率,严控地方政府的隐性债务将成为财政的重要工作。我们认为,下一阶段基建的增速大概率趋于回落。

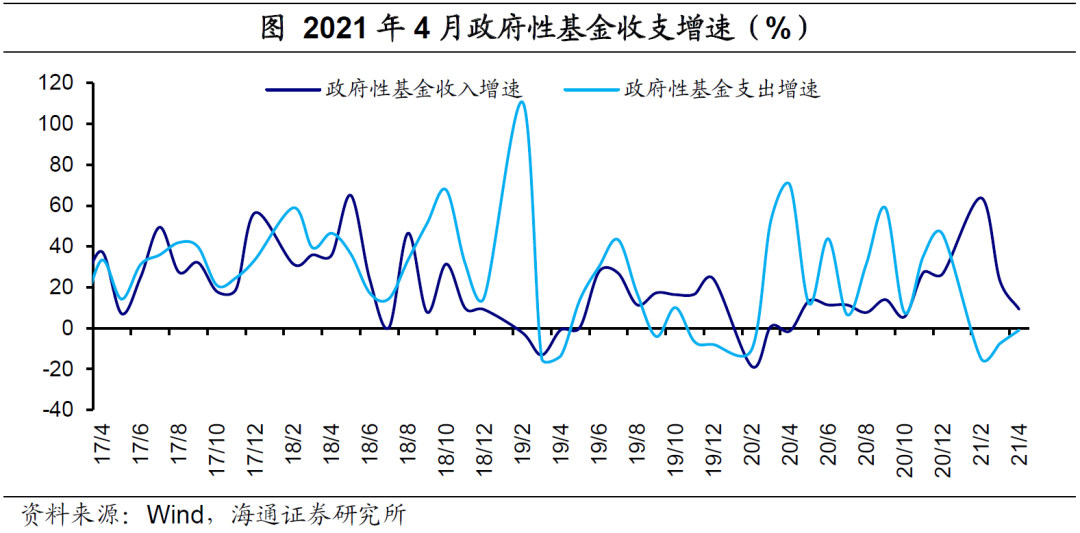

土地出让收入增速放缓。

2021

年

4

月政府性基金支出增速为

-1%

,较上个月降幅有所收窄。而政府性基金收入同比增长

9.2%

,相比

3

月回落

13.9

个百分点。其中,地方政府基金收入增速

8.3%

,较上个月明显回落,主要原因在于土地出让收入增速的放缓。

4

月国有土地出让收入增速为

4.1%

,远不及

3

月的

19.1%

。

今年以来,商品房销售增速持续回升,主要原因在于销售回款对于地产投资形成有力支撑。但是央行对房地产领域的融资已经进行全面监管,多个城市出台严厉调控政策。尤其是近日杭州、深圳的多家银行上调房贷利率,意味着房地产调控日益趋近。在房地产信用收紧的背景下,

4

月份无论是施工面积还是新开工面积增速都出现明显下滑。下一阶段,我们认为,土地出让收入增速仍将趋于回落。

展望未来,今年预算的支出增速普遍调降,再加上隐性负债扩张的控制,广义的财政总量明显是收敛的。从结构上来说,一方面,今年财政将在加快经济结构调整、调节收入分配上主动作为。另一方面,财政对基建的支持将会降温,侧重化解地方隐形债务风险上以实现“降低政府杠杆率”的目的。

-------------------

相关报告(点击链接可查看原文):

分化延续:高地产、强出口、弱消费 ——4月经济数据点评(海通宏观 梁中华、宋潇)