【报告导读】

申通快递在管理和投资方面,都展现了奋起直追的决心。

阿里间接入股之后,公司提升份额的努力可能会持续,必要的代价也许会体现。

【投资要点】

-

维持目标价20.79元,下调评级至“减持”。

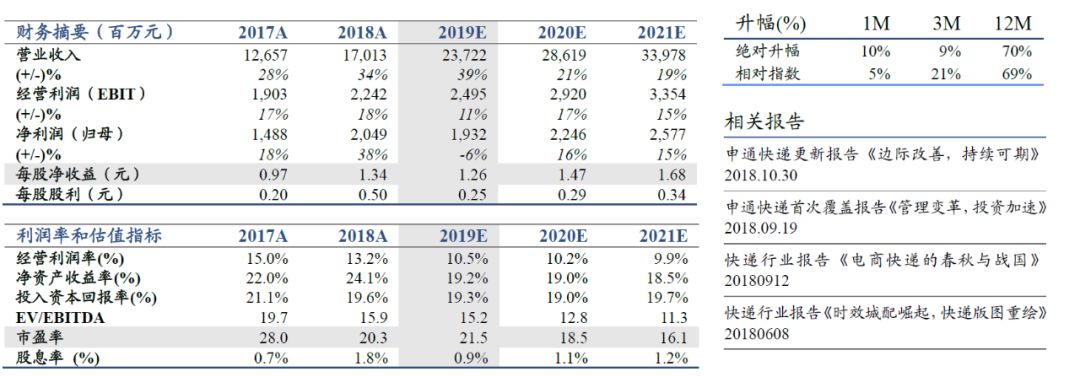

我们2018年9月首次覆盖申通快递,判断边际经营改善将带来估值修复。过去一年管理变革推动市场份额显著提升,资本市场预期的改善和阿里间接入股共同推动估值修复。观察行业及公司定价策略后,我们调整2019-21年EPS预测为1.26/1.47/1.68元(原预测2019-20年1.42/1.58元),维持目标价20.79元(除权)不变。

-

管理层展现变革的决心,完成中转直营化,加快投资并提升份额。

2018年完成15个核心城市转运中心收购,中转直营率达到88%。在此基础上,公司加快了产能投放进度,房屋建筑物原值增长了89%。市场份额由9.3%回升至10.7%,边际改善显著。

-

追赶份额需要付出代价,盈利或短期承压。

电商快递价格敏感的行业属性,决定了份额的提升往往以价格为手段。前5个月快递价格,体现了公司较为进取的定价策略。同时,我们预计快递产能投放与管理优化将增加短期成本,规模经济滞后体现。我们乐见份额的提升,同时也需要提前考虑价格与成本带来的短期压力。

-

上行风险来自于阿里。

阿里巴巴过去对快递行业保持竞争中性原则。但随着阿里入股四家快递上市公司,市场对行业整合的预期,或成为我们难以预测的上行风险。

-

风险因素。

行业增速骤降;网点不稳定事件;与阿里关系变化。

敬请关注国君交运申通快递相关报告:

国君交运快递进化论初探之一《时效城配崛起,快递版图重绘》

(2018.6.9

)

国君交运快递进化论初探之二《电商快递的春秋与战国》

(2018.9.12)

申通快递首次覆盖报告:管理变革,投资加速

(2018.9.19)

申通快递更新报告:

边际改善,持续可期

(2018.10.30)